「家を売却して損するのってどんな場合?」

「家を売却したいけど、なるべく損失を抑えたい…」

家の売却を考えていて、こんなお悩みを抱えている方もいらっしゃると思います。

家の購入から数年が経って売却すると、家の購入額より安い額で売却することになるケースが多いです。

できれば、家を売却して出た損失を抑えたいですよね。

この記事では、家を売却して損失が出てしまうケースや家を売却して出た損失を抑えるための特例や控除を解説していきます。

この記事を読んで、家を売却して出た損失を抑える方法を知って、安心して売却活動を進めましょう。

この記事でわかること

- 家を売却して売却益がマイナスになるのはどんな時か

- 家を売却して損失が出た場合に使える特例とは?

家の売却にかかる税金や費用を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

家を売却して売却益がマイナスになるのはどんな時?

家を売却して売却益がマイナスになってしまうケースは、以下の3つなどが挙げられます。

- 家の売却価格が購入価格を下回る場合

- 家の売却価格が売却にかかる費用や税金を下回る場合

- 家を売却して出た利益で住宅ローンを返済し切れない場合

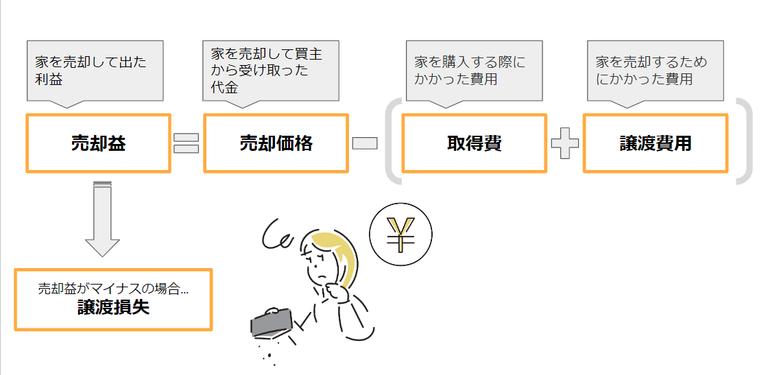

上記の場合、家を売却して損失が発生してしまいます。家を売却して発生した損失を「譲渡損失」と言います。

譲渡損失が発生しているかどうかは、「家の売却価格-家の購入価格」だけでは判断できません。

家を売却して譲渡損失が発生しているかを判断する際は、以下の計算式を使います。

今お持ちの家を売却して売却益がどれくらいになるのか知りたい方は、不動産会社で査定を受けましょう。

家の売却にかかる税金・費用などは、売却額によって変わります。

以下の費用シミュレーターを使って、あなたの不動産を売ったときにかかる費用を算出してみましょう!

「売却価格」「購入価格」「物件の所有期間」「現在住宅として住んでいるか」をそれぞれ入力し、「費用を算出する」ボタンを押すと、売却時にかかる費用が自動で算出されます。

※購入価格が分からない場合は空欄で大丈夫です。

費用の内訳も表示されますので、まずはどんな費用がいくらかかるのかを把握しておきましょう。

正しい売却益を知るためには、正確な査定額を把握する必要があります。

『 』なら、厳選されたエース級の不動産会社から、無料で精度の高い査定を受けられます。下記のフォームを入力して、査定を受けてみましょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

家を売却して売却益がマイナスの場合特例を利用しよう

家を売却して売却益がマイナスになった場合、以下のケースに当てはまると、家を売却して発生した譲渡損失を減らすための特例を利用できます。

- 家の売却価格が住宅ローンの残債を下回った場合

- 家を売却して新居を買い替えて新しい住宅ローンを組んだ場合

上記のケースで利用できる特例を「譲渡損失の損益通算及び繰越控除の特例」といいます。

▼「損益通算」とは?

本業の所得(給与所得など)から家を売却した時に発生した譲渡損失をわたって差し引ける仕組みです。

家を売却して発生した損失分を不動産以外の収支から差し引くと、その年に課税される所得が少なくなり税金が減税されます。

▼「繰越控除」とは?

損益通算を行ってもカバーしきれなかった譲渡損失を最大3年間繰り越して翌年以降の所得から差し引ける仕組みです。

譲渡損失の損失通算及び繰越控除特例は、以下の2種類あります。

- 特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例

- マイホームを買い替えた際の譲渡通算の損益通算及び繰越控除の特例

それぞれ利用するのに一定の条件が定められてるため、その条件について解説していきます。

特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例

特定居住用財産の譲渡損失の損益通算及び繰越控除の特例は、家の売却価格が住宅ローンの残債を下回った場合に利用できます。

売却する家が以下の条件を満たす場合、この特例を利用できます。

- 売却する年の1月1日現在で、保有期間が5年を超える

- 譲渡先が親族以外である

- 売買契約日の前日に10年以上の住宅ローンの残債があること

- 合計所得が3,000万円以下である

損益通算の限度額は、住宅ローンの残債から売却した金額を差し引いた残りの金額になります。

居住用財産の買い替え等の場合の譲渡損失の損益通算及び繰越控除の特例

マイホームを新しく買い替えて新しい住宅ローンを組んだ場合は、「居住用財産の買い替え等の場合の譲渡損失の損益通算及び繰越控除の特例」が利用できます。

損益通算の上限額は、旧居の売却価格から新居の所得金額と譲渡費用を差し引いた金額です。

利用するためには、売却する物件、新しく購入する物件それぞれに条件があるので確認していきましょう。

売却する物件の適用条件

特例を利用するために、売却する物件に必要な条件は以下の通りです。

- 売却する年の1月1日現在で、保有期間が5年を超える

- 合計所得が3,000万円以下

- 譲渡先が親族以外である

- 売買契約日の前日に10年以上の住宅ローンの残債があること

購入する物件の適用条件

特例を利用するために、購入する物件に必要な条件は以下の通りです。

- 新居を旧居売却の前年1月1日から翌年12月31日までに購入すること

- 新居購入の翌年12月31日までに入居を開始すること

- 新居の床面積が50㎥以上であること

- 10年以上の住宅ローンを組んで購入すること

- 売買契約日の前日に所定の住宅ローンの残債があること

参考:国税庁「マイホームを買い替えた場合に譲渡損失が生じたとき」

家を売却して売却益がマイナスの時に特例が利用できない場合がある

家を売却して売却益がマイナスになっても家を売却した年の前年および前前年次に以下の特例を適用している場合、特例を利用できません。

- 居住用財産を譲渡した場合の長期譲渡所得の軽減税率の特例

- 居住用財産の譲渡所得の3,000万円の特別控除(被相続人の居住用財産に係る譲渡所得の特別控除の特例を除く)

- 特定の居住用財産の買い替えの場合の長期譲渡所得の課税の特例

- 特定の居住用財産を好感した場合の長期譲渡所得の課税の特例

以上の場合は譲渡損失の損失通算及び繰越控除を利用できません。

売却してから過去3年以内に譲渡損失の損失通算及び繰越控除の特例を利用している場合も、続けて利用できないため注意が必要です。

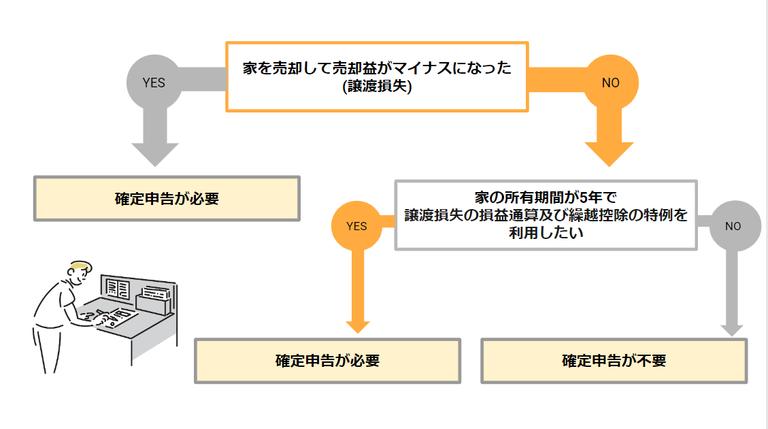

家を売却して特例を利用する場合は確定申告が必要になる

家を売却して売却益がマイナスになる場合、確定申告を行うことで特例が利用できるようになります。

一般的に、家を売却して売却益がマイナスになる場合、本来支払うべき税金の支払いが発生しないため、確定申告を行う必要がありません。

しかし、特例を利用したい場合は、家の売却を行った翌年に必ず確定申告を行う必要があります。

下記のフローチャートを参考に確定申告が必要か不必要かチェックしてください。

確定申告が義務ではなくても特例を活用して節税したい方は、確定申告を必ず行いましょう。

静岡県静岡市駿河区 / 30代 査定価格50万円売却価格50万円 山口県下関市 / 60代 査定価格180万円売却価格180万円 大分県大分市 / 50代 査定価格3,000万円売却価格3,000万円 岩手県花巻市 / 30代 査定価格1,000万円売却価格850万円 東京都葛飾区 / 50代 査定価格16,000万円売却価格21,000万円 ![]()

![]()

![]()

![]()

![]()

家を売却して売却益がマイナスな場合控除と特例で抑えよう

ここまで、家売却がマイナスになる場合やマイナスの時に利用できる特例について説明してきましたがいかがでしょうか。

家売却はマイナスにならないことが1番ですが、もしマイナスになってしまった場合は特例を利用して損失を抑えることができます。

特例を利用するためには確定申告をすることが必須になるので注意してくださいね。

また、家売却でマイナスを避けるためにはできるだけ高く売ることが大切です。

適正な価格でスムーズに売却してくれる不動産会社を見つけましょう。

これから査定を依頼しようと考えている方、不動産会社を今一度見つけなおしてみたいという方はすまいステップを利用してみてください。

ご自身の売却希望に沿って売却をしてくれる不動産会社がきっとみつかるはずです!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!