家を売却したあとは、売却で出た利益に応じて税金を納めなければなりません。

家の売却益は譲渡所得に当てはまり、売却価格から売却にかかった費用や不動産の取得費などを差し引いて、プラスになった場合は所得税や住民税がかかります。

課税対象にならないためには、いかに取得費や売却費用を計上するかが重要ですが、それだけでなく特別控除を利用する方法もあります。

この記事では家売却で発生する税金を安くできる代表的な4つの控除を紹介します。

・10年超の居住用財産を譲渡した場合の軽減税率の特例

・特定の居住用財産の買換え特例

・譲渡損失の損益通算及び繰越控除の特例

それでは1つずつ見ていきましょう。

家の売却にかかる税金や費用、家売却の基礎知識を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

①3,000万円特別控除

3000万円特別控除とは、マイホームの売却なら譲渡所得から3000万円を差し引けるという特例です。家の所有期間は問わないため利用しやすい特例です。

ただし、セカンドハウスや賃貸用マンションなどは対象外です。また、一度この特例を受けるとその後2年間は再適用を受けられなくなります。

その他主な適用条件は以下となっています。

| 3000万円特別控除の適用条件 ・マイホームに住まなくなってから、3年を経過する日の属する年の12月31日までに売る |

控除は1人につき最大3000万円です。例えば家が夫婦の共有名義なら、合計6000万円までの控除が可能になります。

譲渡所得が3,000万円以下なら、特別控除だけで譲渡所得を0にできるので積極的に利用したい控除です。

住宅ローン控除との併用はできないので注意!

3,000万円特別控除は住宅ローン控除との併用ができません。

住宅ローンを組んで不動産を購入したときに、住宅ローン控除の適用を受けているなら、住宅ローン控除が満了していない10年以内の売却だと重複する可能性があるので注意が必要です。

②10年超所有軽減税率の特例

売却する不動産の所有期間が10年を超えている場合は、譲渡所得に対する軽減税率の特例を受けることができます。

特例を適用した際の税率は、6,000万円までの部分は所得税が10.21%、住民税が4%で、6,000万円を超える部分は、所得税が15.315%、住民税が5%です。

特別控除や特例は併用できないことが多いですが、所有期間による軽減税率は3,000万円の特別控除と併用できるため、条件が合えば併用しましょう。

なお、所有期間の10年という要件は、その不動産を購入した日から売却した年の1月1日時点で10年を超えているかどうかが判断するポイントです。

| 軽減税率の適用条件 ・日本国内にある自分が住んでいる家屋か、家屋とともにその敷地を売る ・マイホームに住まなくなってから3年を経過する日の属する年の12月31日までに売る ・売り手と買い手が親子などの特別な関係にない事 |

③特定の居住用財産の買換え特例

マイホームを売って新しいマイホームに買い換える場合、一定条件を満たせば、売却の利益に対する税金を繰り延べできます。

注意したいのは、税金が免除されるわけではなく繰り延べされるということです。今回の譲渡所得には課税されませんが、次に買い替えをした場合は、繰り延べ分を含めて課税されることになります。

繰り延べできる金額は、新しいマイホームの購入金額により変わります。

元のマイホームより新しいマイホームの方が高いか同額なら税金は全額繰り延べとなります。新しいマイホームの方が安い場合は、その差額に税金がかかります。

なお、買い替え特例は3000万円特別控除や軽減税率と同時に適用できません。

一般的には、譲渡所得が3000万円以下の場合は税額がゼロになる3000万円特別控除が有利、譲渡所得が3000万円を超えていれば、買い替え時に税金がかからない居住用財産の買換え特例が有利です。

買い替え特例利用の条件は以下となります。

| 売却した住宅の要件 ・売却した年の1月1日における所有期間が10年を超える居住用財産 |

| 買い替えた住宅の要件 ・住宅の床面が50㎡(マンションの場合は登記された専有部分の面積のみで判定)以上で、かつ土地面積が500㎡以下である事 |

④譲渡損失の損益通算及び繰越控除の特例

マイホーム売却で損失が出た際に、そのマイナス分を他の所得と合算して減税を図れます。

例えば、家の売却で100万円の赤字が出た場合に給与所得が400万円だったとすると、100万円を差し引いて300万円で所得が確定します。

また、損失が大きく1年では控除しきれない場合は、売却した翌年から3年間繰越控除ができます。

以上が家売却時に使われる代表的な控除です。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

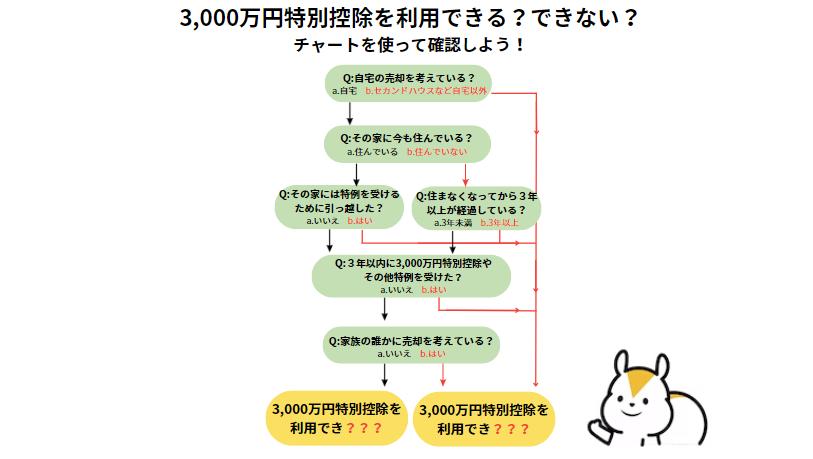

利用できる控除をチャート図で確認してみよう!

これまで紹介した控除の中で自分が利用できるものはどれか知りたい方は下のチャート図を活用してみましょう。

家の売却は特別控除が適用できるか条件を確認しよう

家を売却して利益が出そうな場合は、特別控除や特例などを適用して、少しでも税負担を抑えたいものです。

また、あらかじめ利益が出るかどうかを概算し、使える控除を確認しておくことも重要なポイントです。適用できる控除と条件をチェックし、控除できるものは控除して、賢く納税するようにしましょう。

- 監修松浦 建二

- 住宅会社・生命保険会社を経て2002年からファイナンシャルプランナーとして個人のライフプラン、生命保険設計、住宅購入サホート等の相談業務を行っている他、FPに関する執筆や講演も多数おこなっている。青山学院大学非常勤講師。

【保有資格】CFP®認定者・1級ファイナンシャル・プランニング技能士。

【URL】ファイナンシャルプランナー松浦建二