住んでいない家を売ると、譲渡所得税(所有期間5年以下は約40%、5年超は約20%)などの税金がかかります。

さらに、仲介手数料(売却価格×3%+6万円)、登記費用(相続登記0.4%)、測量費(20~50万円)、解体費用(100~300万円)などの費用も発生することがあります。

しかし、相続した空き家なら「3,000万円特別控除」や「取得費加算の特例」を使うことで税負担を軽くできる可能性があります。売却のタイミングや条件を確認して、できるだけお得に進めましょう。

家を売るための基礎知識や、家の売却にかかる税金を知りたい方は以下の記事を参考にしてください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

住んでいない家の売却にかかる税金

住んでいない家を売却する際は以下の税金がかかります。

必ずかかる税金

住んでいない家を売却する際、必ずかかる税金は以下の2つです。

印紙税

印紙税は、売買契約時に作成する売買契約書に対してかかる税金です。

売買契約書1通ごとに、収入印紙を貼付して納税します。

| 売買契約書の記載金額 | 税額(※) |

|---|---|

| 100万円を超え 500万円以下 | 1千円 |

| 500万円を超え 1,000万円以下 | 5千円 |

| 1,000万円を超え 5,000万円以下 | 1万円 |

| 5,000万円を超え 1億円以下 | 3万円 |

| 1億円を超え 5億円以下 | 6万円 |

| 5億円を超え 10億円以下 | 16万円 |

国税庁「不動産売買契約書の印紙税の軽減措置」より抜粋して引用

※令和9年3月31日までの軽減税率が適用された価格

登録免許税

登録免許税は、法務局に登記を申請する時にかかる税金です。

不動産を売却する時には、借入しているローンの残債を全額繰上げ返済することが多いです。

ローンを完済した不動産の抵当権は自動的には抹消されないので、売却前に「抵当権抹消登記」をしなければなりません。

不動産の抵当権抹消登記にかかる登録免許税は、不動産1つにつき1,000円です。

抵当権抹消登記を司法書士に委託する場合には、登録免許税は司法書士に支払う報酬に実費として含まれます。

利益が出た際にかかる税金

必ずかかる税金とは別に、売却で利益が出た際は、売却益(譲渡所得)に応じて税金がかかります。

譲渡所得税

不動産の売却で利益が生じた場合、譲渡所得税がかかります。

譲渡所得税とは、国に納める所得税(復興特別所得税)と自治体に納める住民税を合わせて「譲渡所得税」と一般的に呼ばれています。

不動産を売却する人が必ず支払わなければならない税金ではなく、利益が生じた際のみに支払う必要があります。例えば、以下のようなケースでは、譲渡所得税はかかりません。

譲渡所得税がかからないケース

- 不動産の売却価格が購入当時の価格を大きく下回った

- 控除を利用して譲渡所得が0円を下回った

譲渡所得税の計算方法については以下の記事を参考にしてください。

誰も住んでいない空き家の売却を考えるのであれば、 の一括査定サービスがおすすめです。一度に複数の不動産会社に査定依頼ができます。完全無料のサービスなのでお気軽にご相談ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

費用総額シミュレーターで売却にかかる費用を算出してみよう

以下の費用シミュレーターを使って、あなたの不動産を売ったときにかかる費用を算出してみましょう!

「売却価格」「購入価格」「物件の所有期間」「現在住宅として住んでいるか」をそれぞれ入力し、「費用を算出する」ボタンを押すと、売却時にかかる費用が自動で算出されます。

※購入価格が分からない場合は空欄で大丈夫です。

費用の内訳も表示されますので、まずはどんな費用がいくらかかるのかを把握しておきましょう。

相続空き家の3,000万円特別控除の特例

親などの被相続人が亡くなり、相続した空き家の売却には「相続空き家の3,000万円特別控除の特例」が適用されます。

相続空き家の3,000万円特別控除の特例とは、相続した空き家を売却した場合に、譲渡所得に最大3,000万円の控除(相続人が3名以上であれば最大2,000万円の控除)を受けれる特例のことです。

また、相続開始から3年を経過する日の属する年の12月31日までに売却する必要があります。

(参考:『国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例』2025年12月)

適用条件

ここでは相続空き家の3,000万円特別控除の適用条件を詳しく説明します。

被相続人が亡くなられた時点で一人暮らしの場合

この特例は、被相続人が亡くなられた時点で一人暮らしの場合に限られます。そのため、被相続人に同居人がいた場合には適用できません。

被相続人に同居者がおらず、被相続人が住んでいた空き家と、その敷地の相続を受けた人が、売却して利益を得た場合の利益から3,000万円の特別控除が認められます。

昭和56年5月31日以前に建築された建物とその敷地

対象となる空き家は、昭和56年5月31日以前に建築された建物とその敷地に限られます。

そもそもこの特例は、昭和56年5月31日以前の旧耐震基準で建築された空き家を、少しでも減らすことを目的に設立されました。

この基準日は耐震基準の見直しがあった年です。昭和56年5月31日以前を旧耐震、それ以降を新耐震の建物としています。

なお、旧耐震基準で建てられた建物をそのまま売却しても特例は利用できません。

特例の適用を受けるためには、耐震補強を行うか、取り壊して更地にして売却する必要があります。

相続開始から譲渡まで空き家であったこと等

被相続人から、家や敷地を相続した後、事業用や賃貸用として貸し出していた場合、この特例は適用できません。

「相続開始から譲渡まで空き家であったこと等」については、所在市区町村に状況に応じて電気、ガスの閉栓証明書や、水道の使用廃止届出書などを提出する必要があります。

平成31年4月1日以後譲渡から老人ホーム等への入居も対応

平成31年4月1日以後、以下の要件のもとでは特例が適用できることとなりました。

- 被相続人が老人ホーム等に入所をした時点において介護保険法に規定する要介護認定等を受け、かつ、相続の開始の直前まで老人ホーム等に入所をしていたこと。

- 被相続人が老人ホーム等に入所をした時から相続の開始の直前まで、その家屋について、その者による一定の使用がなされ、かつ、事業の用、貸付けの用又はその者以外の者の居住の用に供されていたことがないこと。

売却した家が耐震リフォームされているか取り壊されている

令和6年1月1日以後の譲渡から、売買契約等に基づき、買主が譲渡の日に属する年の翌年2月15日までに耐震改修又は除却の工事を行った場合、工事の実施が譲渡後であっても適用対象となります。

売却代金が1億円以下

相続した家を売却する際、売却価格が1億円以上の場合は特例を利用できません。

売却が複数回にわたる場合、あるいは複数の相続人で売却する場合は、それぞれの売却金額を合算して1億円を超えるかどうか判定します。

控除適用後の税金シミュレーション

ここでは、控除を適用した場合、どのくらい税金を抑えられるのか確認していきます。

例えば、相続した空き家を売却し、譲渡所得が500万円だった場合を考えます。この場合、特別控除を適用すると所得税、住民税共に譲渡所得はかかりません。

- 所得税= 譲渡所得×税率(15%)

- 住民税=譲渡所得×税率(5%)

所得税(特別控除適用前)= 500万円 ×15%=75万円

住民税(特別控除適用前)= 500万円 ×5%=25万円

所得税(特別控除適用後)= (500万円-3,000万円) ×15%=0

住民税(特別控除適用後)= (500万円-3,000万円) ×5%=0

※譲渡所得が3,000万円を下回った場合譲渡所得税はかかりません。

控除を適用する前と後では、所得税、住民税共に譲渡所得税は100万円ほど抑えられます。

なおこの特例は時限措置であり、令和5年度税制改正により、適用期限が令和9年12月31日まで延長されています。

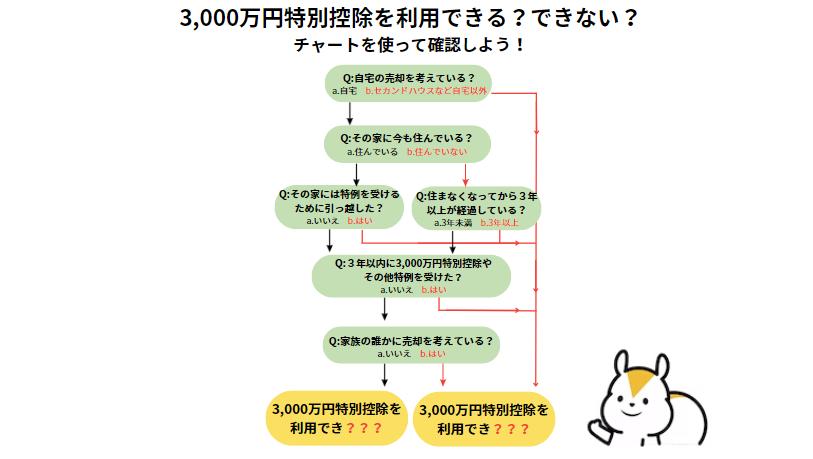

マイホームの3,000万円特別控除の特例

親がまだ生きていて、住まなくなった家の売却には「マイホームの3,000万円特別控除の特例」が適用できます。

マイホームの3,000万円特別控除の特例とは、一定の適用要件を満たすと、マイホームの譲渡所得から最大3,000万円を控除できる特例制度です。

原則、今住んでいる家(住居目的としての家屋)を対象とした特例ですが、住まなくなってから3年以内の売却であれば適用されます。

適用条件

以下ではマイホームの3,000万円特別控除の適用条件について詳しく解説します。

現在居住中の家や土地、マンションの売却

3,000万円特別控除を受けるための条件として大前提にマイホームの売却になります。

自分が住居目的として実際に住んでいた家やマンション、土地を売却した際の利益に対してのみ特別控除が受けられます。

住まなくなってから3年経過した年の12月31日までに売却している

今現在、住居用として利用していない、住んでいない家であっても、住まなくなってから3年が経過した年の12月31日までの売却であれば、3,000万円特別控除が適用できます。

売却までに一定の期間が設けられている理由に、売却期間が関係します。家を売りに出してから売却するまでの期間は一般的に3ヶ月~6ケ月程度と言われています。

ただし、不動産の種類によって平均の売却期間は異なり、売却期間が1年~2年と長期に渡る場合もあります。

この特例を受けることだけを目的として入居した家ではない

控除の条件を満たそうとした場合は、この特例を受けることはできません。

例えば、空き家Aを譲渡する直前に、自宅である家屋Bから空き家Aに生活拠点を移し、空き家Aを売却後、また自宅である家屋Bに戻った場合。

この場合は、空き家Aへの入居は特例を受けるためだけの目的と判断され、「3,000万円特別控除」の適用を受けることはできません。

別荘やセカンドハウス、仮住まい目的の住宅ではない

先述した通り、3,000万円特別控除はマイホームの売却に限ります。

よって、別荘やセカンドハウスなど、住居目的以外で購入した家の売却には特例を受けることができません。

3年以内に3,000万円の特別控除やその他の特例を受けていない

3,000万円特別控除は、何度も利用できますが、3年に一度しか利用できません。

また、3,000万円特別控除と併用できる特例、できない特例があります。例えば住宅ローン控除との併用はできません。

買主が配偶者や兄弟、親族および法人ではない

売却の譲渡先が、配偶者や兄弟、親族、法人の場合は3,000万円特別控除を受けることはできません。

ただし、適用条件の兄弟とは「生計を共にする」兄弟であって、生計が別々であれば買主が兄弟であっても控除を受けることができます。

控除適用後の税金シミュレーション

ここでは、控除を適用した場合、どのくらい税金を抑えられるのか確認していきます。

例えば、親が住まなくなった家を売却し、譲渡所得が500万円だった場合を考えます。この場合、特別控除を適用すると所得税、住民税共に譲渡所得はかかりません。

- 所得税= 譲渡所得×税率(15%)

- 住民税=譲渡所得×税率(5%)

所得税(特別控除適用前)= 500万円 ×15%=75万円

住民税(特別控除適用前)= 500万円 ×5%=25万円

所得税(特別控除適用後)= (500万円-3,000万円) ×15%=0

住民税(特別控除適用後)= (500万円-3,000万円) ×5%=0

※譲渡所得が3,000万円を下回った場合譲渡所得税はかかりません。

控除を適用する前と後では、所得税、住民税共に譲渡所得税は100万円ほど抑えられます。