「不動産売却時に支払う税金を安く抑えたい!」

「税金対策のためにどんな手続きが必要なの?」

不動産を売却して得た譲渡所得に対して税金がかかりますが、税金の控除特例を利用すれば税金を安く抑えることができます。

しかし、どんな特例を利用できるかや、特例を受けるためにどんな手続きが必要か知っている人は少ないでしょう。

今回は不動産売却時に利用できる税金対策の内容や利用条件、さらには特例を利用するための手続きを解説していきます。

また、相続物件や農地など不動産の状況によって利用できる税金対策も3つ紹介します。

この記事を読めば不動産売却で生じる税金への対策が分かり、自分が最も得する対策を実行に移せるようになるでしょう。

家や土地の売却にかかる税金や費用を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

まずは、税金がいくらか計算しよう

税金対策を説明する前に、まずは不動産を売却して税金がいくらかかるか把握することが必要です。

不動産を「購入時にかかった価格」より高い価格で売却したとき、その売却益(譲渡所得)に対して所得税と住民税が課税されます。なお、譲渡所得がマイナスの場合には課税されることはありません。

譲渡所得税は次の式で計算できます。

譲渡所得税 = 課税譲渡所得 × 税率

課税譲渡所得の計算方法

課税対象となる譲渡所得は次の式で計算できます。

譲渡所得 = 不動産の譲渡価格 -( 取得費用 + 譲渡費用)- 特別控除額

| 費用名 | 詳細 |

|---|---|

| 譲渡収入金額 | 土地・建物の譲渡代金、固定資産税・都市計画税の精算金 |

| 取得費 | 土地建物の購入代金と取得に要した費用を合計した金額から、建物の減価償却費を差し引いた金額 |

| 譲渡費用 | 売却するために直接かかった費用 |

| 特別控除額 | 一定条件を満たせば税金の負担を軽くできる |

税率は不動産の所有期間で変わる

売却した年の1月1日時点で所有期間が5年以下なら短期譲渡所得となり税率は39.63%です。売却した年の1月1日時点で所有期間が5年を超えていれば長期譲渡所得となり税率は20.315%です。

| 種類 | 対象期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 所有期間5年以下の土地・建物 | 39.63%(所得税 30.63% 、住民税 9%) |

| 長期譲渡所得 | 所有期間5年を超える土地・建物 | 20.315%(所得税 15.315% 、住民税 5%) |

以上が不動産売却で生じる税金の計算方法です。

不動産を売却して手元にいくら残るか知りたい方は、不動産会社で査定を受けましょう。

不動産の売却にかかる税金・費用などは、売却額によって変わります。

正しい手取り額を知るためには、正確な査定額を把握する必要があります。

『 』なら、厳選されたエース級の不動産会社から、無料で精度の高い査定を受けられます。下

記のフォームを入力して、査定を受けてみましょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

費用総額シミュレーターで売却にかかる費用を算出してみよう

以下の費用シミュレーターを使って、あなたの不動産を売ったときにかかる費用を算出してみましょう!

「売却価格」「購入価格」「物件の所有期間」「現在住宅として住んでいるか」をそれぞれ入力し、「費用を算出する」ボタンを押すと、売却時にかかる費用が自動で算出されます。

※購入価格が分からない場合は空欄で大丈夫です。

費用の内訳も表示されますので、まずはどんな費用がいくらかかるのかを把握しておきましょう。

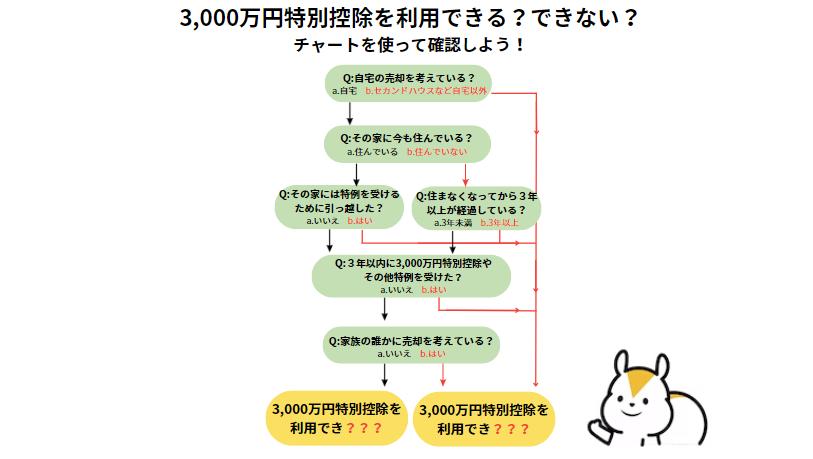

対策①:不動産売却時に適用できる「3000万円特別控除」

マイホーム(居住用財産)を売却した場合に、譲渡所得から3000万円(譲渡所得が3000万円以下の場合はその金額)を控除できる特例です。

この特例を利用すると、譲渡所得にかかる税金は次のような計算式になります。

したがって、譲渡所得が3000万円以下であれば、所得税と住民税は課税されないことになります。

売却資産の所有期間の長短に関わらず受けられるため、ほとんどの方が適用可能です。

3000万円特別控除の特例の適用条件

この特例の適用対象となる居住用財産は、次のような条件を満たしておく必要があります。

| 3000万円特別控除の特例の適用条件 ・マイホームに住まなくなってから3年以内に売る |

3000万円特別控除の特例の適用を受けるには、売却の翌年に確定申告をする必要があります。適用により税額がゼロになる場合も申告が必要です。

また、3000万円特別控除は他の特例との併用は原則できません。また、一度この特例を受けると、その後2年間は再適用を受けられなくなります。

空き家も適用できる

一人暮らしをしていた親などの家(空き家)を相続して売ったときも、3000万円の特別控除が認められます。さらに、平成31年4月1日以降の売却であれば、老人ホームなどに入居していた時にも適用可能です。

| 空き家特例の適用条件 ・売却したのは亡くなった人が住んでいた家で、相続開始直前まで一人暮らしか、要介護認定を受けて老人ホームなどに入所していた |

所有期間10年超だと軽減税率も適用可能

売却した年の1月1日における不動産の所有期間が10年を超えていれば、3000万円特別控除の特例に加え、控除後の譲渡所得への税率も抑えられます。

譲渡所得の内6000万円以下の部分については通常20%(長期譲渡所得)の税率が14%になります。

例えば、譲渡所得が7000万円だった場合、次のような計算となり360万円分の税金を抑えることができます。

【軽減税率適応なし】 =7000万円×20% = 1400万円

この特例の適応対象となる居住用財産は、個人が有する土地や建物でその年の1月1日における所有期間が10年を超え、さらに次の条件に合致する必要があります。

| 軽減税率の適用条件 ・日本国内にある自分が住んでいる家屋か、家屋とともにその敷地を売る ・マイホームに住まなくなってから3年以内に売る ・売り手と買い手が親子などの特別な関係にない事 |

10年超所有軽減税率の特例とは?適用条件や3,000万円控除との活用法

対策②:買換え時に適用できる特例

所有期間が10年を超える居住用財産を売却し、一定期間内に新たな居住用財産を取得した場合には、譲渡所得への課税を繰延べできる特例を利用できます。これを「特定居住用財産の買換え特例」と言います。

「控除」ではないので注意!

注意したいのは、税金が免除されるわけではなく、繰り延べされるということです。今回の譲渡所得には課税されませんが、次に買換えをした場合は、繰り延べ分を含めて課税されることになります。

繰り延べできる金額は、新しいマイホームの購入金額により変わります。

元のマイホームの売却金額より新しいマイホームの方が同額以上であれば、税金は全額繰り延べとなります。新しいマイホームの方が安い場合は、その差額に税金がかかります。

なお、買換え特例は3000万円特別控除や軽減税率と同時に適用できません。

一般的には、譲渡所得が3000万円以下の場合は税額がゼロになる3000万円特別控除が有利、譲渡所得が3000万円を超えていれば、買換え時に税金がかからない居住用財産の買換え特例が有利なことが多いです。

買換え特例の適用条件

この特例を受けるには次のような条件を満たしておく必要があります。

| 売却した住宅の要件 ・売却した年の1月1日における所有期間が10年を超える居住用財産 |

| 買換え住宅の要件 ・住宅の床面積が50㎡以上であり、かつ、その敷地(土地)の面積が500㎡以下であること。 |

対策③:譲渡損失が出た場合に適応できる特例

居住用財産を売ると赤字になる(購入した金額より売却した金額の方が少ない)こともあります。売却した金額では残った住宅ローンを完済できない、損は出たが新たに住宅ローンを組んで新しいマイホームを購入するケースもあるでしょう。

こうしたケースを救済するのが、「居住用不動産の譲渡損失の損益通算と繰越控除」です。

他の所得を差し引ける損益通算

この特例を受けると、売却の損失と他の所得との間で損益通算ができます。

損益通算とは、ある所得で損失が出たとき他の所得からその損失を差し引くことです。この通算をすると、その年の課税の対象になる所得は低下します。給与所得者の場合は、給与から源泉徴収されている所得税はこの赤字の所得は考慮されていないので、売却した翌年に確定申告すると納めすぎた所得税の還付が受けられます。

翌年以降に繰り越しできる

さらに、その年の所得から引ききれなかった損失金額があれば、翌年以降に繰り越してその年の所得から差し引けます。損失金額は最長3年間の繰り越しできます。

例えば、5000万円で売却した不動産の取得費が7000万円、譲渡費用が100万円かかっていた場合には2100万円の損失ですが、この特例を利用すれば給与所得(例では400万円とする)など、他の所得と損益通算できます。

| 譲渡損失 | 5000万円-(7000万円+100万円)=-2100万円 |

|---|---|

| 損益通算 | 400万円(給与所得)-2100万円=-1700万円 |

上記例では、給与所得を相殺してもなお1700万円の損失が残っているため、翌年以降3年間繰越控除できます。

2022年に売却し、給与所得400万円が続くと仮定すると、2022年で譲渡損失が残り1700万円、2023年で1300万円、2024年900万円、2025年に残り500万円となって控除の年数が終了します。

| 損益通算 | 譲渡損失 | |

|---|---|---|

| 2022年 | 400万円(給与所得)-2100万円 | -1700万円 |

| 2023年 | 400万円(給与所得)-1700万円 | -1300万円 |

| 2024年 | 400万円(給与所得)-1300万円 | -900万円 |

| 2025年 | 400万円(給与所得)-900万円 | -500万円 |

損益通算の適用条件

この特例の適応対象となる居住用財産は、個人が有する土地や建物でその年の1月1日における所有期間が5年を超え、さらに次の条件に合致する必要があります。

| 軽減税率の適用条件 ・売却相手が配偶者や直系の親族ではない |

状況によって利用できるその他の税金対策

次に、売却する不動産の種類や状況によって利用できる特例をご紹介していきます。

相続物件の税金控除特例

不動産を相続し、相続税を支払ったうえで3年10カ月以内(被相続人の死亡日から経過)に売却した場合は取得費加算という特例を利用できます。

取得費加算とは、相続の際に納税した相続税の一部を、物件の取得費として加算できる特例です。課税の対象となる譲渡所得は次のような式で計算できます。

譲渡所得= 不動産の売却価格 -( 取得費用 + 譲渡費用)- 特別控除額

農地の税金控除特例

農地を売却する場合、担い手への譲渡を促すため一定条件を満たせば特例措置を利用でき税金を大幅に抑えることができます。

具体的には、農地を売って譲渡所得が発生すると農地利用目的の譲渡の特例を利用でき、条件の違いで800万円∼1500万円を控除できます。

| 控除額 | 条件 |

|---|---|

| 800万円 |

|

| 1500万円 |

|

事業用不動産の税金繰り延べ

買換え特例には、個人が店舗や事務所、農地、借家などの事業用不動産を売って、新しく事業用資産に買換えた場合に受けれるタイプがあります。

次の条件を満たす買換えなら、売却金額の80%を繰り延べすることができ、買換え時の税金を抑えられます。

| 事業用不動産の買換え特例の適用条件 ・売却する不動産と購入する不動産がどちらも事業用 |

なお国内であれば、どの地域との不動産の買換えにも利用できます。

まとめ

不動産売却で少しでも利益を出すには課税されないこと、あるいは課税される金額を少なくすることが大切です。

売却に伴い利用できる税金控除の制度は数多くあるため、使えるものは積極的に利用し少しでも出費を減らしお得な売却を目指しましょう。

本記事で紹介した特例を利用するには、不動産を売却した翌年の2月16日から3月15日の間に確定申告をしなければなりません。確定申告について詳しく知りたい方はこちらの記事をご覧ください。

(※2026年の確定申告期間は2026年2月16日(月)~3月16日(月)です。※土日祝日に当たる場合は、翌平日にずれます。)