土地を売却する際、「税金が複雑で、結局いくら払うのかわからない」と不安に感じていませんか?

この記事では、土地売却でかかる税金の全体像をシンプルに解説します。支払う税金の種類から、ご自身のケースでいくらになるのかが分かる計算方法、そして使えると大きな節税になる控除や特例まで、知っておくべき重要ポイントをまとめました。

まずは税金の基本を理解し、損のない土地売却を目指しましょう。

土地の売却にかかる費用や税金を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

土地売却でかかる税金は?

土地売却にかかる税金は4種類あります。以下の表に時系列順に紹介しています。

| かかる税金 | 支払いタイミング | 金額の目安 |

|---|---|---|

| 印紙税 | 売買契約時 | 1,000円~数万円程度 |

| 登録免許税 | 不動産登記時(引き渡し時) | 1件1,000円 |

| 所得税 | 売却した翌年の2/16~3/15に確定申告した後 | 所得金額の15.315%または30.63% |

| 住民税 | 売却した翌年6月以降 | 所得金額の5%または9% |

ここから、「印紙税」「登録免許税」「所得税・住民税」に分けて詳しく解説していきます。

①印紙税

印紙税は、売主と買主の間で売買契約を結び、売買契約書に捺印する時に課される税金です。

売買契約書の書面に収入印紙を貼り付けることで納付します。

印紙税額は、売買契約書に記載された契約金額(土地の売却価格)に応じて決まります。

| 契約書記載の金額 | 本則税率下の税額 | 軽減税率下の税額 |

|---|---|---|

| 10万円以下 | 200円 | 200円 |

| 10万円を超え 50万以下 | 400円 | 200円 |

| 50万円を超え 100万円以下 | 1,000円 | 500円 |

| 100万円を超え 500万円以下 | 2,000円 | 1,000円 |

| 500万円を超え 1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円を超え 5,000万円以下 | 2万円 | 1万円 |

| 5,000万円を超え 1億円以下 | 6万円 | 3万円 |

| 1億円を超え 5億円以下 | 10万円 | 6万円 |

(国税庁「不動産売買契約書の印紙税の軽減措置」を参考にすまいステップ編集部が一部抜粋して表を作成)

②登録免許税

「登録免許税」は、不動産登記をする時に課せられる税金です。

不動産登記とは、不動産の権利関係の変更を法務局に申請して登録することです。

- 抵当権抹消登記

不動産1件につき1,000円の登録免許税がかかる(土地に家屋等が残っている場合には土地・建物それぞれ1,000円ずつ、合計2,000円支払う。)

登記されている権利者の情報が最新のものに更新されていない場合には、他にも以下のような登記をおこないます。

| 登記の種類 | 概要 | 登録免許税額 |

|---|---|---|

| 住所変更登記 | 登記簿上の所有者の住所と、売主の現住所が異なる場合に必要な手続き。 | 不動産1件につき1,000円 |

| 相続登記 | 登記簿上の土地の所有者を被相続人から相続人に変更する手続き。 | 不動産の評価額×0.4% |

なお、登記の手続きを司法書士に代行してもらう場合には、登録免許税とは別に司法書士への報酬がかかります。

③所得税と住民税

土地の売却で譲渡所得が発生した場合は、売却した翌年の2月16日~3月15日までに確定申告を行い、所得税を国に納付します。なお、所得税には令和19年12月31日まで、所得税額2.1%分の復興特別所得税が上乗せされて課税されます。

また、住民税は自治体から6月以降に送付される納税通知書に従って納付します。ただし、確定申告時に特別徴収での納付を希望した給与所得者は、給与からの源泉徴収で納付します。

- 所得税:売却した翌年の2/16~3/15に確定申告した後、支払う。

- 復興特別所得税:所得税と一緒に納める。

- 住民税:売却した翌年6月以降に4回に分割して支払うか、一括で支払う(普通徴収の場合)

譲渡所得税は、課税の対象となる譲渡所得(課税譲渡所得)に、税率をかけて算定します。

まずは「課税譲渡所得」を計算し、次に条件にあった税率をかけ合わせることで、所得税と住民税をそれぞれ算出できます。

簡単に土地売却でかかる譲渡所得税の税額を知りたい方は、不動産売却の税金シミュレーションで算出できます。

Step1.譲渡所得を求める

土地を売却して得られる収入から、元々その土地を取得するのにかかった費用や、売却にかかった費用を差し引いた「利益」にあたる金額を、「譲渡所得」といいます。

譲渡収入金額

譲渡収入金額とは、土地の売却で得られる売上金額です。

譲渡価格、売却価格ともいいます。

土地の代金以外に、買主から支払われる「固定資産税の精算金」も譲渡収入金額に入ります。

取得費

取得費とは、土地の購入(または相続や遺贈による取得)にかかった費用です。

以下のような費用が取得費として計上できます。

- 土地の購入代金

- 購入時に不動産会社に支払った仲介手数料

- 登録免許税

- 不動産取得税

- 印紙税

- 固定資産税の精算金

- 司法書士報酬

- 建物付き土地の建物の購入代金や取り壊しの費用(土地の利用を目的に購入しておおよそ1年以内に取り壊した場合) など

参考:国税庁|取得費となるもの

また、相続の場合は以下の費用も取得費として計上できます。

- 相続登記にかかった費用(登録免許税や司法書士報酬など)

- 相続税のうち一定金額(相続税を支払っていて、相続開始を知ってから3年10ヶ月以内に売却した場合)

取得費がわからない・証明できる書類がない場合には概算取得費(譲渡価格×5%)を計上できます。

譲渡費用

土地を売却するときにかかった諸費用です。

以下のような費用が譲渡費用として計上できます。

- 売却時に不動産会社に支払った仲介手数料

(売却価格×3%+6万円+消費税) - 印紙税

- 土地の測量費用(売却にあたって実施した場合)

- 建物の取り壊し費用(建物を取り壊して売却する場合)

(建物構造による 例:木造90~150万/坪) - 建物の滅失登記費用(建物を取り壊して売却する場合)

Step2.控除が適用できるか確認する

特定の要件を満たしていれば、譲渡所得から一定の金額を控除できる特例があります。

▽控除を受けられる特例の一覧

- 相続空き家を譲渡した場合の3,000万円特別控除の特例

(被相続人の居住用財産(空き家)に関わる譲渡所得の特別控除の特例)

:相続した空き家を解体して売却した場合に適用可能 - 居住用財産を譲渡した場合の3,000万円特別控除の特例

:売主が住んでいた家を解体して売却した場合に適用可能 - 低未利用土地等を譲渡した場合の長期譲渡所得の100万円特別控除

- 公共事業などのために土地建物を売った場合の5,000万円特別控除

- 特定土地区画整理事業などのために土地を売った場合の2,000万円特別控除

- 特定住宅地造成事業などのために土地を売った場合の1,500万円特別控除

- 農地保有の合理化などのために土地を売った場合の800万円特別控除

- 平成21年及び平成22年に取得した土地等を譲渡した場合の1,000万円特別控除

適用を受けるための詳細な要件については、以下の記事にて解説しています。

Step3.課税譲渡所得に税率をかけ合わせる

譲渡所得税の税率は、売却した土地の所有期間によって異なります。

売却した年の1月1日時点で土地の所有期間が5年以下なら短期譲渡所得、所有期間が5年を超えていれば長期譲渡所得となり、それぞれ以下の税率を適用します。

| 土地の所有期間 | 所得税率 | 住民税率 | |

|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% |

| 長期譲渡所得 | 5年を超える | 15.315% | 5% |

※所得税率には復興特別所得税率が上乗せされています(所得税額の2.1%相当)

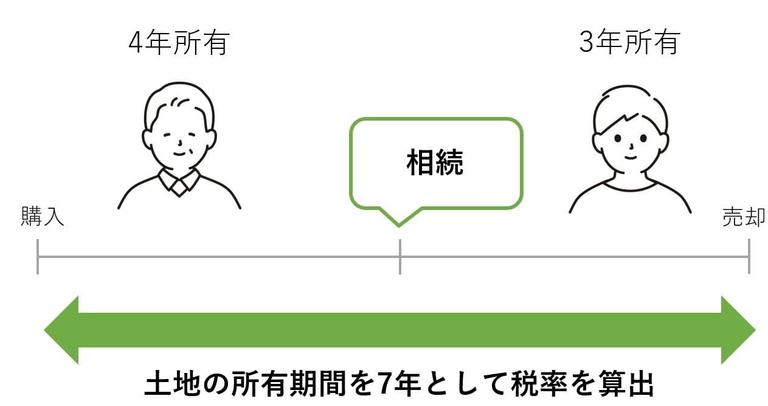

例えば、父親が10年所有していた土地を相続から1年後に売却する場合、所有期間は11年とみなされ、長期譲渡所得での税率が適用されます。

所有期間が5年以下の場合

所有期間が5年以下の場合は、課税譲渡所得に30.63%(所得税率)と9%(住民税)を足した39.63%が税率です。

所有期間が5年超えの場合

所有期間が5年超えの場合は、課税譲渡所得に15.315%(所得税率)と5%(住民税)を足した20.315%が税率です。

【土地】の売却を検討している方は、今すぐ不動産会社から査定を受け売却準備を進めましょう。

実際に、【土地】を売り出してから手元に売却代金が入るまで6か月~1年もかかるからです。

販売網が広い大手不動産会社も加盟している『 』を利用すれば早く売却できる可能性が高くなります。

査定を依頼して、売却準備を進めましょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

譲渡所得税の計算方法のまとめ

Step1~3までの工程を1つの計算式にまとめると、以下のようになります。

所得税と住民税は、土地売却時の所得(譲渡所得)に応じて支払う税金です。

費用と税金のシミュレーションをしてみよう

土地の売却予想価格がわかると、より具体的に税金額をシミュレーションできるようになります。

以下の費用シミュレーターを使って、あなたの不動産を売ったときにかかる費用を算出してみましょう!

「売却価格」「購入価格」「物件の所有期間」「現在住宅として住んでいるか」をそれぞれ入力し、「費用を算出する」ボタンを押すと、売却時にかかる費用が自動で算出されます。

※購入価格が分からない場合は空欄で大丈夫です。

費用の内訳も表示されますので、まずはどんな費用がいくらかかるのかを把握しておきましょう。

土地を売るにあたって、予めご自身の土地の売却相場を知っておきたい方は、不動産一括査定を受けてみましょう。複数の不動産会社の査定額を比較することで、土地の売却予想価格を見定めやすくなります。

一括査定サイトの「 」なら、全国から厳選された優良不動産会社に、一度に最大4社まで査定依頼できます。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

ご自身の土地を売った時にかかる税金を大まかに知りたい方は、以下のページの「不動産売却税金シミュレーター」もご利用してみてください。

土地売却にかかる税金の負担を抑える方法

せっかく土地を手放して売却しても、税金がかさんで手元に残るお金が少なくなってしまっては、あまり報われませんよね。

そこで、この章では土地売却にかかる税金の負担を抑える方法をご紹介します。

大切な財産を活かすためにも、是非ご参考にしてください。

控除や特例を利用して節税する

土地を売却して利益(譲渡所得)が出た場合でも、特定の条件を満たすことで税金の負担を大幅に軽減できる「控除」や「特例」が用意されています。これらを知っているかどうかで、手元に残る金額が大きく変わる可能性があります。

ここでは、どのような特例があるのか、その概要を一覧で分かりやすく解説します。ご自身の状況に当てはまるものがないか、ぜひチェックしてみてください。

マイホーム(自分が住んでいた土地)の売却で使える特例

ご自身が住んでいた家とその土地を売却する場合には、特に手厚い特例が用意されています。

3,000万円の特別控除

【概要】

マイホームを売却して得た利益から、最大3,000万円を差し引くことができる特例です。例えば、利益が2,000万円だった場合、この特例を使えば利益は0円となり、所得税・住民税はかかりません。土地の所有期間の長短に関わらず利用できます。

※住まなくなった日から3年後の年末までに売却するなどの要件があります。

軽減税率の特例(10年超所有)

【概要】

売却した年の1月1日時点で、土地の所有期間が10年を超えている場合、3,000万円の特別控除を適用した後の利益(課税譲渡所得)のうち、6,000万円以下の部分について通常より低い税率が適用されます。3,000万円特別控除と併用が可能です。

特定のマイホームを買い換えたときの特例

【概要】

マイホームを売却し、新たに別のマイホームに買い換えた場合に、売却した時点では課税されず、将来新しいマイホームを売却する時まで税金の支払いを繰り延べ(先送り)できる制度です。

※3,000万円特別控除や軽減税率の特例とは併用できません。

マイホームの買い換え等で損失が出た場合の特例

【概要】

マイホームを売却して損失(譲渡損失)が出た場合に、その損失をその年の他の所得(給与所得など)から差し引く(損益通算)ことができます。それでも控除しきれない損失は、翌年以降3年間繰り越して控除できます。

相続した土地の売却で使える特例

相続財産を譲渡した場合の取得費の特例

【概要】

相続で取得した土地を、相続税の申告期限から3年以内に売却した場合、支払った相続税の一部を土地の取得費に加算できる特例です。取得費が増えることで、売却利益が圧縮され、結果的に税額を抑えることができます。

その他の土地売却で使える可能性がある特例

低未利用土地等を譲渡した場合の100万円特別控除

【概要】

長期間利用されていない、または利用価値の低い土地(低未利用土地)を500万円以下で売却した場合に、譲渡所得から最大100万円を控除できる特例です。都市計画区域内にある土地などが対象です。

公共事業などのために土地を売った場合の5,000万円特別控除(収用等の場合の特別控除)

【概要】

道路建設や河川改修といった公共事業のために、国や地方公共団体などに土地を売却した場合に、譲渡所得から最大5,000万円を控除できる特例です。

特定の土地区画整理事業などのために土地を売った場合の2,000万円特別控除

【概要】

国や地方公共団体などが行う土地区画整理事業のために土地を売却した場合、譲渡所得から最大2,000万円を控除できます。

特定住宅地造成事業などのために土地を売った場合の1,500万円特別控除

【概要】

地方公共団体などが行う住宅地の造成事業のために土地を売却した場合、譲渡所得から最大1,500万円を控除できます。

農地保有の合理化などのために土地を売った場合の800万円特別控除

【概要】

農業委員会のあっせんなどで、認定農業者などに農地を売却した場合、譲渡所得から最大800万円を控除できます。

抵当権抹消登記を自分で行う

過去に、売却する土地や建物を担保にして融資を受けていた場合、所定の手続きを行っていなければ「抵当権」の設定が不動産に残ったままになっています。

抵当権の抹消は、土地の売却時に所有権の変更と合わせて司法書士に依頼できますが、司法書士に依頼すると登録免許税のほかに報酬として1万5,000円程度かかります。

しかし、既にローンの返済が終わっている場合、抵当権は抜け殻として残っているだけの状態ですので、ご自身で書類を用意して抵当権抹消登記の手続きをすることも可能です。

自分で抵当権を抹消するのであれば、多少の手間はかかるものの、登記事項証明書の取得費用に数百円、登録免許税に1,000円しかかからないため出費を抑えられます。

できる限り土地を高く売却する

土地を売却した後に手元に残るお金は、支払う税金を抑えるだけでなく、土地を高く売却することでも増やせます。

ただし、土地を高く売りたいと思った時に、ただ高い値段で売りに出すだけでは思うように買主が見つかりません。

土地をできる限り高く売るためには、売りたい土地のあるエリアで、土地売買の実績が豊富な不動産会社に土地売却の仲介を依頼しましょう。

以下のフォームから簡単な情報を入力するだけで、相続した遠方の土地であっても、お家に居ながら無料で「地元に密着した売却力の高い不動産会社」に査定を申し込めます。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

相続した土地を売却した時の税金の計算はどうなる?

記事を読んでいる方の中には、「売却するのは相続した土地だから、自分では購入していない…」という人も多いのではないでしょうか?

この章では、税金額が高くなりすぎてしまわないか不安な方に向けて、相続した土地を売却する場合の税金の計算方法を解説していきます。

被相続人の取得費を引き継ぐ

相続した土地の取得費は、被相続人が購入時に支払った費用を引き継げます。

当時の売買契約書や領収書が保管されていて土地の購入費用等がわかる場合は、金額を確認して取得費として申告しましょう。

取得費がわからない場合は「売却価格の5%」を代用する

昔の売買契約書や領収書が失われてしまっていたり、先祖代々受け継いできた土地であるなどして取得費がわからない場合には、「売却価格の5%」相当の金額を「概算取得費」として計算に適用できます。

=売却価格-(譲渡費用+売却価格×5%)

土地にかかった相続税を取得費に加算できる

売却する土地について、相続時に相続税を支払っている場合は、土地の相続税に相当する金額を取得費に加算できます。

これを「取得費加算の特例」といいます。

なお、取得費がわからず概算取得費を適用する場合も、概算取得費に更に相続税額を加算できます。

取得費の金額を大きくすることで譲渡所得の金額を抑えて節税につなげられるため、相続税を支払っている場合は活用しましょう。

所有期間も被相続人から引き継ぐ

土地の所有期間に関しても、被相続人から引き継げます。

たとえ、相続人本人の土地の所有期間が3年間であったとしても、被相続人が4年間所有していた土地であれば、売却時の所有期間は「7年間」として申告できます。

土地の所有期間が5年以下と5年超では、税率が2倍近く異なります。

まとめ:土地売却時の税金を事前に調べた上で売却に臨もう

この記事では、土地売却にかかる税金について、どんな税金がいくらぐらいかかるか、かかる税金の負担を軽くする方法はないかといった内容を解説してきました。

土地売却にかかる税金で高額になりやすいのは譲渡所得税(所得税と住民税)ですが、税額は売却益に応じて決まるため、収入額を大きく上回る税金がかかるということはありません。

しかしながら、土地を売却して得た代金を資金に活用したい方は多くいらっしゃるでしょう。

手元に残るお金を事前に把握しておきたい方は、不動産会社の査定を受けて、査定額から売却後の税金額をシミュレーションしておくと安心でしょう。

また、手取り額を多く確保するためには、土地をできる限り高く売却することを目指すという手段があります。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

- 監修蔭山 達也

- 大学卒業後、大手不動産流通会社に入社。売買仲介をメインに実務経験を積む。その後、株式会社ノヴェルに入社。著書に「条件難物件でも低予算で満室になるおもてなしビル管理経営」がある。

- 【保有資格】宅地建物取引士、ビル経営管理士、CPM(米国不動産経営管理士)、賃貸不動産経営管理士、公認不動産コンサルティングマスター

- 【URL】株式会社ノヴェル、YouTubeチャンネル