「居住用財産の3,000万円特別控除は、土地のみの場合って適用できるの?」

居住用財産(自分が住んでいた家)を売却する場合、所有期間に関係なく課税譲渡所得から最大3,000万円を控除できます。

ただし、居住用財産を取り壊して更地にしている場合、「土地のみの場合に適用できるのか」気になりますよね。

この記事では、居住用財産の3,000万円控除は土地の場合でも適用できるのか、土地売却後に使えるその他の特別控除について解説しています。

不動産売却時に使える税金対策の特例や控除を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

居住用財産の3,000万円特別控除は土地のみでも適用できる?

結論からすると、「居住用財産」が建っていた土地であれば、更地の場合でも「居住用財産の3,000万円特別控除」は利用可能です。

というのも、「居住用財産の3,000万円控除」には、【家屋を取り壊した場合】と【家屋が滅失した場合】で適用要件が設定されているためです。

本章では「居住用財産」とされる不動産の条件や、利用にあたっての適用要件について解説しています。

居住用財産とされる不動産の条件

そもそも「居住用財産」とはどのような不動産を指すのでしょうか?

国税庁の公式HPにおける「マイホームを売ったときの特例」を参考にすると、以下の条件に該当する不動産は「居住用財産」と認定される可能性があります。

【居住用財産とされる不動産の条件】

- 自分が住んでいる家屋、または以前住んでいた家屋が建っていた土地であること

- 以前住んでいた家屋の場合、住まなくなってから3年を経過する日の属する年の12月31日までに売却できること

- 家屋が以下の条件に該当しないこと

- 本特例を受けることだけを目的に入居したと認められる家屋

- 居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

- 別荘などのように主として趣味、娯楽または保養のために所有する家屋

上記を見ると、別荘や投資用のマンション、有利な売却のために購入した家屋は「居住用財産」とはみなされないことが分かりますね。また、住まなくなってから3年ほど過ぎた空き家も「居住用財産」とはみなされなくなることが分かります。

家屋を取り壊している場合の適用要件

家屋を取り壊している場合、「解体から1年以内」や「住まなくなってから3年を経過する日に属する12月31日まで」等、適用のための売却期限があります。

【家屋を取り壊した場合の適用要件】

- 家屋を取り壊した日から1年以内に売買契約が締結される

- 住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

- 家屋を取り壊してから売買契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと

家屋が滅失している場合の適用要件

家屋を滅失している場合も、「住まなくなってから3年を経過する日に属する12月31日まで」等、適用のための売却期限があります。

【災害で家屋が滅失した場合の適用要件】

- 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

その他満たすことが必要な適用要件

「居住用財産の特例」を満たすためには、前述した内容だけでなく、その他以下の要件を全て満たす必要があります。

【その他満たすことが必要な適用要件】

- 売手と買手が、親子や夫婦など特別な関係でない

- 売った年の前年および前々年に以下の特例を受けていないこと

- 本特例(=居住用財産の3,000万円特別控除)

- 被相続人の居住用財産に係る譲渡所得の特別控除の特例

- マイホームの譲渡損失についての損益通算及び繰越控除の特例

- マイホームの買換えやマイホームの交換の特例

- 収用等の場合の特別控除

- 認定住宅新築等特別税額控除や住宅借入金等特別控除

売却活動だけでなく、売却後に税金がいくらかかるのかや、税金の支払い方法についての相談も承ります。

以下のフォームからカンタンにお近くの不動産会社にお問合せできますので、ぜひご活用ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

3,000万円特別控除で土地売却の税金をいくら節税できる?

本章では土地を売却した場合、居住用財産の3,000万円控除でいくら節税できるか解説しています。

居住用財産の3,000万円特別控除を利用する場合、土地売却にかかる譲渡所得税は以下の計算式で算出できます。

譲渡所得税

=(譲渡所得 – 3,000万円)×税率

譲渡所得の計算式

譲渡所得は売却代金から譲渡費用(売却にかかった費用)と取得費(土地の購入にかかった費用)を差し引いて計算します。

譲渡所得

= 売却代金 – 譲渡費用 – 取得費

| 譲渡費用 |

|---|

|

| 取得費 |

|---|

|

税率は所有期間によって決まる

譲渡所得税の税率は土地の所有期間によって異なります。具体的には所有期間が5年未満の場合と5年超えの場合で、税率は分けることができます。

所有期間が5年未満の場合は「短期譲渡所得」、所有期間が5年超えの場合は「長期譲渡所得」と呼ばれ、それぞれ税率は以下になります。

▼短期譲渡所得と長期譲渡所得の税率

| 税率 | 所有期間5年以下 (短期譲渡所得) | 所有期間5年超 (長期譲渡所得) |

|---|---|---|

| 所得税率 | 30.63% | 15.315% |

| 住民税率 | 9% | 5% |

| 合計税率 | 39.63% | 20.315% |

3,000万円特別控除を利用する場合の税金の計算例

以下は3,000万円特別控除を利用する場合の税金の計算例です。

売却代金:4,000万円

譲渡費用:500万円

取得費:2,000万円

控除額:3,000万円

売却代金:8,000万円

譲渡費用:500万円

取得費:4,000万円

控除額:3,000万円

所有期間:10年

3,000万円特別控除を申告する際に必要な書類

居住用財産の3,000万円特別控除を利用する場合は、複数の書類を揃えて確定申告時(土地を売却した翌年の2月~3月)に提出する必要があります。

必要な書類は下記のうち①②の2種類ですが、条件により③も必要になることがあるので注意しましょう。

【必要書類】

- 譲渡所得の内訳書(確定申告書付表兼計算明細書 土地建物用)

- 住民票の写し※譲渡の日から2か月以上経過後の住民票の写し

- 譲渡契約締結日の前日において、住民票に記載されていた住所と売却した居住用財産の住所が異なる場合には戸籍附表の写しなど

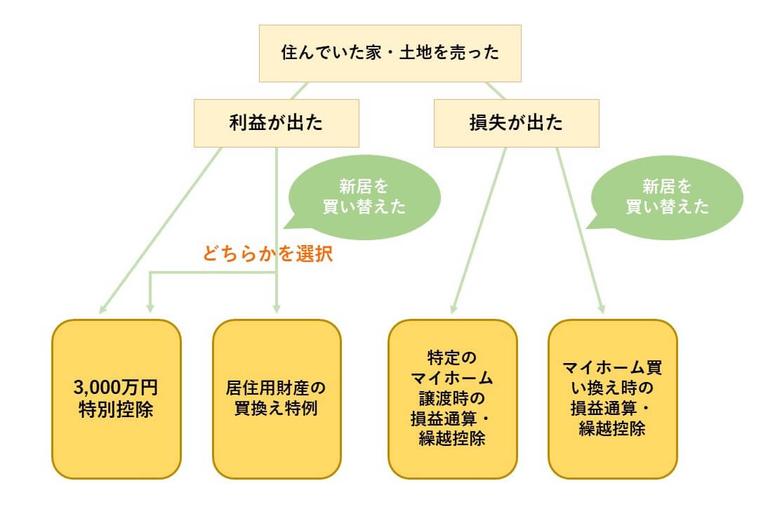

3,000万円特別控除以外で土地売却時に使える特例一覧

「居住用財産の3,000万円特別控除」以外に受けられる可能性のある特例をフローチャートにまとめました。

下記のリンクからすぐに各控除や特例の詳細な説明をご覧になれます。