不動産売却で譲渡所得(利益)が出たら確定申告しましょう。

- この記事のポイント

- 譲渡所得(利益)が出たら譲渡所得税がかかる

- リフォーム費用は売却目的なら「譲渡費用」、設備・改良費なら「取得費」に含める

- 条件に合えば特例を利用できる

不動産売却では、場合によってはリフォーム費用が発生することがあります。

リフォーム費用がかかったら、確定申告でどのように計算したらよいのか悩む方は少なくないでしょう。

せっかく利益が出たのなら、できるだけ税金の負担を減らしたいと思いますよね。

リフォーム費用も含んで計算すれば節税効果が期待でき、確定申告もスムーズに行えるでしょう。

この記事では、「リフォーム費用はどこに含まれるのか」「不動産売却で利用できる節税方法(特例)」について解説します。

不動産売却時に使える税金対策の特例や控除を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

不動産売却のリフォーム費用はどこに含まれる?

不動産売却で発生したリフォーム費用は、どんな目的でリフォームしたかによって「譲渡費用」または「取得費」に含まれます。

不動産売却のリフォーム費用は、以下のように分類します。

- 売却目的のリフォームなら「譲渡費用」

- 所有時のリフォームなら「取得費」

売却目的のリフォームなら「譲渡費用」

売却を目的としたリフォームであれば「譲渡費用」に含まれます。

譲渡費用に含まれるもの

(参考:国税庁「譲渡費用となるもの」)

住宅ローンの抵当権の抹消にかかった費用や新居への引越し代は譲渡費用には含まれません。

また、修繕費や固定資産税など、その不動産の維持や管理にかかった費用は譲渡費用には含まれないので注意しましょう。

所有時のリフォームなら「取得費」

マンションを所有している間に行ったリフォームの費用は設備費や改良費に当たるので、「取得費」に含まれます。

取得費に含められるリフォーム費用は、バリアフリー化や床暖房の付加などのマンションの価値を高めるようなリフォームの場合のみです。

壊れた設備の修繕や維持するためのリフォーム費用は取得費には含められません。

取得費に含まれるもの

取得費には主に以下のようなものがあります。

- 不動産の購入代金や建築代金

- 仲介手数料

- 購入時にかかった税金(不動産取得税や登録免許税、印紙税など)

- 設備費や改良費

- 登記費用(司法書士への報酬も含む)

(参考:国税庁「取得費となるもの」)

取得費が分からない場合は、売却価格の5%の金額を取得費として計算することができます。

取得費については、以下の記事で詳しく解説しているので、合わせて参考にしてみてください。

不動産売却でリフォームした場合の取得費の求め方

取得費を求める時は「土地は経年劣化しないのに対して建物は経年劣化する」という考えのもと、「建物(設備)の取得費」と「土地の取得費」に分けて計算します。

また、建物部分の取得費は減価償却の計算が必要です。

減価償却費の求め方

リフォーム費用の減価償却費は、リフォームした日からの経過年数を用いて計算します。

償却率は建物の構造によって異なる

償却率は建物の構造や耐用年数によって異なるので、以下の表にまとめました。

| 建物の構造 | 耐用年数 | 償却率(%) |

|---|---|---|

| 鉄骨鉄筋コンクリート造・鉄筋コンクリート造 | 70年 | 0.015 |

| レンガ造、石造またはブロック造 | 57年 | 0.018 |

| 金属造(骨格材の肉厚4㎜超) | 51年 | 0.020 |

| 金属造(骨格材の肉厚4㎜超4㎜以下) | 40年 | 0.025 |

| 金属造(骨格材の肉厚3㎜以下) | 28年 | 0.036 |

| 木造・合成樹脂造 | 33年 | 0.031 |

| 木骨モルタル造 | 30年 | 0.034 |

(参考:国税庁「「減価償却費」の計算について」)

減価償却については以下の記事でも詳しく解説しているので、合わせて参考にしてみてください。

不動産売却で譲渡所得が出たら確定申告する

不動産売却では、譲渡所得(利益)が出たら譲渡所得税がかかるので、確定申告して納税する必要があります。

ただし、不動産を売却したにもかかわらず、譲渡所得が出なかったりマイナスだった場合は課税されず、確定申告の義務もありません。

譲渡所得は以下の計算式で算出します。

譲渡所得税には所得税や住民税、復興特別所得税が含まれ、税率は不動産の所有期間によって以下のように異なります。

| 種類 | 期間 | 税率(%) |

|---|---|---|

| 短期譲渡所得 | 譲渡した年の1月1日時点で5年以下 | 39.63 |

| 長期譲渡所得 | 譲渡した年の1月1日時点で5年超え | 20.315 |

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

不動産売却で使える特例

不動産の売却時、リフォーム費用は譲渡費用か取得費に含めれば節税に繋がります。

さらに条件を満たしていれば、以下の特例を利用して大幅な節税が期待できます。

- 3,000万円の特別控除

- 損益通算と繰越控除の特例

- 相続取得時の売却取得費特例

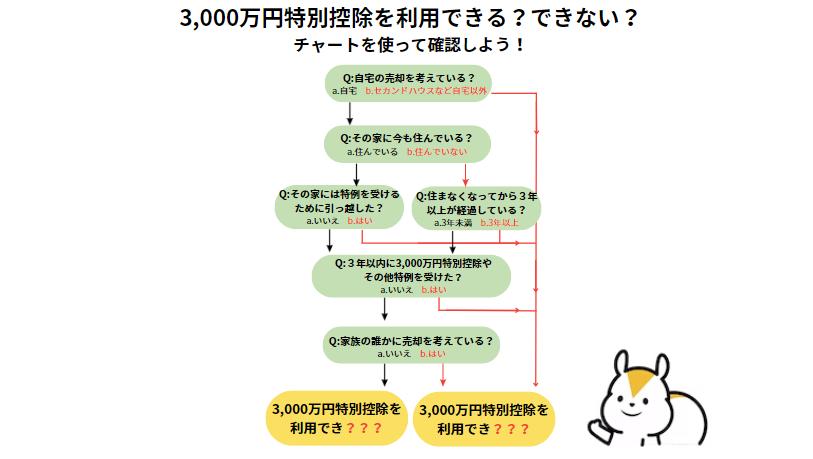

3,000万円の特別控除

マイホーム(居住用財産)を売却した時に、所有期間に関わらず、譲渡所得から最大3,000万円までを控除できる特例が「居住用財産を譲渡した場合の3,000万円の特別控除の特例」です。

以下の条件を満たしていれば適用されます。

- 「3,000万円の特別控除」の適用条件

- 現在自分が住んでいる不動産を売却すること

- 住んでいない場合は住まなくなってから3年経過した年の12月31日までに売却していること

- 売却した年やその前年、前々年に3,000万円の特別控除やその他の特例を受けていないこと

- 家屋の取り壊しから1年以内に売買契約を締結していること

- 家屋を取り壊してから売却までに駐車場などに利用していないこと

- 親子や夫婦など特別な関係の間で売買が行われていないこと

(参考:国税庁「マイホームを売ったときの特例」)

3,000万円の特別控除は条件を満たしていれば何度でも利用できますが、3年間に一度しか利用できないことに注意しましょう。

相続財産を譲渡した場合の取得費の特例

相続した不動産を売却する場合、相続時にかかった相続税を取得費に含めることができます。(取得費加算)

相続した不動産を売却すると、相続税を支払いに続いてさらに譲渡所得税を支払うことになります。

これでは税金の負担が大きくなってしまうので、軽減するために設けられているのが「相続財産を譲渡した場合の取得費の特例」です。

リフォーム費用と同様に、相続税を取得費として計上することで大幅な節税に繋がります。

適用条件は以下の通りです。

- 「相続財産を譲渡した場合の取得費の特例」の適用条件

- 相続や遺贈で財産を取得していること

- 財産の取得時に相続税が課税されていること

- 相続してから3年以内に譲渡(売却)していること

(参考:国税庁「相続財産を譲渡した場合の取得費の特例」)

譲渡損失の損益通算及び繰越控除の特例

不動産売却で損失が発生した場合は、基本的に確定申告の義務はありません。

しかし、確定申告することで損失を控除できる特例が「譲渡損失の損益通算及び繰越控除の特例」です。

不動産売却で出た損失を、その年の所得から控除(損益通算)することができます。

さらに、損益通算しても残ってしまう損失は、売却した年の翌年以後3年間繰り越して控除(繰越控除)できます。

- 「損益通算」と「繰越控除」が利用できるケース

- マイホームを買い替える

- 住宅ローンの残高が不動産の売却代金を超えている

(参考:国税庁「マイホームを買い換えた場合に譲渡損失が生じたとき」)

(参考:国税庁「住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき」)

まとめ

不動産売却では、譲渡所得(利益)が発生すると譲渡所得税を納めなければなりません。

リフォーム費用は「売却目的なら譲渡費用」、「設備費や改良費なら取得費」に含めて計算すれば節税に繋がります。

また、不動産売却時に使える特例には「3,000万円の特別控除」や「取得費加算」などがあり、条件を満たしていれば利用できます。

不動産売却で譲渡所得が出たら確定申告が必要です。

直前になって慌てることにならないように、リフォーム費用がどの項目で計上するのか、どの特例が利用できるのか確認して早めに準備を進めましょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!