土地の売買で動く金額は大きいため、かかる税金の額も大きくなってきます。控除を受けられるならば、ぜひ活用したいところですよね。

この記事では土地を売却した時に、利用できるかもしれない税金の控除や、損益通算に関する特例を11種類紹介しています。

土地の売却にかかる費用や税金を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

土地売却時に使える控除・特例一覧

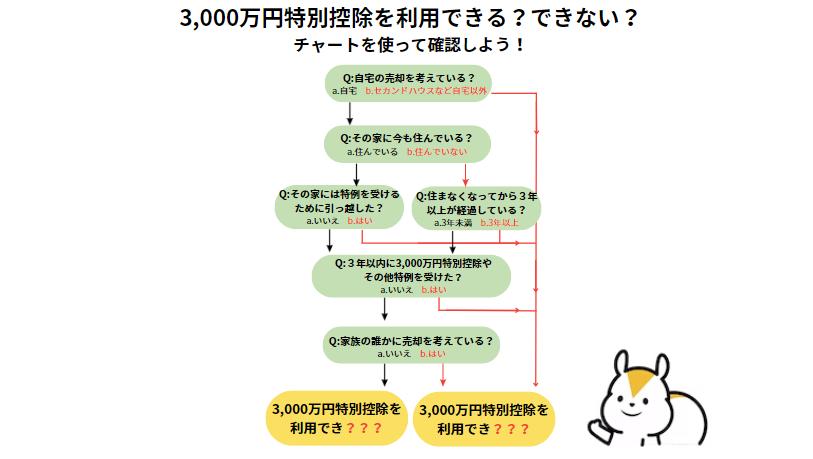

「どのような土地を売ったのか」別に、受けられる可能性のある税控除などの特例をフローチャートにまとめました。

下記のリンクからすぐに各控除や特例の詳細な説明をご覧になれます。

- ⑦公共事業などのために売却した場合の5000万円特別控除

- ⑧区画整理事業などのために売却した場合の2000万円特別控除

- ⑨特定住宅地造成事業などのために売却した場合の1500万円特別控除

- ⑩農地保有の合理化などのために売却した場合の800万円特別控除

土地売却時の控除・特例【譲渡益が出た場合】

土地を売却して利益(譲渡所得)が出ると、その金額に対して譲渡所得税がかかります。この章では、譲渡所得に対して控除や繰り延べできる3つの特例を紹介していきます。

- 居住用財産の3,000万円特別控除

- 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

- 特定の居住用財産の買換え特例

居住用財産の3,000万円特別控除

住んでいた家が建っていた土地の売却であれば、すでに更地にしていても最大3,000万円の譲渡所得税の控除を受けることができます。

つまり、譲渡所得が3000万円までであれば全額税金がかからなくなります。

【更地にして売却した場合の3,000万円控除の適用要件】

- 自分が住んでいた家屋又はその敷地等の売却であること

- (別荘や賃貸用の家、仮住まい用の住宅に使用していた土地は不可)

- 家屋の取り壊しから1年以内に土地の売買契約が結ばれていること

- かつ、取り壊し前の家屋に住まなくなった日から3年を経過する日の属する年の12月31日までに売却されること

- 家屋を取り壊した土地を売却までに別の用途(貸駐車場など)に使用していないこと

- 災害によって家屋を滅失した場合、住まなくなった日から3年を経過する日の属する年の12月31日までに売却されること

- 売却相手が親子や配偶者などの特別な関係にある人(法人含む)ではないこと

- 売った年の前年・前々年に以下の特例の適用を受けていないこと

- この特例(居住用財産の3,000万円特別控除)の適用を受けていないこと

- マイホームの譲渡損失についての損益通算及び繰越控除の特例

- マイホーム買い換えによる特例

- その他土地収用による控除などの特例

この特例は、所有期間の長短に関わらず適用を受けることができます。

また受けられる控除は1人につき最大3,000万円であるため、所有が夫婦の共有名義であれば合わせて6,000万円まで控除を受けることが可能です。

控除を受けられる額を超過した所得分については、所有期間に応じた税率が適用されます。

| 所有期間の区分 | 所得税 | 住民税 |

|---|---|---|

| 長期譲渡(所有期間5年超~10年以下) | 15.315% | 5% |

| 短期譲渡(所有期間5年以下) | 30.63% | 9% |

※所得税率に復興特別所得税として所得税額の2.1%相当が上乗せされています

【所有期間が10年超の居住用財産を譲渡した場合の軽減税率の特例】

取り壊した家屋の所有期間が10年以上(※)になる場合、税率が更に安くなります。

(※家屋を取り壊した日の属する年の1月1日時点で所有期間が10年を超える必要があります。)

| 課税長期譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 6,000万円以下の部分 | 10.21% | 4% |

| 6,000万円を超える部分 | 15.315% | 5% |

※所得税率に復興特別所得税として所得税額の2.1%相当が上乗せされています

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

親など(被相続人)から相続した家の土地は「自分が住んでいた土地」ではありませんが、要件を満たせばこちらも最大3,000万円の特別控除の適用を受けることができます。

【相続した家を取り壊してから売却した場合の適用要件】

- 相続の開始直前まで土地に建っている家に被相続人が1人で住んでいたこと

- 被相続人が直前に老人ホームなどに入所していた場合も被相続人が居住していたとして認められます

- 被相続人から相続・遺贈によって取得した家屋を取り壊した土地の売却であること

- 取り壊した家屋について、相続から取り壊し時までに居住の用に供されていたり、貸家など貸付けや事業の用に供されていないこと

- 土地について、相続時から売却時までに居住の用または事業の用、貸付けの用(駐車場などして貸している)に供されていたことがないこと

- 令和9年(2027年)12月31日までの売却であること

- 相続の開始があった日から3年を経過する日の属する12月31日までに売却されること

- 売却相手が親子や配偶者など特別な関係にある人(法人含む)でないこと

- 売却価格が1億円以下であること

- 売却した土地について、相続財産を譲渡した場合の取得費の特例や、他の収用に関する特別控除の適用を受けていないこと

※実際の適用に当たっては、個々の事情を検討する必要があります。

取得費のわからない土地を売却した際の譲渡取得税は高額になりがちです。適用が受けられれば大幅に税額を抑えることができるため、ぜひ確認しましょう。

特定の居住用財産の買換え特例

住んでいた家屋またはその敷地等を売却するだけでなく、新たにマイホームを購入する場合には、課税を繰り延べられる特例を受けることもできます。

売却金額よりも新居の購入金額が高いか同額であれば、全額繰り延べとなり、買い替え時の納税額はゼロになります。

新居の購入金額の方が安い場合は、差額の所得に対して課税が行われます(長期譲渡の税率が適用)

繰り延べられた課税は、将来買い替えた新たなマイホームを売却したときに、その譲渡益への課税と合わせて支払うことになります。

【更地にして売却した場合についての適用要件】

- 自分が住んでいた家屋又はその敷地等の売却であること

- 売却した年の1月1日において、売却した家屋及びその敷地の所有期間がともに10年を超えていること

- 家屋の取り壊しから1年以内に土地の売買契約が結ばれていること

- かつ、取り壊し前の家屋に住まなくなった日から3年を経過する日の属する12月31日までに売却されること

- 家屋を取り壊した土地を売却までに別の用途(貸駐車場など)に使用していないこと

- 災害によって家屋を滅失した場合、住まなくなった日から3年を経過する日の属する年の12月31日までに売却されること

- 売却相手が親子や配偶者などの特別な関係にある人(法人含む)ではないこと

- 売却価格が1億円以下であること

- 売却の前年から翌年の3年以内に、日本国内に新しく住居を買い替えること

- 買い替える住宅が自分の住むための家屋・土地であること

- 買い替える建物の床面積が50㎡以上のものであり、買い替える土地の面積が500㎡以下であること

- 買い替え先が中古住宅である場合は、その中古住宅が建築された日以後その取得の日までの期間が25年以内(マンションなどの耐火建築物の場合。非耐火建築物の場合は20年以内)であるか、または新耐震基準に適合していることが証明されていること

他のマイホーム売却に関する控除などの特例や、収用に関する特別控除と併用して適用を受けることはできません。また買い替えた住宅について、住宅ローン控除を受けることもできません。

そのため3,000万円特別控除の特例と、どちらを受けるか選ぶ必要があります。

一般的には譲渡所得が3,000万円以下の場合は全額控除になる3,000万円特別控除が有利になります。

3,000万円を超える場合は税額を試算して、ご自身にとって有利な方を選択しましょう。

税額の試算するためには、まずはおうちの売却価格を調べてみましょう。

では無料で、一度に複数の不動産会社から査定を受けられます。

土地売却時の特例【譲渡損失が出た場合】

住んでいた土地と家屋を売却して損失が出た場合、その他の所得と損益通算することができる(その他の所得から損失金額を差し引ける)特例があります。

またその他の所得額よりも売却による損失金額が大きい場合、譲渡の翌年以降3年間分まで、各年分の所得から控除しきれなかった損失金額分を繰越控除することができます。

この章では、家の買い替えを行う場合と行わない場合に分けて、注意点と合わせて解説します。

家の買い替えを行わない場合

売却のみを行い、住居の買い替えを行わない場合に受けられる特例を「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」といいます。

【更地にして売却した場合についての適用要件】

- 自分が住んでいた家の建っていた土地の売却であること

- 売った年の1月1日時点で所有期間が5年を超えること

- 手放した家・土地にかかわる償還期間10年以上の住宅ローンの借入残高があること

- 売却金額がその借入残高を下回っていること(譲渡損失があること)

- 譲渡した年(売った年)の1月1日時点で、家屋の所有期間が5年を超えること

- 家屋の取り壊しから1年以内に売買契約が結ばれていること

- かつ、取り壊し前の家屋に住まなくなった日から3年を経過する日の属する12月31日までに売却されること

- 土地を売却までに別の用途(貸駐車場など)に使用していないこと

- 災害によって家屋を滅失した場合、売却する年の1月1日時点で所有期間が5年を超えること

- かつ、災害以前にその家屋に住まなくなっていた場合、住まなくなった日から3年を経過する日の属する年の12月31日までに売却されること

- 売却相手が親子や配偶者などの特別な関係にある人(法人含む)ではないこと

譲渡益でローンを返済しきれないときの救済として制度です。当てはまる場合にはぜひとも利用したいところです。

家の買い替えを行う場合

売却をして、新たな住居を買い替える場合に受けられる特例を「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」といいます。

以下に、更地にしての売却の場合の特例の適用要件をまとめました。

【更地にして売却し、住居を買い替えた場合についての適用要件】

- 自分が住んでいた家の建っていた土地の売却であること

- 譲渡損失があること

- 譲渡した年(売った年)の1月1日時点で、家屋の所有期間が5年を超えること

- 家屋の取り壊しから1年以内に売買契約が結ばれていること

- かつ、取り壊し前の家屋に住まなくなった日から3年を経過する日の属する12月31日までに売却されること

- 土地を売却までに別の用途(貸駐車場など)に使用していないこと

- 災害によって家屋を滅失した場合、売却する年の1月1日時点で所有期間が5年を超えること

- かつ、災害以前にその家屋に住まなくなっていた場合、住まなくなった日から3年を経過する日の属する年の12月31日までに売却されること

- 売却相手が親子や配偶者などの特別な関係にある人(法人含む)ではないこと

- 譲渡した年の前年から翌年までの3年の間に日本国内に住居を買い替えること

- 新しく買い替える住居の床面積が50㎡以上であること

- 住居を買い替えた年・繰越控除を受けたい年の12月31日に、新しい住居についての償還期間10年以上の住宅ローン残高があること

買い替えを行う場合には、手放した家・土地のローンの残高が残ってなくても構いません。

特例を受ける際の注意点

損益通算の適用を受けてから3年間はそれぞれの損益通算の特例を受けることはできません。

マイホーム譲渡や買い替えに関するその他の特例(3000万円特別控除など)との併用もできません。

非居住用の土地の売却でも使える控除

自分が住んでいた土地や、相続した居住用の土地以外の売却でも、公共事業や区分整理のために土地を売却した場合の控除を受けられる場合があります。

公共事業や区分整理のために土地を売却した場合の控除

公共事業や区分整理のために土地を売却した場合、どんな目的で売却したのかによって使える控除が異なります。

それぞれ解説します。

- 公共事業などのために売却

- 特定土地区間整理事業のために売却

- 特定住宅地造成事業のために売却

- 農地保有の合理化のために売却

【公共事業などのために売却】

公共事業のために建物や土地を売却した場合、譲渡益に対して最大5,000万円の控除を受けられます。

ただし、公共事業者から受け取った補償金のうち、収益補償金、移転補償金、経費補償金などは5,000万円の特別控除の対象とならないため注意が必要です。

(建物を壊している場合、建物移転補償金などの額が控除の対象となります。)

控除を受けるには、売却した建物・土地が固定資産であること、買い取りを申し出られた日から6ヶ月以内に売却していること、公共事業の施行者から最初に買い取りの申し出を受けた人(または相続した人)が譲渡を行っていること、といった要件を満たす必要があります。

同じ公共事業に対して年を跨いで譲渡を行う場合、最初の年だけしか特例を受けられません。

また、以下の特例の適用を受ける場合は5,000万円の控除を受けられません。

- 収用等に伴い代替資産を取得した場合の課税の特例

- 交換処分等に伴い資産を取得した場合の課税の特例

- 優良住宅地の造成等のために土地等を譲渡した場合の軽減税率等の特例

【特定土地区間整理事業のために売却】

国や地方公共団体などが行う土地区間整理事業により土地等を譲渡した場合、譲渡所得から最大2,000万円の控除を受けられます。

また、土地区間整理事業以外でも、住宅街区間整理事業、第一種市街地再開発事業、防災街区整備事業などのために土地を譲渡した場合にも適用を受けられます。

1つの事業に年を跨いで譲渡が行われる場合、最初の年だけしか控除を受けられません。

【特定住宅地造成事業のために売却】

特定住宅地造成事業などのために土地を譲渡したとき、譲渡所得から最大1,500万円を控除することができます。

以下のいずれかに該当する必要があります。

- 地方公共団体などが行う住宅の建設または宅地造成のために買い取られた

- 収用などの事業を行う人にその収用の対償地に充てるために買い取られた

- 特定の民間の宅地造成事業、住宅建設事業などを供するために買い取られた

- 公有地の拡大の推進に関する法律の規定により買い取られた

ただし、買い取られる土地全て(または一部)について、交換・買い替えなどの特例や、優良住宅地の造成等のために土地等を譲渡した場合の軽減税率等の特例を受けている場合には、適用を受けることができません。

【農地保有の合理化のために売却】

個人または農業生産法人が保有する農地区域内の農地などを、農業委員会のあっせんなどにより認定農業者などへ譲渡した場合に、譲渡所得から最大800万円の控除を受けられます。

また、農業経営基盤強化促進法の規定の買い入れ協議に基づく譲渡である場合は1,500万円の控除が適用されます。

農業の効率化を行う政策のための特例であるため、通常の農地売買(農地法第3条許可に基づく)には適用されません。

土地売却で控除・特例を適用するときは確定申告必須!

土地売却に関する税金控除の特例の適用を受けるには確定申告が必要です。

譲渡所得税を支払う場合はもちろん、課税額がゼロになる場合も確定申告が必須になります。

また、譲渡で損失が出たときも、その他の所得と損益通算をしたり、繰越控除を受ける場合には確定申告が必要です。

土地の売却時には控除や特例を活用しよう!

土地の売却時に、利用できるさまざまな特例があることについて、理解を深められたでしょうか。

家や土地の売買は、大きなお金が動きます。自己資産の負担をなるべく減らすために、適用を受けられるものはぜひ利用しましょう!

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

- 監修寺岡 孝

- アネシスプランニング株式会社 代表取締役。

大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2500件以上の相談を受けている。

【保有資格】相続診断士 住宅ローンアドバイザー 他。

【URL】アネシスプランニング株式会社