「税金をかけずに土地を売りたい!」

せっかく土地を売っても税金による支出が大きいと手取り額がなくなってしまいます。土地を売るにも費用がかかるので、そのうち税金による支出はできるだけおさえたいですよね…

土地売却にかかる税金は、「必ずかかる税金」と、「場合によってかかる税金」の大きく2種類にわけることができます。

後者の種類の税金は、特別控除を利用すれば非課税にすることも可能です。

本記事では、土地売却にかかる税金の種類と、非課税にする方法、利用できる特別控除について解説しています。

売却活動だけでなく、売却後に税金がいくらかかるのかや、税金の支払い方法についての相談も承ります。

以下のフォームからカンタンにお近くの不動産会社にお問合せできますので、ぜひご活用ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

土地売却にかかる税金の種類

冒頭で解説した通り、土地売却には「必ずかかる税金」と「場合によってかかる税金」の大きく2種類があります。

▼土地売却にかかる税金の種類

| 必要性 | 種類 | 概要 |

|---|---|---|

| 必ずかかる税金 | 印紙税 | 土地の売買契約時に支払う |

| 登録免許税 | 抵当権抹消手続き時に支払う | |

| 場合によってかかる税金 | 住民税・所得税・復興特別所得税(=まとめて譲渡所得税) | 売却益が発生した際に支払う |

必ずかかる税金

土地売却に必ずかかる税金に「印紙税」「登録免許税」があります。「印紙税」は土地の売買契約手続きの際に、「登録免許税」は抵当権抹消手続きの際に必ず支払います。

場合によってかかる税金

一方、場合によってかかる税金には「住民税」「所得税」「復興特別所得税」があります。これらまとめて譲渡所得税と呼ばれ、土地売却で利益(=譲渡所得)が発生した場合に支払う税金です。

譲渡所得税は売却益となる譲渡所得に税率を掛け合わせて算出されるため、譲渡所得が発生する場合は税金が発生し、譲渡所得がゼロ以下になる場合は非課税となります。

必ず発生する「印紙税」「登録免許税」と異なり、譲渡所得の金額によって左右される「譲渡所得税」は、対策によっては非課税にすることが可能です。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

譲渡所得税がかからない土地の売り方は2つ

前章で解説したとおり、課税金額となる譲渡所得をゼロにできる場合、譲渡所得税を非課税にすることが可能です。

譲渡所得をゼロにする方法、つまり、譲渡所得税がかからない土地の売り方としては以下があります。

【譲渡所得税がかからない土地の売り方】

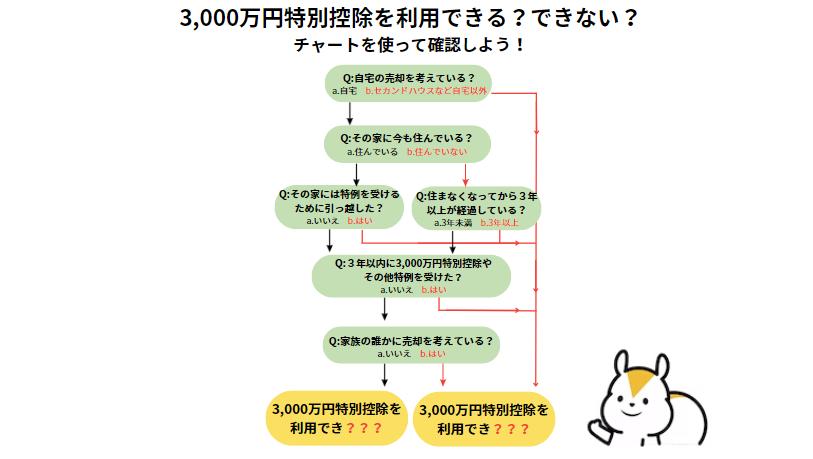

- 譲渡所得3,000万円以下なら3,000万円控除を使う

- 土地の取得費より安く売る

以降で詳細を解説していきます。

売り方①譲渡所得3,000万円以下なら3,000万円控除を使う

譲渡所得の課税対象となる譲渡所得は、特別控除によって減額できます。

特に、譲渡所得が3,000万円以下の場合は、3,000万円控除を利用することで譲渡所得をゼロ以下にできます。

売り方②土地の取得費より安く売る

土地の取得費よりも安い価格で売却すると、譲渡所得はゼロ以下となり、非課税になります。

売却損が発生してしまいますが、税金による支出は抑えることができます。

譲渡所得税を節税できる3,000万円控除とは

譲渡所得から最大3,000万円を差し引くことができる控除の種類として、以下2つがあります。

| 種類 | 適用対象者 |

|---|---|

| 相続空き家の3,000万円控除 | 被相続人が生前一人で住んでいた空き家を売却した |

| 居住用財産の3,000万円控除 | 売主自身が住んでいた土地を売却した |

詳細は以下の通りです。

相続空き家の3,000万円控除

親など(被相続人)から相続した家の土地は「自分が住んでいた土地」ではありませんが、要件を満たせばこちらも最大3,000万円(相続人が3人以上の場合は最大2,000万円)の特別控除の適用を受けることができます。

【相続した家を取り壊してから売却した場合の適用要件】

- 相続の開始直前まで土地に建っている家に被相続人が1人で住んでいたこと

- 被相続人が直前に老人ホームなどに入所していた場合も被相続人が居住していたとして認められます

- 被相続人から相続・遺贈によって取得した家屋を取り壊した土地の売却であること

- 取り壊した家屋について、相続から取り壊し時までに居住の用に供されていたり、貸家など貸付けや事業の用に供されていないこと

- 土地について、相続時から売却時までに居住の用または事業の用、貸付けの用(駐車場などとして貸している)に供されていたことがないこと

- 平成28年4月1日から令和9年12月31日までの売却であること

- 相続の開始があった日から3年を経過する日の属する12月31日までに売却されること

- 売却相手が親子や配偶者など特別な関係にある人(法人含む)でないこと

- 売却価格が1億円以下であること

- 売却した土地について、相続財産を譲渡した場合の取得費の特例や、他の収用に関する特別控除の適用を受けていないこと

※実際の適用に当たっては、個々の事情を検討する必要があります。

取得費のわからない土地を売却した際の譲渡取得税は高額になりがちです。適用が受けられれば大幅に税額を抑えることができるため、ぜひ確認しましょう。

(参考:『国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例』2025年12月閲覧)

居住用財産の3,000万円控除

住んでいた家が建っていた土地の売却であれば、すでに更地にしていても最大3,000万円の譲渡所得税の控除を受けることができます。

つまり、譲渡所得が3000万円までであれば全額税金がかからなくなります。

【更地にして売却した場合の3,000万円控除の適用要件】

- 自分が住んでいた土地の売却であること

- (別荘や賃貸用の家、仮住まい用の住宅に使用していた土地は不可)

- 家屋の取り壊しから1年以内に土地の売買契約が結ばれていること

- かつ、取り壊し前の家屋に住まなくなった日から3年を経過する日の属する年の12月31日までに売却されること

- 家屋を取り壊した土地を売却までに別の用途(貸駐車場など)に使用していないこと

- 災害によって家屋を滅失した場合、住まなくなった日から3年を経過する日の属する年の12月31日までに売却されること

- 売却相手が親子や配偶者などの特別な関係にある人(法人含む)ではないこと

- 売った年の前年・前々年に以下の特例の適用を受けていないこと

- 同じ特例(ただし相続空き家を売却した場合に適用される3000万円特別控除は除く)

- マイホームの譲渡損失についての損益通算及び繰越控除の特例

- マイホーム買い換えによる特例

- その他土地収用による控除などの特例

- 住宅ローン控除の併用も不可

この特例は、所有期間の長短に関わらず適用を受けることができます。

また受けられる控除は1人につき最大3,000万円であるため、所有が夫婦の共有名義であれば合わせて6,000万円まで控除を受けることが可能です。

控除を受けられる額を超過した所得分については、所有期間に応じた税率が適用されます。

| 所有期間の区分 | 所得税 | 住民税 |

|---|---|---|

| 長期譲渡(所有期間5年超~10年以下) | 15.315% | 5% |

| 短期譲渡(所有期間5年以下) | 30.63% | 9% |

※所得税率に復興特別所得税として所得税額の2.1%相当が上乗せされています

また、上記の控除以外にも、税金を免除されるさまざまな特例があります。

詳しく解説していますので、合わせてご覧ください。

税金をかけずに土地を売却しよう

本章では、税金をかけずに土地を売却する方法について解説しました。

売却を具体的にご検討中の方は、以下のフォームからぜひお問い合せください。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑