不動産取引を行う際には、「抵当権」という言葉を耳にすることがあるでしょう。

抵当権は住宅ローンの手続きに関係することが多いため、理解を深めることでローンをスムーズに組みやすくなります。抵当権とはどのようなものなのか、登録から抹消まで理解を深めて、住宅ローンを上手に活用しましょう。

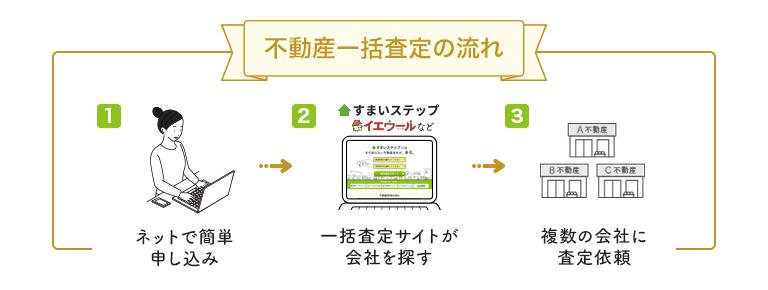

また、不動産の取引で不安がある方は、一括査定サイトを使って不動産会社に相談してみませんか?

下のフォームを入力すれば、完全無料で複数の不動産会社に物件を査定してもらえます。

また、抵当権付きの不動産の売却を検討している方は、合わせて以下の記事もご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

抵当権ってなに?

まずは抵当権とは何かをしっかりと理解していきましょう。

本章では抵当権とはどのようなものなのか、誰によっていつ行使されるのか、そして抵当権と似た「根抵当権」との違いなどについて詳しく説明していきます。

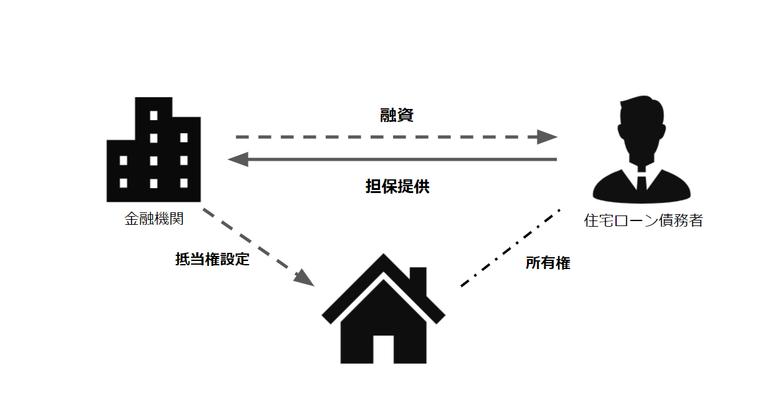

抵当権とは住宅ローン借入時に金融機関が不動産を担保にする権利

そもそも抵当権とは何かですが、簡単にいえば、住宅ローンを組む際に購入する不動産を担保にする権利を指します。

例えば、住宅ローンを組む場合、金融機関はローンの対象となる不動産に抵当権を設定します。こうすることで、金融機関はローンの返済が滞った場合の回収手段を確保するのです。

つまり抵当権付きの物件は、担保される借金が返済できなくなった場合、金融機関により売却され、売却代金を返済に強制的に充当されると理解してください。

もちろん、借金を滞りなくきちんと返済している場合は抵当権が実行されることはありませんし、借金が返済で消滅すれば抵当権も消滅します。したがって、債務者が借金をきちんと返済しているのであれば、抵当権の存在はあまり気にしなくてよいということです。

なお、抵当権を設定した場合、不動産に抵当権設定の登記を行い、抵当権が消滅した場合には抵当権抹消の登記を行うのが通常です。

抵当権は誰によっていつ行使される?

前述した通り、抵当権は債権者のために債務者(不動産所有者)が設定する担保権です。担保権設定者は債務者(所有者)ですが、担保の権利者は債権者(住宅ローンの場合は金融機関)です。

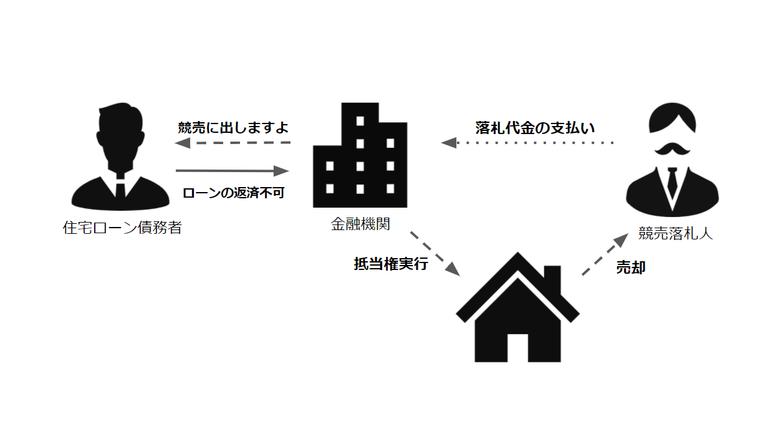

そのため抵当権を行使するのは債権者(住宅ローンの場合は金融機関)です。

抵当権が実行されるタイミングはケースバイケースですが、住宅ローンの場合はローンが3~6ヵ月以上滞納された場合には担保権を実行される可能性があります。

住宅ローンの場合、通常は滞納があれば何度か督促状が届きます。

督促状が来てからも滞納をし続けると期間の利益の喪失という通知が届き、ローンの一括返済を求められます。

ここで一括返済ができない場合、抵当権が実行されてしまう可能性があります。

抵当権が行使されたらどうなる?

前項でも少し触れましたが、抵当権を実行すると基本的には「強制競売」となりますが、実務的には競売に進む前に任意売却で処理することが多いようです。強制競売は債務者の協力がなくても一方的に売却処理が進められる一方で売却代金が低くなってしまうデメリットがあります。そのため、実務的には競売手続に進む前に債務者と協議しながら不動産を任意売却することが多いようです。

本来であれば、不動産の所有者の同意なしには不動産の売却は行えないのですが、お金を貸した金融機関については、債務者が住宅ローンを一定期間支払わなかった場合に限り売却が許されます。

競売になってしまうと、そこで売却したお金は返済に充てられる為、売却益はほとんど残らない、むしろ足りずに更に支払わなければならない、という事になりかねません。

その為、抵当権が行使されて競売になってしまうとその後の生活が非常に苦しくなるケースが多いです。

競売を避ける方法は「任意売却」と「リースバック」があります。

根抵当権との違いは?

抵当権について調べていると「根抵当権」という言葉を目にする事が多いのではないでしょうか。

根抵当権は、基本的には抵当権と同じような担保権ですが、若干権利の内容が異なります。

抵当権は担保の対象となる債権が特定されており、特定の債権のみを担保する権利です。他方、根抵当権は担保の枠組み(範囲)のみを設定し、対象となる債権を特定しません。

根抵当権は一定の枠組み(範囲)に限り、不特定の債権全部を担保するという点で、通常の抵当権よりも債務者(担保設定者)の負担が重たい権利と言えます。

抵当権を設定される方法

そもそも、どのようなときに抵当権が設定されるのかですが、基本的には以下のような住宅ローン絡みで設定されることがほとんどです

- 住宅ローンで借入するとき

- 住宅ローンの借り換えをするとき

金融機関が住宅ローンを組む場合は基本的に抵当権が設定されると考えましょう。

抵当権の設定行為は借入先の金融機関が指定する司法書士に依頼して行うことが求められるのが通常です。この場合、抵当権設定の手数料が取られてしまいますが、実務的にはやむを得ないでしょう。

抵当権設定に必要な書類

不動産にかける権利である抵当権は、設定するための手続きが必要で、その際にいくつかの書類を用意しなければなりません。

- 印鑑登録証明書(発行から3カ月以内のもの)

- 登記原因証明情報または抵当権設定契約証書

- 金融機関の資格証明書(3カ月以内のもの)

- 委任状

- 登記済権利証または登記識別情報

- 住宅用家屋証明書

必要な書類は多数ありますが、住宅ローン絡みで抵当権を設定する場合、基本的には金融機関側から指示がありますので、これに従って対応してください。

抵当権設定にかかる費用

抵当権は無料で設定できるわけではなく、設定時には次のような費用がかかります。

| 項目 | 費用 |

| 登録免許税 | 借入額×0.4% (減税対象の要件を満たす住宅用家屋の場合は税率が変わる) |

| 収入印紙代 | 住宅ローンの借入額に応じた印紙税額 |

| 登記事項証明書の発行手数料 | 1通600円 |

| 印鑑登録証明書の発行手数料 | 1通450円(目安) |

| 司法書士報酬費用 | 5万円~7万円程度+登記に係る実費等 |

登録免許税は不動産登記を行う際にかかる税金で、物件によっては軽減税率が適用される場合があります。新築と中古住宅の両方に軽減措置があるため、抵当権設定時に減税対象になるかどうかを、司法書士に確認しておくとよいでしょう。

収入印紙代は住宅ローンの金額によって変動し、金額が上がるにつれて印紙代も増加します。ただし、2020年の3月31日までの取引だと軽減税率が適用され、費用は若干安いです。金額ごとに異なりますが、例えば1,000万円を超え5,000万円以下の取引なら10,000円、5,000万円を超え1億円以下の取引なら30,000円が、軽減税率適用時の収入印紙代です。

証明書類の発行手数料は合わせて1,000円前後で、印鑑登録証明書は自治体によって手数料が若干変動することもあります。司法書士の報酬費用は、依頼先や組むローンの金額によって異なりますが個人で頼む場合は50,000~70,000円程度が相場のようですが、金融機関の指定する司法書士に依頼する場合は手数料として10~20万円程度の費用負担を求められますので、注意しましょう。

抵当権の設定が済んだら書類が送付される

抵当権の設定が完了した場合、抵当権設定登記の履歴事項証明書や権利証(登記識別情報)などの書類を受け取ります。もし内容に不備があれば、住宅ローン絡みであれば金融機関の担当者に問い合わせてください。

抵当権付きの不動産は売却や相続は可能?

抵当権がついている状態の不動産は、売却や相続が可能なのか、気になる人もいるのではないかと思います。

結論からお伝えすると、抵当権がついている状態でも不動産の売却や相続は可能です。

ただし、いくつか注意が必要になってきます。

本章では、売却、相続のそれぞれの場合にわけて説明していきます。

抵当権付きの不動産売却は難しい

まずは売買についてです。前述した通り、抵当権付きの不動産の売却は理屈上は可能です。

しかし、基本的には抵当権がついている不動産をそのまま購入するケースは稀です。

抵当権がついたままだと、万が一返済が滞れば不動産が強制的に売却処分されてしまいますので、そのようなリスクを取って購入する買主は基本的にはいません。実務的には、このような物件を取引する場合、売主・買主の協議により取引実行前に抵当権の抹消処理を行うのが通常です。

抵当権付き不動産相続の相続

次に相続についてです。

抵当権がついている不動産は相続も可能です。

ただし、抵当権がついているという事は、被相続人に借金が残っているということです。この借金について返済がされなければ抵当権が実行され、相続した不動産を失うことになります。

なお、抵当権付きの不動産の相続税は、不動産価値に従って課税されますが残された借金分は価値算定の際に考慮されます(例えば、借金額が不動産の時価額を上回る場合(いわゆるオーバーローンの場合)は、不動産価値は0です。)。

大阪府八尾市 / 40代 査定価格780万円売却価格780万円 千葉県市川市 / 40代 査定価格4,000万円売却価格4,500万円 和歌山県和歌山市 / 30代 査定価格3,500万円売却価格3,500万円 埼玉県さいたま市桜区 / 40代 査定価格2,900万円売却価格2,900万円 ![]()

![]()

![]()

![]()

抵当権の抹消について

抵当権は担保目的となる債務を返済すれば抹消することができます。抹消の手続自体は大したものではありませんが、煩雑と感じるなら司法書士に依頼して抹消手続を代理してもらうこともできます。

抵当権の抹消とは

抵当権の抹消は、文字通り不動産に設定された抵当権が消滅したことを登記することを指します。

抵当権の抹消は「抵当権抹消登記」や、単に「抹消登記」と呼ばれることもあり、登記登録のひとつです。登記に関する手続きは法務局に申請して行います。

抵当権の権利それ自体は担保目的となっている債務(住宅ローンなど)を完済すると当然に効力を失います。しかし、抵当権の登記は抹消の手続を取らなければ残り続けてしまい、外部からは抵当権が消滅しているのかどうか分からない状態となります。外部に対して抵当権が消滅していることを証明するための手段が、この抹消登記です。

抵当権を抹消しなかった場合のリスク

抵当権の抹消手続きを面倒に感じて放置してしまう人が一定数いるそうですが、抹消登記を怠っていると以下のような不利益があります。

- 不動産の売却が難しくなる

- 新たに住宅ローンを組むことが難しくなる

抵当権の抹消登記がされないと、外部者からは抵当権があるのかないのかよくわからないことになります。このような状態では不動産を売りたいと考えても買い手がつかない方が通常です。もし不動産を売却したいのであれば、先行して抵当権の抹消手続を行うべきです。

同じように不動産を新たに担保に供して借入をしようと思っても、先行する抵当権が存在するかもしれない状況では金融機関はなかなか借入を進めてくれないのが通常でしょう。そのため、不動産を利用して新たな借入をしたいと思うのであれば、やはり抵当権の抹消手続きを行うべきです。

このように、放置することにメリットはないため、抹消可能になった時点で速やかに抹消登記を行うことが大切です。

抵当権抹消の手続きの手順

抵当権の抹消登記手続も自分で行うことが可能です(この場合は以下のような流れとなります。)。抹消手続きは準備で1週間、申請後の審査や調査などで1週間の、計2週間程度かかることが多いようです。

- 必要書類を準備

- 管轄する法務局を確認

- 抵当権抹消登記申請書を作成

- 法務局に申請

- 登記完了書類の受領

住宅ローンの抵当権登記抹消については、金融機関が抹消手続きについて案内してくれることもありますので、確認してみましょう。

なお、法務局のホームページでは、抵当権抹消登記の申請書がダウンロードできますし、登記手続の相談も可能です。もし自力で行う場合には法務局に相談しながら進めるのが確実でしょう。

参考:管轄のご案内

参考:不動産登記の申請書様式

司法書士・家族に手続きを依頼する場合

司法書士に依頼する場合は、基本的に司法書士の指示に従って進めれば問題ありません。必要書類も司法書士から的確な指示がありますので、これに従って用意しましょう。

抵当権の抹消手続きは早めにしよう

抵当権付きの物件は、抹消手続きを行えるようになった時点で、素早く抹消登記を行うことが大切です。抵当権をいつまでも残していると売買で不利になったり、相続時の手続きが煩雑になったりします。

抵当権をつけっぱなしにするメリットはないため、住宅ローン完済後は素早く手続きを行い、登記情報をクリーンにしておきましょう。