「路線価ってなに?」「路線価の求め方は?」

土地を売却しようとしている方で、このような疑問を抱えている方も多いのではないでしょうか。

この記事では「路線価」の調べ方や計算方法などを詳しく解説します。

取引実績の少ない地域であったり、公示地価から目安を求めにくい土地の価格を知りたい人は、この記事で紹介している計算方法をぜひ試してみてください。

土地の売却相場の調べ方を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

土地売却における路線価とは

「路線価」は土地の評価額を求めるための指標で、税の計算に用いられるものですが、その土地の売却価格の目安を求めることにも活用できます。

実際の売却価格(実勢価格)を知るための指標として以下のような価格があります。

| 本来の用途 | 評価の基準日 | 価格の水準 | 特徴など | |

|---|---|---|---|---|

| 実勢価格 | 実際に売買される価格 | – | – | ・実際の価格 ・買主と売主の事情が大きく影響する |

| 公示地価 (公示価格) | 土地取引の適正価格の指標とするため | 毎年1/1 | 平均して実勢価格の約90% | ・調査地点は約26,000ヶ所 ・標準地は都市部中心 ・毎年発表されるので地価変動がわかりやすい |

| 基準地価 (基準地標準価格) | 土地取引の適正価格の指標とするため 公示地価の補完 | 毎年7/1 | 公示地価と同じ | ・調査地点は約2万ヶ所 ・都道府県が調査、都市計画区域外も対象 ・公示地価発表から半年間の地価変動がわかる |

| 相続税路線価 | 相続税・贈与税の算出のため | 毎年1/1 | 公示地価の約80% | ・調査地点は約33万ヶ所 ・主要都市の道路についてはほぼ指標が設定されている ・毎年発表されるので地価変動がわかりやすい |

| 固定資産税標準価格 (固定資産税路線価) | 固定資産税などの算出のため | 3年に1度の1/1 | 公示地価の約70% | ・その土地の固定資産税を支払っている人なら知ることができる ・評価見直しは3年に1度 |

路線価の正式名称は「相続税路線価」で、公示地価の約80%程度の水準です。(国税庁 『令和7年分の路線価等について』2025年12月閲覧)

路線価を求めても、その価格が実際の売却価格とは限らないため、ひとつの目安として理解しておきましょう。

手軽に土地の査定額を知りたい方は、不動産一括査定サイトを利用してみてください。

不動産一括査定サイトは、パソコンやスマートフォンで土地の物件情報を入力するだけで、複数の不動産会社にまとめて査定を依頼できます。

『 』なら、お家で24時間いつでも不動産会社に査定を依頼できます。

「今お持ちの土地がどれくらいで売れるのか」を完全無料で知れるので、以下のフォームに物件情報を入力して査定を受けてみましょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

土地売却価格を路線価から求める方法

土地の売却価格は路線価から求められます。

路線価は公示価格の80%程度の水準になるように設定されています。

そして公示価格は平均して実勢価格の90%程度になっているため、求めた土地の評価額を1.1~1.2倍することで売却価格の目安を見ることができます。

よって、路線価方式および倍率方式で売却価格の目安を求める計算式は以下の通りになります。

(路線価方式による土地の評価額)÷0.8×1.1=(売却価格の目安)

ただし、公示価格と実勢価格は地域によって差異の程度が大きく異なります。

計算で求められるものは、あくまでも目安に過ぎないことを心得ておきましょう。

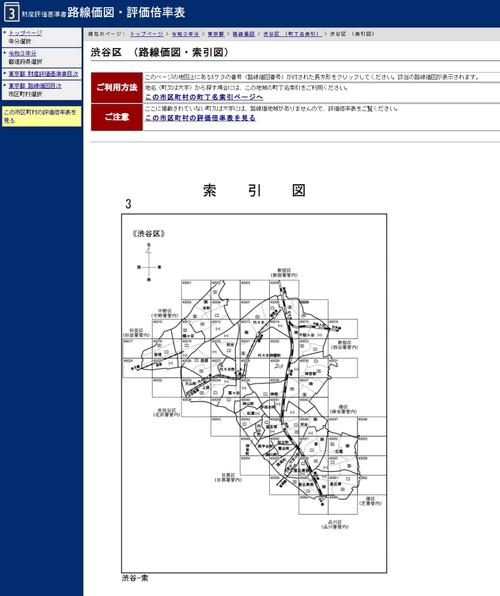

国税庁の「路線価図・評価倍率表」へアクセス

まずはサイトを開いて、調べたい都道府県をクリックしましょう。

ここでは東京都の路線価を調べるため、東京都をクリックします。

(出典:国税庁「路線価図・評価倍率表」(https://www.rosenka.nta.go.jp/))

項目から「路線価」を選ぶ

いくつか項目が表示されるため、「路線価図」をクリックしましょう。

調べたい市区町村を選ぶ

続いて、選んだ都道府県から調べたい市区町村をクリックしましょう。

ここでは渋谷区の路線価を調べたいため、「渋谷区」をクリックします。

調べたい地名を選ぶ

市区町村からさらに絞るために調べたい地名をクリックしましょう。

ページ上部のご利用方法の横にある「この市区町村の索引図ページへ」をクリックし、知りたい場所をクリックしてください。

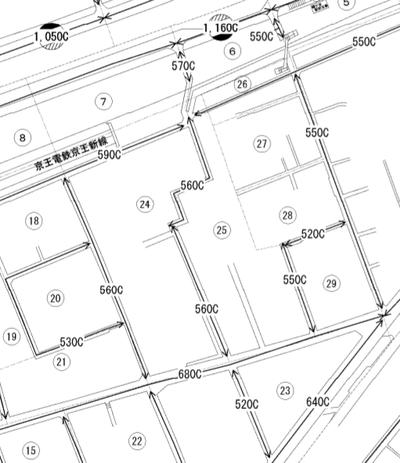

路線価を確認する

ここでは「幡ヶ谷」の含まれる場所をクリックします。

※地名から調べたい場合は五十音順に地名が整列しているため、その横にある路線価図ページ番号をクリックします。

(ページ番号複数ある場合は、クリックすると地図が表示されるので、自分の調べたい場所が地図に含まれているかどうか、実際に開いて確かめてください。)

この地図に表示されている「560C」や「680C」といった英数字が「路線価」となります。

数字の部分の「560」はその道路に面した土地の1㎡当たりの価額を1,000円単位で表すものです。

つまり

560×1,000=560,000円

が、この道路に面した土地の路線価になります。

数字の後ろについているアルファベット(「C」など)は、土地の借地権割合を表すものです。自用地(自分が土地の権利まで所有している)の場合は計算に用いません。

詳しくは後の章でご説明します。

実際の土地の評価額は面積だけでは決まらず、道路からの奥行などの土地の形状や条件も関わってきます。詳しい計算方法は次章以降で紹介します。

路線価による評価額の計算方法

路線価によって土地の評価額を求める方法を「路線価方式」といいます。この章では路線価方式の計算方法を具体的な例と共に見ていきます。

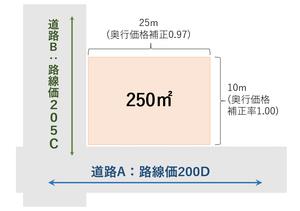

土地の一面が道路に面している場合

路線価が「1㎡あたりの土地の価額」であることは前章で確認しました。

つまり、路線価に面積を掛け合わせることで、土地の評価額を計算することができます。

以下の例で見ていきましょう。

この土地は面積(地積)が250㎡の土地で、路線価が200Dの道路に接しています。

自用地であるとすると、評価額を求める計算式は以下のようになります。

200×1,000×250㎡=50,000,000(円)

[路線価]×[地積]=[評価額]

更に実際の土地は、その「利用のしやすさ」によって価値が変動します。

土地の利用のしやすさを計算式に加味するために、「補正率」が用いられます。補正は以下の条件を加味して行われます。

- 土地の奥行の深さ(奥行価格補正率)

- 間口が狭すぎないか(間口狭小補正率)

- 土地の形状がいびつであるか(不整形地補正率)

- 間口に対して奥行の割合が高すぎないか(奥行長大補正率)

- 土地の一部ががけ地状になっているか(がけ地補正率)

実際の補正率は国税庁ホームページの調整率表をご参照ください。

土地が複数の道路に面している場合

土地が複数の道路に面している場合、一面に面している場合よりも土地は利用しやすくなり、その価値が高まります。

そこで土地の評価を求めるときには、2種類の加算率を用いて価額を上乗せする補正を行います。

側方路線影響加算率

調べる土地が角地・準角地(※)に立地している場合に使用する補正率です。

路線価に奥行補正をかけた評価額が高い方の道路を「正面路線」、他方の道路を「側方路線」とし、正面路線の路線価に、側方路線の路線価に「側方路線影響加算率」を掛けた値を加算した値がこの土地の1㎡あたりの土地の評価額になります。

上図の例で具体的に見ていきましょう。

まず、道路Aと道路Bのどちらを正面路線にするかを検討します。

【道路Aの路線価を用いて計算した場合】

200×1,000×1.00=200,000(円)

【道路Bの路線価を用いて計算した場合】

205×1,000×0.97=198,850(円)

計算の結果、道路Aの路線価を用いて計算した場合の方が1㎡あたりの価額が高くなったため、道路Aを正面路線、道路Bを側方路線とします。

側方路線の影響の数値を、側方路線影響加算率を用いて求めます。

205×1,000×0.97×0.03=5,965.5(円)

[路線価]×[奥行価格補正率]×[側方路線影響加算率]=[側方路線の影響の価額]

円未満は切り捨てとなるので、5,965円が影響の価額になります。これを正面路線の路線価に加算します。

200,000+5,965=205,965(円)

最後に地積を掛け合わせて、土地の評価額を算出します。

205,965×250=51,491,250(円)

以上の計算により、この土地の評価額は51,491,250円であると求められました。

なお側方路線影響加算率は地区区分や角地・準角地の条件(※)によって異なるため、詳しくは国税庁ホームページの調整率表をご参照ください。

二方路線影響加算率

土地の正面と背面が道路に接している場合に使用する補正率です。

計算は側方路線影響加算率による補正と同様に行います。

評価額の高い方の道路を「正面路線」、低い方の道路を「後方路線」とし、正面路線の路線価に、後方路線の路線価に「二方路線影響加算率」を掛けた値を加算した値がこの土地の1㎡あたりの土地の評価額になります。

詳しい加算率は国税庁ホームページの調整率表でご確認ください。

借地権割合について

路線価を見るときに「460C」のように数字の後ろにアルファベットがついていました。

このアルファベットはその土地の借地権割合を表しています。

借地権とは、土地の所有者(地主)から土地を借りて建物を建てるなど利用する権利のことで、相続の対象になります。

借地権割合とはその土地における借地の権利の割合を示すものです。

自用地(自分が所有し使用する土地)の場合は路線価の数字のみを使用し、借地権の価額や貸地の価額を求めるときにアルファベットに対応した割合を計算に使用します。

| A | B | C | D | E | F | G |

| 90% | 80% | 70% | 60% | 50% | 40% | 30% |

横にスクロールしてください

土地路線価から実勢価格を求める際の注意点

路線価から実勢価格を求める際には以下のポイントに注意しましょう。

- 路線価には実際の土地状況や特性が加味されていない

- 実勢価格は土地の広さに比例して高くなるとは限らない

- 正確な実勢価格を求めるには不動産会社の査定を受ける

路線価には実際の土地状況や特性が加味されていない

路線価はあくまで、道路に面した土地の価格を表した価格であり、土地状況や特性を加味していません。

仮に、同じ面積、立地、形の土地が2つあるとしたら、両方とも同じ価格となります。

しかし、実際には土地の方角や周辺環境などが異なるはずであり、需要にも違いがあります。

路線価の価格を鵜呑みにすると、実際の取引時の価格と差異が生じるため、注意しましょう。

正確な実勢価格を求めるには不動産会社の査定を受ける

路線価は実勢価格とズレがあるため、より正確な土地価格を知りたいのであれば、不動産会社へ査定依頼しましょう。

依頼時は1社だけでなく、3~4社へ依頼するのをおすすめします。

査定額は不動産会社によって異なるため、比較できるメリットがあるからです。

すまいステップの一括査定なら一度に4社へ査定依頼できるため、ぜひご活用ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

土地路線価が設定されていない地域の場合

路線価が設定されていない地域で相続税や贈与税の課税の基準を求める場合には、固定資産税評価額に「倍率」という補正率の掛け算を行います。

倍率は、国税庁「路線価図・評価倍率表」の市町村のページ上部の「ご注意」の横にあるリンクから参照することができます。

また、固定資産税評価額は公示価格の70%程度の水準で設定されているため、売却価格の目安については以下の計算式で求めることができます。

(固定資産税評価額)÷0.7×1.1=(売却価格の目安)

ただし、固定資産税評価額の見直しは3年に1度行われるため、路線価による試算よりも地価変動の影響を見づらい点に注意が必要です。

所有している土地の固定資産税評価額は課税明細書で確認できます。紛失などでお手元にない場合は、各市町村または都税事務所に台帳の閲覧や証明書の取り寄せを申請することもできます。

より明確に土地売却路線価を知るためには

路線価によって、その地域における土地の大まかな相場を知ることはできますが、実際に売却する場合にはより細かな条件が価格に関わってきます。

ご自身の土地の価格について、より明確に知りたい方は不動産の一括査定サービスを利用してみましょう。

1度に複数の不動産会社に見積もり依頼をすることができるので、土地の評価のポイントを比較することで、より有利な売却を目指せます。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

記事のまとめ

- 路線価を調べるには路線価図を利用しよう

- (路線価)×(土地の面積)×(各種補正率)=(土地の評価額)

- (土地の評価額)÷0.8×1.1=(売却価格の目安)

- 計算で求められるのはあくまでも目安であることに注意しよう