固定資産税額が決まる基準として「固定資産税評価額」という言葉が出てきます。

固定資産税が決まる基準となる価格というのがわかりますが、「いまひとつどんな金額がわからない」という方は多いのではないでしょうか?

ただし、何かを知っておくと、固定資産税をいくら支払うことになるのか、どうやって確認したらよいのかがわかるようになります。

この記事では、固定資産税評価額とはなにか、決まり方や調べ方について、徹底的にわかりやすく解説します。

固定資産税評価額から売却相場の調べ方を知りたい方はこちらの記事も合わせてご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

固定資産税評価額とはなにか?

固定資産税評価額とは、土地や建物を取得したり、所有し続ける場合にかかる税金を決める基準となる価格のことです。

固定資産税は、3年に一度評価額が決められ、毎年1月1日に課税されます。

固定資産税評価額を基準とする税金として、固定資産税・都市計画税・不動産取得税・登録免許税があります。

固定資産税評価額の決まり方

固定資産税評価額は、総務大臣が定める『固定資産税評価基準』を参考に、各市区町村が「土地」と「建物」でわけて決定しています。

実際に決める際は、各自治体の固定資産税評価員が土地と建物を一軒ずつ訪れて調査しています。

土地(宅地)の場合、固定資産税評価額は「公示価格の70%」を目安に設定されます。

公示価格とは、国土交通省によって毎年7月1日に公表されている、全国各地の標準地点における価格のことです。国土交通省直属の不動産鑑定士が、毎年1月1日に現地調査することで決められています。

公示地価は、土地の売買価格を決める基準の一つとされています。売買取引価格と課税金額を同一にすると、納税者の負担が大きくなってしまいます。よって、納税負担を抑えるために、固定資産税評価額は公示地価の70%と、あえて低く設定されているのです。

建物(家屋)の場合、固定資産税評価額は「再建築価格」と「減価償却費」から計算されます。

「再建築価格」とは、その建物と同じ建物を新しく建てる場合に必要な建築費用のことです。「同じ建物を建てたらいくらかかるのか?」が評価の基準になります。

また、「減価償却費」とは、築年数の経過によって減少した建物の価値のことです。「新築時と比べてどれくらい建物の価値が落ちているか?」が評価の基準になります。

このことから、建てるのにお金がかかる立派な家や、築年数が新しい家であるほど、評価額は高いということになります。

ちなみに、建物の固定資産税評価額は、各自治体の不動産鑑定士が現地を訪れて、間取りや建築設備などを実際に確認したうえで決められています。

一般的な目安として、土地の固定資産税評価額は時価の60~70%、家屋(建物)については建築費の50%~70%となっています。

3年に1度に評価替えがされる

固定資産税評価額は、3年に1回の頻度で評価の見直しがあることに注意しましょう。評価を見直すことを「評価替え」といいます。

評価替えは3年に1度で、前回は2021年(令和3年)に行われました。

今後(2021年~)の評価替えのタイミングは以下のようになります。

| 評価替えのタイミング |

|---|

| 2021(令和3年) |

| 2024(令和6年) |

| 2027(令和9年) |

| 2030(令和12年) |

| 2033(令和15年) |

| 2036(令和18年) |

もし固定資産税評価額の結果に納得できない場合、不服申し立てをすることも可能です。

ただし、不服申し立てができるのは評価替えがあった年のみで、納税通知書を受け取った翌日から3カ月以内という期限があることに注意しましょう。

固定資産税評価額はどこを見たらわかる?

固定資産税評価額の決まり方がわかったら、次に気になるのは「実際にいくらかをどこで確認したらいいのか」ということでしょう。

本章では固定資産税評価額を確認する方法について解説しています。

▼固定資産税評価額を確認する方法

- 「課税明細書」の『価格』欄を確認する

- 「固定資産公課証明書」の『評価額』欄を確認する

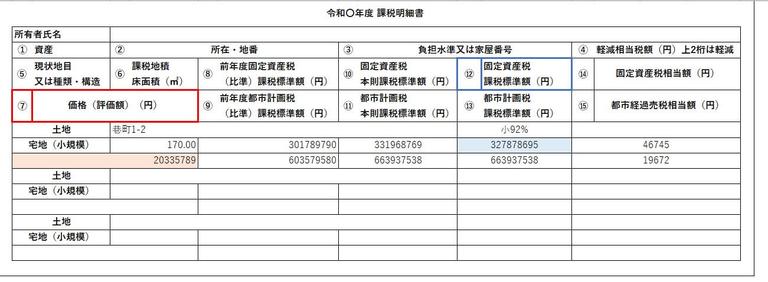

「課税明細書」の『価格』欄を確認する

不動産を取得すると、毎年4月頃に納税通知書と一緒に「課税明細書」が市区町村から届きます。

「課税明細書」の『価格』(赤枠箇所)の欄から固定資産税評価額は確認できるので、お手元にお持ちの方は確認してみてください。

ちなみに、『価格』の横に掲載されている『固定資産税課税標準額』(青枠箇所)は固定資産税評価額とは別の指標なので、間違えないように注意しましょう。

紛失している場合は再発行できないため、次に紹介する「固定資産税公課証明書」から調べるようにしてください。

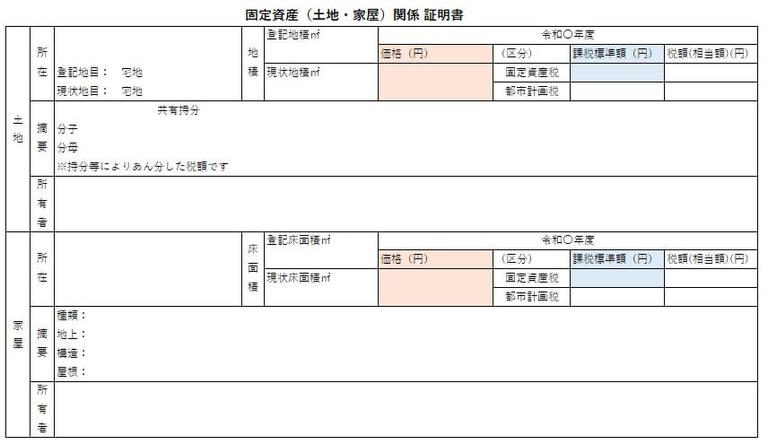

「固定資産公課証明書」の『評価額』欄を確認する

固定資産税評価額は「固定資産税公課証明書」の『評価額』欄からも調べられます。

固定資産税公課証明書とは、土地や建物などの固定資産における評価額を証明するための書類のことです。

こちらの書類では、固定資産税評価額以外に税相当額(土地や家に課せられている税金額)を確認できます。

取得には不動産が所在する市役所窓口での申請が必要で、手数料300円~400円で入手できます。

▽公課証明書における固定資産税評価額の掲載箇所(赤色づけ箇所)

※『固定資産税課税標準額』(青色づけ箇所)は別の指標なので混同しないように注意してください。

また、固定資産税公課証明書と同じ手順で取得でき、固定資産税評価額を確認できる書類として「固定資産税評価証明書」があります。

ただし、固定資産税評価証明書は公課証明書と異なり、税金額までは掲載されていません。

取得方法や取得にかかる手数料も同じなので、公課証明書を取得したほうが税金額までわかるので便利といえるでしょう。

課税標準額と混同しないように注意!

「固定資産税課税標準額」(以降より課税標準額)と固定資産税評価額は意味が違うので誤って確認しないように注意しましょう。

課税標準額とは、固定資産税率を掛ける金額(=固定資産税が課税される金額)のことです。

対して固定資産税評価額は、固定資産の価値を表す価格のことで、減税される場合は必ずしも課税標準額と金額が一致しません。

例えば家の場合、固定資産税は減税できないので固定資産税評価額と課税標準額は同額となります。しかし、土地(住宅用地)の場合は減税できるので固定資産税評価額に減税率が掛けられた金額が課税標準額となります。

▽課税標準額と固定資産税評価額の違い

- 課税標準額=固定資産税評価額×減税率

- 固定資産税=課税標準額×固定資産の税率

固定資産税評価額のことを理解して不動産の価値を調べよう

固定資産税評価額は、所有する土地や建物の評価を示す金額であり、固定資産税などの税金の基準となります。

固定資産税納税書と共に送付されてくる課税明細書から毎年金額を確認できますが、3年に1度評価替えがあるので注意しましょう。

固定資産税評価額から、毎年の固定資産税額がわかるようになるので、ぜひ確認しておくようにしましょう。