「うちの固定資産税ってなんでこんなに高いの?」

「いつかは引っ越したいけど、うちっていくらで売れるんだろう?」

などなど、不動産にまつわるお金の悩みは尽きないと思います。

そんな不動産価格や税金を調べる際に必要なのが、不動産評価額と総称される5つの指標です。

今回は5つの不動産評価額の用途、調べ方から計算方法まで徹底解説していこうと思います!

なお、「自分で調べるよりまずは不動産会社に相談したい!」という方は、不動産一括査定がおすすめです。すまいステップなどの一括査定サイトを利用すれば、無料で複数の不動産会社から不動産の価値を教えてもらえます。

以下のフォームから最短1分で問い合わせが可能なので、ぜひ利用してみてください。

家の査定方法を知りたい方や、相続した不動産の査定方法について知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

目的によって調べる評価額は異なる

土地や建物などの不動産は一物五価と言われ、見る人や価値を算出する目的によって調べる評価額が変わってきます。

目的によって正しい評価額を調べることが大切ですので、以下の表を参考に調べる評価額を確認してみてください。

| 用途 | 調べる不動産評価額 | 調べ方 |

|---|---|---|

| 売買などで不動産価格を知りたいとき |

| |

| 相続税を調べたいとき | 相続税路線価 | 国税庁「路線価図・評価倍率表」 |

| 贈与税を調べたいとき | 相続税路線価 | 国税庁「路線価図・評価倍率表」 |

| 不動産取得税を調べたいとき | 固定資産税評価額 | 固定資産税納税通知書 |

| マンションの評価額を調べたいとき | 詳しくはこちら | |

| 購入前に税金を調べておきたいとき | 固定資産税評価額 | 仲介会社に確認 |

この表を見て、「なんだか複雑そう……」と不安を感じた方は、不動産会社に相談するのがよいかもしれません。

不動産会社は不動産のプロなので、不動産の価値・お金に関する部分の知識も豊富です。

すまいステップでは、無料で全国の優良不動産会社をご紹介しているので、興味のある方は以下のバナーからお問い合わせください。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

5つの不動産評価額の種類と用途

①固定資産税評価額とは

最初に紹介するのは、固定資産税額の基準となる固定資産税評価額です。

固定資産税評価額とは、総務大臣が定めた固定資産評価基準に基づき、各市町村(東京23区の場合は都)が算定する価格です。

具体的には、市町村の固定資産評価員が家屋調査などを行って評価します

3年に一度見直され、固定資産税以外にも、都市計画税や登録免許税、不動産取得税などの算出に使用されます。

また、固定資産税は評価額の1.4%(※)と決められているため、以下の式で簡単に計算できます。

※ここでいう1.4%は標準税率と呼ばれるもので、地方自治体によって自由に定められています。もし正確な税率を調べたい場合は、お住まいの自治体のHPなどで確認してみてください。

市町村は、当該市町村の固定資産税の一の納税義務者であつてその所有する固定資産に対して課すべき当該市町村の固定資産税の課税標準の総額が当該市町村の区域内に所在する固定資産に対して課すべき当該市町村の固定資産税の課税標準の総額の三分の二を超えるものがある場合において、固定資産税の税率を定め、又はこれを変更して百分の一・七を超える税率で固定資産税を課する旨の条例を制定しようとするときは、当該市町村の議会において、当該納税義務者の意見を聴くものとする。

引用:法令検索E-GOV(2025年12月閲覧)

課税標準額との違いは?

固定資産税の納税通知書を見てみると、課税標準額という金額も目に入ってくると思います。

課税標準額とは「税率を掛けて税額を算出するための基礎となる金額」のことです。

原則として固定資産税評価額が課税標準額となりますが、住宅用地の特例などが適用される場合、評価額よりも低い金額になります。

②公示地価とは

次に、土地の価格を決める3つの不動産評価額について紹介します。

まず最初に紹介するのが、公示地価です。

公示地価とは、「国土交通省が公表する毎年一月一日時点の標準値の1㎡あたりの地価」のことです。

価格の算定は2名以上の不動産鑑定士が現地調査を行って決定し、用途としては一般的な土地売買の指標になったり、公共事業の土地取得価格の参考となっています。

③基準地価とは?

基準地価とは、「各都道府県が公表する全国2万ヶ所以上の基準地の1㎡あたりの価格」のことです。

1か所につき1人以上の不動産鑑定士が鑑定しており、基本的な用途は公示地価と同じですが、都市計画区域外も対象になっていることが特徴です。

それぞれ1年で公表する時期がズレているため、公示地価と基準地価を比較することも可能です。地価変動の参考にしてみてはいかがでしょうか。

④路線価とは?

路線価とは、「国税庁が公表する相続税や贈与税などの税金を計算するときの基準となる土地価格」のことです。

税の計算をよりスムーズに行うために税務署によって定められ、公示地価の80%となるようにあらかじめ決められています。

例えば、宅地面積が150㎡で1本の公道と面しているとします。その公道の路線価は、1㎡あたり100千円でした。

ここでいう路線価は、

ちなみにこの路線価は、国税庁が公表している「相続税路線価」と、各都道府県が公表している「固定資産税路線価」がありますが、基本的に「路線価」と言うときは相続税路線価を指すことが多いので注意しましょう。

また、固定資産税路線価は公示地価の70%程度といわれているため、ざっくりとした金額が知りたい方は公示地価から逆算してみるとよいかもしれません。

路線価について、もっと詳しく知りたい方は以下の記事でも詳しく解説していますのでご覧ください。

【公示地価・基準地価・路線価の比較】

基本的な違いは、「公表している団体」「用途」「公表の時期」「評価する時期」「評価方法」で比較することが出来るので、ぜひ参考にしてみてください。

| 公示地価 | 基準地価 | 相続税路線価 | |

|---|---|---|---|

| 公表団体 | 国土交通省 | 都道府県 | 国税庁 |

| 用途 | 公共事業から民間の不動産売買の参考価格 | 公共事業から民間の不動産売買の参考価格 | 相続税や贈与税の基準となる価格 |

| 評価する時期 | 毎年1月1日時点 | 毎年7月1日時点 | 毎年1月1日時点 |

| 公表する時期 | 毎年3月下旬 | 毎年9月下旬 | 毎年7月1日 |

| 評価する方法 | 1か所につき2人以上の不動産鑑定士が現地調査を行い決定 | 1か所につき1人以上の不動産鑑定士が鑑定 | 地価公示価格、売買実例価格、不動産鑑定士等による鑑定評価価額および精通者意見価格などから算出 |

※ただし「全国地価マップ」は独自に収集したデータのため、不動産情報ライブラリとは微妙に差があるのに注意が必要です。

⑤実勢価格とは?

そして最後に紹介するのは実勢価格です。

実勢価格とは、「公的機関が公表する価格ではなく、市場で実際に売買取引が行われた価格」です。

不動産取引において実際に売買が成立した価格なので、公的機関が公表する評価額と異なるケースがあるので、注意しましょう。

取引が行われていないエリアの場合は、周辺で実際に取引が行われた金額から推定して実勢価格とする場合もあります。

不動産評価額の調べ方

①固定資産税評価額の調べ方

固定資産税評価額の調べ方は主に以下の3つあります。

- 固定資産税の納税通知書を確認する

- 固定資産税評価証明書を取得する

- 固定資産課税台帳を閲覧する

不動産の評価額がわからず、不動産評価額を鑑定してほしいという方は、以下の記事で解説しているので併せてご参考にしてください。

●不動産の鑑定額について、費用なども解説

もっとも簡単なのは、毎年4~6月頃に送付される「固定資産税の納税通知書」の課税明細書の価格または評価額の欄を確認することです。

基本的には、①評価額の欄に固定資産税評価額が書いてあるので、こちらを参照しましょう。

また、②固定資産税課税標準額・都市計画税課税標準額の欄には「課税標準額」が記入されています。固定資産税評価額と課税標準額違いについては以下で解説しているので、ぜひご覧ください。

もし評価証明書を失くしてしまったりして手元で確認できない場合は、所有者本人が本人確認書類とともに各自治体の役所などで固定資産税評価証明書を取得することも可能です。ただし、発行時間だけでなく手数料も一定かかってくるので注意が必要です。

最後の固定資産課税台帳とは、不動産登記簿に登記されている事項に加えて固定資産評価額の価格など、納税上必要な事項が記載されているものです。固定資産課税台帳の閲覧は納税義務のある本人、または委任を受けた人が本人確認書類とともに各自治体の役所に問い合わせることで閲覧することが可能です。

固定資産税評価額とは?については以下の記事で紹介しています。合わせてご確認ください。

②公示地価・③基準地価の調べ方

公示地価や基準地価は、国土交通省が運営する「不動産情報ライブラリ」から検索可能です。

(出典:国土交通省「不動産情報ライブラリ」)

都道府県から市区町村に徐々に絞り込んでいくと、検索条件指定ができますので公示地価・基準地価のどちらか、もしくは両方検索することが可能です。

そのほかにも、一般財団法人資産評価システム研究センターが運営する「全国地価マップ」でも同様の方法で調べることができます。ただし、全国地価マップは独自に収集したデータのため、国土交通省によるデータとは若干の金額差があることに注意しましょう。

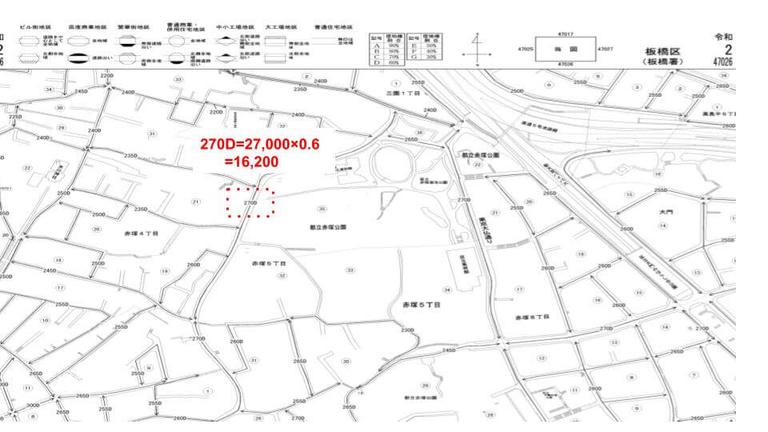

④路線価の調べ方

相続税路線価を調べる場合、国税庁の「路線価図・評価倍率表」で調べることができます。

まずは自分の地域を検索し、適用される路線価を把握しましょう。

(出典:国税庁「路線価図」)

表示されている日本地図から都道府県を選択し、「路線価」をクリックすると市区町村を選択できるので、画面の指示に従いましょう。

すると路線価図が表示されますので、自分の住んでいる路線価を探してみましょう。

そして実際に検索すると、道路沿いに数字とアルファベットが書かれた地図が表示されます。数字が路線価を表しており、アルファベットは借地権割合を示しています。

そのため、相続税を計算する場合であれば、以下のように算出できます。

基本的には路線価から地価を調べることができますが、地域によっては路線価がついていない場合がありますので、

実際に相続税を計算する場合などは以下の倍率方式から計算することをお勧めします。

【発展】路線価から相続税を計算する方法

相続税は二つの計算方法から算出することが可能です。

どちらの方式によって計算するかは路線価がついている地域か否かによって決まります。

【路線価方式】:路線価方式とはその名の通り、路線価をもとに土地の価格を計算する方法です。

土地の価格×面積=土地の評価額

【倍率方式】:倍率方式は地方や郊外など、路線価がついていない地域で用いる計算方法のことです。

固定資産税評価額×評価倍率=土地の評価額

なお、倍率は国税庁の評価倍率表から確認することができるので、ぜひ参考にしてみてください。

正確な実勢価格を知るなら一括査定!

固定資産税や相続税を計算するなら路線価などを使って調べることが簡単な方法ですが、売却を検討しているケースなど「自分の不動産はいくらで売れるんだろう?」という疑問に答えるもっとも簡単な方法は、不動産の一括査定サービスです。

一括査定なら複数の不動産会社から査定見積もりを出してもらうことができ、比較しながら正確な相場を知ることができます。予備知識や、ややこしい計算が必要ないのもメリットと言えるでしょう。

一括査定サービスの中では、 がおすすめです。

日本全国の不動産会社が参加しており、最大で4社までの査定額を比較できます。査定依頼自体には費用はかからないので、手軽に利用できるサービスです。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

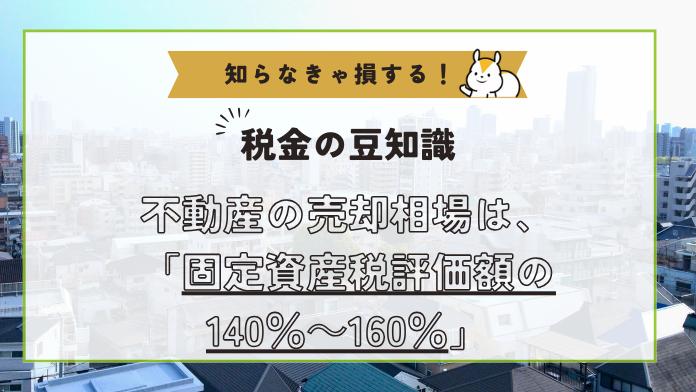

売却価格(実勢価格)の計算&推測方法

ご自宅がいくらで売れそうか(実勢価格)を推測していきましょう。ご自身でできる簡単な方法から、より現実に近い方法まで、3つのステップで紹介します。

評価額を使って自分で計算する

まずは、先ほど調べた公的な評価額を使って、大まかな目安を計算してみましょう。電卓一つで簡単に試せます。

固定資産税評価額から計算する場合

固定資産税評価額は、実勢価格の約70%の水準になるよう調整されています。この性質を利用して、実勢価格を逆算します。

【計算式】

固定資産税評価額÷0.7=売却価格の目安

2,800万円÷0.7=約4,000万円

となり、売却価格の目安は約4,000万円だと推測できます。

固定資産税評価額から実勢価格(売却相場)を求める方法は以下の記事で詳しく解説しています。併せてごらんください。

⚫️不動産評価額の固定資産税評価額について

路線価から計算する場合(土地の価格)

土地の価格については、相続税路線価からも計算が可能です。

路線価等は、1月1日を評価時点として、1年間の地価変動などを考慮し、地価公示価格等を基にした価格の80%程度を目途に定めています。(国税庁 令和7年分の路線価等について)

【計算式】

路線価×土地の面積÷0.8=土地の売却価格の目安

【計算例】:路線価が 30万円/m²、土地の面積が 100m² の場合…

( 30万円×100㎡ )÷0.8=3,750万円

となり、土地の価格の目安は3,750万円だと推測できます。

【注意点】

これらの計算はあくまで大まかな概算です。建物の状態(綺麗さ、日当たり、リフォーム履歴など)や、その時々の市場の人気度は全く考慮されていない点にご注意ください。

似た物件の「成約事例」を参考にする

計算で出した目安の裏付けを取るために、より現実的な価格を調べてみましょう。あなたの家と似た条件の物件が「過去にいくらで売れたか」を参考にします。

【調べ方】

- 不動産情報ポータルサイトを開く

- 「中古マンション」や「中古戸建て」のページで、ご自身の物件と同じエリア、近い広さ、近い築年数の条件で物件を検索します。

- 検索結果に出てくる「販売中の価格」も参考になりますが、より重要なのは「成約価格」のデータです。サイトによっては過去の成約事例を公開している場合があります。

- 複数の成約事例を見ることで、「このエリアの築10年、70m²のマンションなら、大体〇〇円くらいで売れているんだな」という、より精度の高い相場観を掴むことができます。

この方法は、実際の市場での取引結果を元にしているため、ご自身で計算するよりも実態に近い価格を知ることができます。

実際の不動産評価額に金額差がある理由

不動産評価額は以上のように計算できるのですが、実際に計算した人の中には、

「実際の売買価格よりも固定資産税評価額が高いのはどうして?見直すべきではないか?」

「不動産鑑定士によって金額差が生まれているんじゃないの?」

などなど、評価額の間で金額差が出ていることに疑問を持っている方も少なくないのではないでしょうか?

そこで、固定資産税評価額が実際にどのようにして決まっているのかについて整理しようと思います。

固定資産税評価額の決まり方

建物の場合

大まかにいえば、建物を建てるためにコストがかかっているほど固定資産税評価額は高くなる傾向にあり、同じ床面積であっても木造よりもコンクリート造(RC造)の方が高く査定されることが一般的です。

というのも、固定資産税評価額は総務大臣が告示する「固定資産評価基準」によって、市町村がその価格を決定しなければならないとされており、建築素材、構造、用途などを考慮した11種類(木造家屋の場合)にわたる再建築費評点数を計算し、その点数に経過年数による減額補正率を乗じて評価額を計算されているからです。

合計で出た点数に市町村が決定した1点あたりの点数を掛け合わせて固定資産税評価額は決められます。

基本的には建物が古くなればなるほど固定資産税評価額は下がっていきますが、新築の場合は数年間の減税期間があることから、減税期間が終わり次第固定資産税評価額が上がるというのが一般的です。

土地の場合

土地は地目別に評価基準が定められています。地目とは、田、畑、宅地、鉱泉地、池沼、山林、牧場、原野、雑種地のことです。

例えば、市街地にある宅地の場合であれば、まず区域ごとに標準的な土地を選定し、過去の売買実績に基づいて路線価※を決定します。

※ここでいう路線価は、相続税路線価ではなく固定資産税路線価となりますので注意してください。

続いて、上と同じく「固定資産評価基準」によって宅地ごとの点数を計算し、一点あたり市町村が定めた価格を乗じて評価額が決まります。

一般的には、評価額が下がりやすい土地の特徴として、以下のようなものが挙げられます。

- 形が悪く、建物を建て難い

- 日が当たらない

- 公道に面していないなど、立地が悪い

- 土壌汚染がある

- 墓地に隣接している

これらの土地の特徴を総合的に判断して評点がつけられています。

評価額に納得できない場合は?

基本的には上の基準によって不動産評価額は決められているため「不動産鑑定士がうっかり間違えた」ということはないと思いますが、どうしても納得できない場合はどうしたらよいのでしょうか?

実は毎年4月1日から納期限までの間、自分の不動産だけではなく、他の納税者の土地や家屋の固定資産税評価額を確認できる「縦覧制度」が設けられており、土地(家屋)価格等縦覧帳簿で確認することが可能です。

また、近隣の住宅と比べてみてあまりに大きな金額差があった場合は、適正に評価されているかどうか審査を申し出ることが可能なので、ぜひ自治体に問い合わせてみてください。

以上のように計算できる固定資産税評価額ですが、地価公示価格等の7割程度を目安として、各市町村によって算定されます。

ですが、やはり実際の取引においては買主と売主の双方の事情により成立していたり、不動産仲介会社が安く買い取ることを希望している場合などではやはり実勢価格との差が生じることは避けられません。

どうしても納得できないような評価がなされているのであれば、一度不動産鑑定士に見てもらうことも検討してみるとよいかもしれませんね。

よくある質問

マンションの評価額の計算手順を説明すると以下の通りとなります。

- マンションの土地部分の評価額を算出

- マンションの建物部分の評価額を確認

- ①と②の評価額を合算

基本的なポイントは「土地部分と建物部分の評価額を分けて算出する」ということです。