相続した不動産の売却を検討しているものの、売却した時の税金が高くなりすぎないか、心配な方は少なくないのではないでしょうか。

不動産売却時にかかる可能性のある税金は「所得税」「住民税」「印紙税」「登録免許税」の4種類です。

このうち、譲渡所得があった場合に課税される「所得税」と「住民税」が、特に高額になりやすい税金です。

しかし、相続不動産の売却時には、所得税と住民税の負担を軽減できる税制上の特例があります。

この記事では、売却時にかかる税金についてや、税制上の特例について詳しく解説しています。ぜひ最後まで読んで、大事な不動産の売却に役立ててください。

相続した不動産の売却については、以下の記事でも解説しています。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

相続した不動産の売却にかかる税金

相続した不動産を売却する時にかかる税金は、以下の4種類です。

この章ではそれぞれ、「どんな税金」が「いくらぐらいかかるのか」を解説していきます。

譲渡所得に課される所得税と住民税

不動産を売却して譲渡所得が出た場合、譲渡所得の金額に応じて所得税と住民税がかかります。

譲渡所得に課される所得税と住民税を、合わせて「譲渡所得税」とも呼びます。

譲渡所得税の基本的な決まり方

まずは、不動産売却にかかる譲渡所得税の基本的な決まり方をおさえましょう。

不動産売却にかかる譲渡所得税は、譲渡所得から控除額を差し引いた金額に税率を掛け合わせることで計算できます。

▼譲渡所得税の計算式

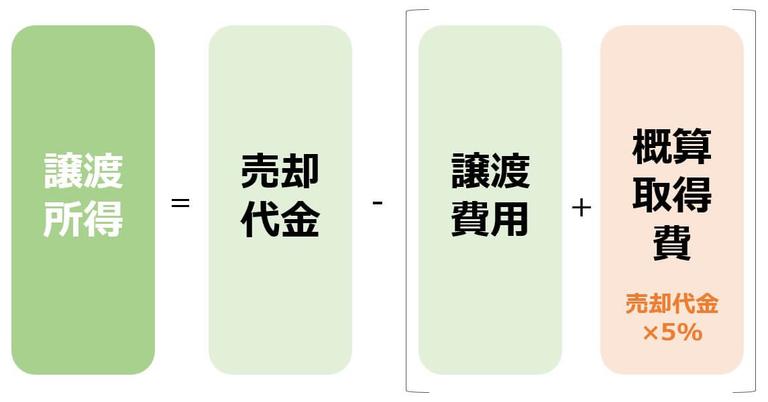

また、譲渡所得は売却代金から譲渡費用(不動産の売却にかかった費用)や取得費(不動産の購入にかかった費用)を差し引くことで算出できます。

▼譲渡所得の計算式

なお、譲渡費用と取得費の内訳は以下のとおりです。漏れなく計上することで節税につながります。

【譲渡費用】

- 売却にかかった仲介手数料

- 売却のために負担した印紙税

- 不動産を売るために取り壊した際の解体費用

- 不動産の売却のために支払った測量費 etc…

【取得費】

- 不動産の購入にかかった代金

- 不動産の取得のために支払った登録免許税

- 不動産の取得に際して支払った不動産の測量費

- 不動産を相続(取得)するための支払った相続税 etc…

参考|国税庁「取得費となるもの」「譲渡費用となるもの」より一部抜粋して解説

なお、相続した不動産の場合、取得費は被相続人から引き継ぐことができます。

節税のためにも、取得費がわかる書類が被相続人の自宅に保管されていないか確認してみてください。

取得費が不明なら概算取得費で計算

相続した不動産の場合、取得費がわかる書類が残っていないケースは珍しくありません。取得費が不明な場合、『概算取得費』(売却代金×5%)に代わりにして計算します。

▼譲渡所得の計算式(概算取得費で計算する場合)

ただし、概算取得費で計算する場合、取得費を正しく計上する場合と比べて課税される譲渡所得が大きくなる点に注意してください。

例えば、売却代金が4,000万円なら概算取得費は200万円(4,000万円×5%)ですが、実際の取得費が3,000万円なら、差額の2,800万円分(3,000万円-200万円)だけ課税金額は大きくなります。

| 内訳 | 取得費で計算する場合 | 概算取得費で計算する場合 |

|---|---|---|

| 売却代金 | 4,000万円 | 4,000万円 |

| 譲渡費用 | 500万円 | 500万円 |

| 取得費 / 概算取得費 | 3,000万円 | 200万円 |

| 課税譲渡所得 | 500万円(A) | 3,300万円(B) |

| 課税される譲渡所得の差額(B)-(A) | 2,800万円 | |

特別控除によって控除額を差し引ける

相続した不動産の売却で使える代表的な特別控除として「相続空き家の3,000万円控除」と「取得費加算の特例」があります。

前者は『相続の開始があった日から3年を経過する日の属する年の12月31日までに売却すること』、後者は『相続開始から3年10ヶ月以内に売却すること』が適用要件のひとつです。

特に「相続空き家の3,000万円控除」の場合、譲渡所得から最大3,000万円を差し引くことができます。(※相続人が3人以上の場合は2,000万円まで)

※各特別控除については、次章「相続開始から3年以内に売却すると使える控除」で詳しく解説しています。

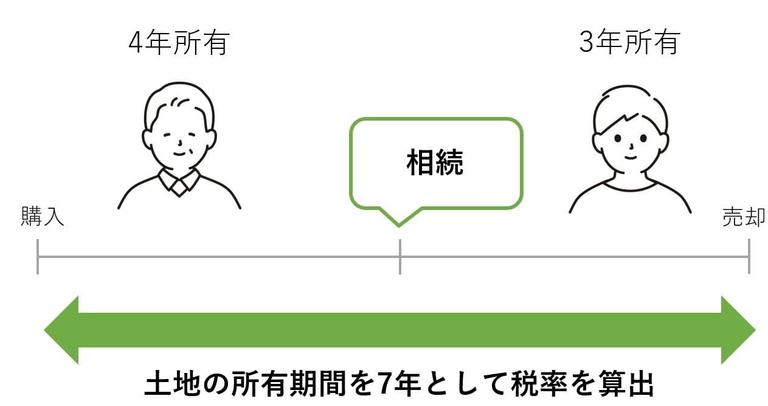

被相続人から引き継いだ所有期間で税率を決める

被相続人分を引き継いだうえの所有期間が5年超えなら「長期譲渡所得」、5年以下なら「短期譲渡所得」と分類され、所得税と住民税の税率は以下のとおりです。

| 譲渡所得の種類 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 所有期間5年以下の場合 (短期譲渡所得) | 30.63% | 9% | 39.63% |

| 所有期間5年超の場合 (長期譲渡所得) | 15.315% | 5% | 20.315% |

※所得税には復興特別所得税の税率2.1%相当額が含まれています。復興特別所得税とは、2037年12月31日までの各年において所得税に上乗せして課せられる特別税のことです

印紙税

印紙税とは、課税文書(金銭取引をする契約書や領収書、有価証券など)に課される税金です。

不動産売却においては、売主と買主の間で売買契約書を交わす際に、契約書に記載された売却価格に応じた金額の収入印紙を書面に貼り付けて納付します。

印紙税の金額は一般的に、数千円から数万円に収まることがほとんどです。

- 税額を詳しく見たい方はこちらをクリック

- 令和9年3月31日までの間に作成される売買契約書に関しては、軽減税率が適用されて、以下の税額となります。

売買契約書に記載された契約金額 印紙税額 1万円未満 非課税 1万円以上50万円以下 200円 50万円を超え100万円以下 500円 100万円を超え500万円以下 1,000円 500万円を超え1,000万円以下 5,000円 1,000万円を超え5,000万円以下 1万円 5,000万円を超え1億円以下 3万円 1億円を超え5億円以下 6万円 5億円を超え10億円以下 16万円 国税庁「不動産売買契約書の印紙税の軽減措置」を参考にすまいステップ編集部が表を作成

登録免許税

登録免許税とは、法務局で登記申請をする時にかかる税金です。

相続した不動産を売却する場合、売却前に被相続人から相続人への名義変更登記(相続登記)と、不動産に抵当権が残っている場合は抵当権抹消登記をする必要があります。

登録免許税=不動産の固定資産税評価額×0.4%

登録免許税=不動産1件につき1,000円

(例)家の抵当権を抹消する場合、土地と建物(戸建て)の2件で2,000円

なお、売主から買主への名義変更の登記にかかる登録免許税は、買主が負担することが一般的です。売主は支払いません。

すまいステップの一括査定には、不動産売却時の税務などの知識や経験に長けた不動産会社が厳選されて参加しています。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

費用総額シミュレーターで売却にかかる費用を算出してみよう

以下の費用シミュレーターを使って、あなたの不動産を売ったときにかかる費用を算出してみましょう!

「売却価格」「購入価格」「物件の所有期間」「現在住宅として住んでいるか」をそれぞれ入力し、「費用を算出する」ボタンを押すと、売却時にかかる費用が自動で算出されます。

※購入価格が分からない場合は空欄で大丈夫です。

費用の内訳も表示されますので、まずはどんな費用がいくらかかるのかを把握しておきましょう。

譲渡所得は、いくらで購入した不動産がいくらで売却できたかの値上がり益の計算です。

相続で取得した不動産は、被相続人の取得費を引き継ぎます。

先祖代々から所有する不動産であれば取得費が(当時の金額で)低廉か不明であることが多いです。

この場合、売却金額の5%を取得費として計算します。これが税金が大きくなる要因になるのです。

相続不動産の売却にかかる税金を節税できる特例

せっかく相続した不動産を売却しても、多額の税金を支払わなければならないことが気がかりな方も多いでしょう。

以下のケースに当てはまる場合、確定申告時に申請して、節税に繋がる特例を適用できる可能性があります。

なお、①と②のどちらにも当てはまる場合は、どちらか片方の特例しか利用できません。

①相続税を支払った不動産を売却した場合

相続税を支払った不動産を、相続から3年10ヶ月以内に売却すると、「取得費加算の特例」を適用できます。

「取得費加算の特例」は、相続した不動産について支払った相続税の金額を取得費に加算できる特例です。

取得費に計上できる金額が増えると、その分、譲渡所得の金額が減ります。

譲渡所得が減ると、譲渡所得税として支払わなければならない金額も減少するので、節税に繋がります。

②親から相続した空き家を売却した場合

親から相続した空き家や敷地を売却して一定の適用要件を満たすと、「相続した空き家の3000万円特別控除の特例」を適用できます。

特例を適用すると、譲渡所得から最大3,000万円(相続人が3人以上なら2,000万円)まで控除できます。

特例を適用するための要件は、やや複雑です。たとえば、以下の条件を満たしている必要があります。

- 昭和56年5月31日以前に建築された家屋(区分所有建築物を除く)であること

- 建物が譲渡した翌年2月15日までに一定の耐震基準を満たしているか、または取り壊していること

- 相続開始があったから3年を経過する日の属する年の12月31日までに売却する

- 売却価格が1億円以下である

- 相続から譲渡までに居住や事業、貸付けに使われていないこと

ただし、相続人の数が3人以上である場合控除額は2,000万円までとなります。

戸建ての空き家を対象とした特例であるため、相続した不動産がマンションの場合は適用できません。

また「①相続税を支払った不動産を売却した場合」で紹介した「取得費加算の特例」とは併用不可です。

したがって、両方を申請できる場合には、税金がより安くなる方を選択しましょう。

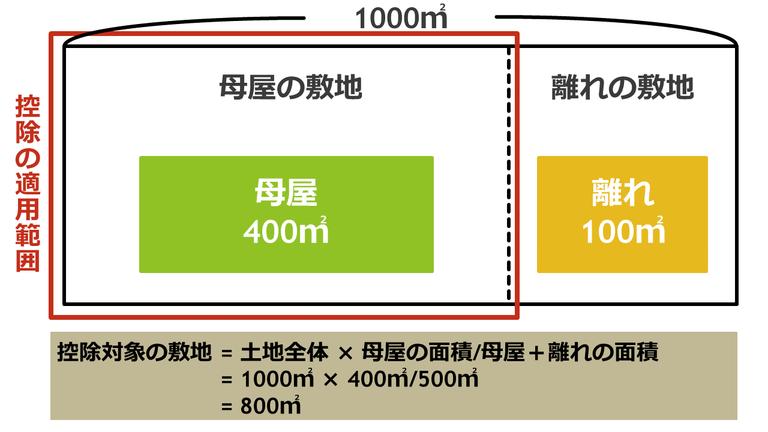

なお、相続した空き家に母屋と離れがある場合、控除の対象となるのは母屋と母屋の敷地のみです。

【母屋と離れがある場合の特例適用面積の計算方法】

詳しくは、国税庁『 No.3306 被相続人の居住用財産(空き家)を売ったときの特例』をご覧ください。

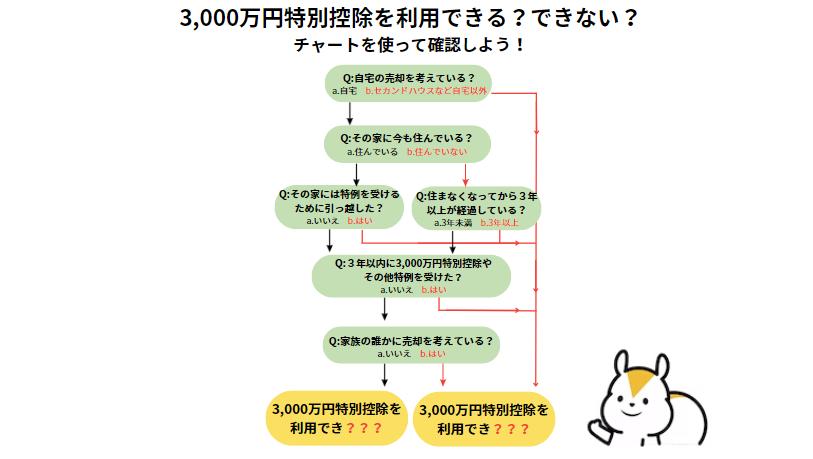

③親と同居していた家または相続して住んでいた家を売却した場合

相続以前から親と同居していた家を売却したか、あるいは親から相続した家に居住した後、住み替えのために売却した場合、以下の特例を適用できる可能性があります。

▼3,000万円特別控除の特例

「3,000万円特別控除の特例」とは、居住している自宅を売却した時に、譲渡所得を最大3,000万円まで控除できる特例です。

戸建て、マンション、住んでいた戸建てを取り壊した土地の、いずれにも適用可能です。

また、所有期間の長短にかかわらず適用を申請できます。

詳しくは、国税庁「No.3302 マイホームを売ったときの特例」をご参照ください。

▼マイホームを売った時の軽減税率の特例

「マイホームを売った時の軽減税率の特例」とは、1月1日時点で所有期間が10年を超える自宅を売却した場合に、税率を更に軽減できる特例です。

通常、所有期間が5年を超える不動産には、長期譲渡所得税率(所得税:15.315%、住民税:5%)が適用されます。

これに対して、軽減税率の特例を適用すると、課税対象となる譲渡所得6,000万円以下まで、更に安い軽減税率を適用できます。

| 譲渡所得の金額 | 所得税率 | 住民税率 |

|---|---|---|

| 6,000万円以下の部分 | 10.21% | 4% |

| 6,000万円を超える部分 | 15.315% | 5% |

※所得税率に復興特別所得税として所得税額の2.1%相当が上乗せされています

なお、この特例は先述の「3,000万円特別控除の特例」と併用可能です。

つまり、10年を超えて所有している自宅を売却すると、譲渡所得から3,000万円を控除した後に、残った譲渡所得についても6,000万円分までは軽減税率を適用できるため、かかる税金を大幅に節減できます。

詳しくは、国税庁「No.3305 マイホームを売ったときの軽減税率の特例」をご参照ください。

▼マイホームの買い換え特例

「マイホームの買い換え特例」とは、1月1日時点で10年を超えて所有している自宅を売却した時に、さらに一定の要件を満たすことで、譲渡所得税の課税を繰り延べられるという特例です。

- 売却価格が1億円以下

- 買い替える住宅の床面積が50㎡以上かつ土地の面積が500㎡以下

- 買い替える住宅が中古の場合には、一定の築年数要件を満たすか、耐火基準を満たしている

なお、「3,000万円特別控除の特例」や「マイホームを売った時の軽減税率の特例」とは、併用できません。

特例について更に詳しくは、国税庁「No.3355 特定のマイホームを買い換えたときの特例」をご参照ください。

不動産の売却にかかる税金の特例は、非常に複雑です。

要件が厳しいため適用されるかを事前に判断した上で、売却した方がよいでしょう。

自己判断して、結果的に特例が適用できないこともありえます。

資金計画が狂ったり、納税資金が不足したりすることにならないように、事前に税理士などの専門家に相談するようにしてください。

相続不動産を売却したときの税金シミュレーション

この章では、相続不動産を売却した場合にかかる税金を実際に計算してみましょう。

シミュレーションには以下の事例を用います。

- 親から相続した戸建て住宅(親の死後は空き家)

- 築年は1980年

- 所有期間40年

- 2000万円で売却

- 取得にかかった費用は不明

- 譲渡にかかった費用は100万円

- 土地・建物の合計固定資産税評価額は1500万円

step1:相続登記にかかる登録免許税を計算する

まずはじめに、相続登記にかかる登録免許税を計算します。

相続登記にかかる登録免許税の税率は0.4%なので、以下のような計算になります。

step2:不動産売買にかかる印紙税を計算する

次に、不動産の売買契約時に必要な印紙税を計算しましょう。

印紙税は売買契約書に記載された契約金額によって税額が変わりますが、売却価格が2000万円の場合は1万円です。

よって今回のケースでは1万円の印紙税がかかります。

step3:不動産売却で得た利益(譲渡所得)を計算する

不動産の売却後に、不動産売却で得た利益(譲渡所得)を計算します。

譲渡所得は、「売却価格 – (取得費+譲渡費用)」という計算式で算出できます。

また、今回は取得費用が不明なので、売却価格の5%を概算取得費として計算に用います。

step4:譲渡所得税を計算する

譲渡所得がわかったら、譲渡所得から特別控除額を差し引いてから譲渡所得税を計算します。

譲渡所得税の計算式は「(譲渡所得-特別控除額) × 税率」です。

税率は所有期間で変わりますが、今回は40年なので長期譲渡所得にあたり、税率は20.315%で計算されます。(復興特別所得税含む)

また、今回の不動産は「相続した空き家の3000万円特別控除」にあてはまるため、3000万円を特別控除額として差し引きます。

特例を適用して譲渡税が課税されなくても確定申告は必要です。

特例を受けるために申告をしてその意思表示をしなければならないのです。期限内に忘れずに申告しましょう。

また、譲渡税がかからなくても、国民健康保険に加入している方は、翌年の保険料が上がる可能性があります。計算の仕組みが異なるためです。

不動産を売却した翌年には確定申告が必要

相続した不動産かどうかに関わらず、不動産を売却した翌年には確定申告が必要になることがあります。

具体的には、以下の2つのケースでは不動産売却の翌年の確定申告が必須です。

【不動産売却で確定申告が必要になるケース】

- 譲渡所得が発生するケース

- 控除の特例を用いるケース

この確定申告は、不動産売却の譲渡所得税に関する申告になります。

不動産売却の譲渡所得は分離課税といって、給与所得とは分けて税金の計算をします。

そのため、普段は源泉徴収で納税しているサラリーマンでも、上記のケースに当てはまる場合は確定申告をしなければなりません。

また、2章で紹介した特例を用いるためには確定申告が必要です。

控除の特例を適用して譲渡所得税の課税がなくなる場合でも、特例の適用を申請するために確定申告をしなければなりません。

確定申告をする時期

確定申告をするタイミングは、不動産を売却した年の翌年の2月16日~3月15日です。

※土日祝日に当たる場合は、翌平日にずれます。

確定申告に必要な書類

確定申告の際に必要な書類は、利用する控除の特例によって変わります。

そのため、国税庁のホームページで利用する控除の特例のページを事前に確認しておきましょう。

なお、多くのケースで必要になる書類としては以下のようなものがあります。

以下の書類は、なるべく早めに手元に揃えておきましょう。

- 確定申告書

- マイナンバーカード

- 譲渡所得の内訳書

- 不動産の売買契約書の写し

- 譲渡費用の分かる資料(領収書など)

- 取得費用の分かる資料(領収書など)

- 譲渡した不動産の全部事項証明書

- 特例を受けるために必要な書類

特例の適用を受けるために、特別に準備する資料があります。

例えば、空き家の相続した空き家の3000万円特別控除であれば、市区町村長から交付を受けた「被相続人居住用家屋等確認書」があります。

これは、被相続人が生前にその場所に居住して、他の親族などが同居していなかったこと等を市区町村長に証明してもらうものです。

確定申告直前に準備すると間に合わない可能性があるため、余裕をもって準備しておきましょう。

まとめ

この記事では、相続した不動産を売却する際の税金、控除の特例、確定申告などについて詳しく解説しました。

相続の前後はなにかと慌ただしく、知識を十分につける時間をとるのが難しいこともあるでしょう。

そんなとき、この記事で相続不動産を売却する際の税の知識を確認していただけると幸いです。

また、税金や確定申告の手続きは、自分だけで行うのが不安という方も少なくないかと思います。

そういった方は、不動産会社に相談してみるのがおすすめです。

不動産会社は不動産の取引についてだけでなく、そこで発生する税金や売却後の確定申告についても知識を持っている不動産関連のプロです。

自分で調べて失敗するよりも、頼れるプロにどんどん質問しましょう。

不動産会社を探す際は一括査定サイトがオススメ!

不動産会社を探すのに最もおすすめな方法は「一括査定サイト」です。

一括査定サイトとは、不動産の簡単な情報をネットのフォーマットに入力すると、実際の不動産会社がその情報をもとに不動産の査定を行ってくれるというサイトです。

このツールを活用するメリットは、効率的に業者を見つけ出せることです。

本来は1社1社のホームページなどを検索して直接コンタクトを取らなければならないのに対し、このサイトを活用することで、一度情報を入力するとそれが複数の不動産会社に送られ、相手の方から連絡してくれるため、不動産会社を探す手間が大幅に省けるのです。

この一括査定サイトの中でも特におすすめしているサイトが「 」です。

このサイトは、全国の優良企業のみを厳選しており、同時に最大4社の不動産会社に査定依頼を送れます。

一括査定は、無料で利用できます。必要な情報の入力も数分でできるため、忙しい方にもおすすめです。

不動産売却を検討している方は、ぜひ利用してみてください。

以下のフォームから簡単に査定依頼が可能です。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

- 監修渡邊 浩滋

- 大学在学中に司法書士、卒業後に税理士の資格を取得。総合商社法務部、資産税専門の税理士法人勤務を経て、2011年に独立。実家のアパート経営を立て直した経験を基に、税理士と大家の複眼的な視点で賃貸経営をサポートする。2018年より、大家さん専門税理士の全国ネットワーク「Knees bee」代表。執筆・講演実績も多数。

- 【保有資格】税理士・宅建士・司法書士・FP

- 【URL】Knees bee 税理士法人