親族間で土地を売買する場合、相続対策や資産整理 の目的で行われることが多いですが、通常の売買とは異なり、税務上の注意点やトラブルのリスク があります。

特に、時価よりも安く売却すると「贈与」とみなされる可能性 があり、適正な価格設定や契約手続きが重要になります。

本記事では、親族間売買がトラブルになりやすい理由と、スムーズに進めるためのポイント を解説します。

不動産個人売買の流れや基礎知識を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

親族間売買とは

親族間売買とは、個人間売買の一種で、親族の間で不動産を売買することです。

「親族」の範囲は?

「親族間売買」における「親族」は、民法で定義される戸籍上の親族と税務署の捉える親族の範囲にはやや違いがあるといわれますが、税務署は明確な範囲を定めてはいません。

民法上の親族の範囲は、6親等以内の血族、配偶者、3親等以内の姻族となります。一方、税務署は不動産の親族間売買で確認したいことは、「みなし贈与」が発生しているかいないかです。そのため、親族間売買に関しては、相続人に該当する親族及びその関係者(相続人の配偶者、子を含む)がその範囲と考えられます。

不動産の売買に適用される税務上の特例を受けたい場合は、特例の定める親族であるか否かに注意が必要になります。また、親族間での売買といえども、将来トラブルが発生しないように契約書は必ず作りましょう。

税務上の親族の規定はありませんが、民法よりも広く捉えられる可能性があります。

贈与の意図がある可能性があるかどうかを税務署は見ています。

その可能性がある範囲になるため、民法上の親族に限らず、内縁の配偶者や生計の支援を受けている者(いわゆる愛人)も含まれる可能性があります。慎重に考えた方がよいでしょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一般的な不動産売買との違いは?

親族間売買は当事者同士の関係性が近いことから、第三者との一般的な不動産売買と比べて、主に以下の3つの点で大きな違いがあります。これらの違いが、後々のトラブルや思わぬ税金につながる可能性があるため、しっかり理解しておくことが重要です。

売買価格の決め方

一般的な売買では、市場の相場に基づいて不動産会社の査定などを参考に価格を決めます。

一方、親族間売買では当事者間の合意で柔軟に価格を決められますが、相場より著しく低い価格に設定すると、差額分が「みなし贈与」と判断され、買主に高額な贈与税が課されるリスクがあります。

「みなし贈与」については、3章で詳しく解説します。

住宅ローンの利用

一般的な売買では多くの金融機関で住宅ローンを利用できますが、親族間売買では原則として利用が非常に困難です。これは、売買価格を当事者間で自由に操作できるため、融資の不正利用を金融機関が警戒するためです。

税金の特例の適用

マイホームを売却した際に利用できる「3,000万円の特別控除」などの税制上の特例は、親子や夫婦といった特別な関係の親族への売却では適用されません。そのため、売却益が出た場合に売主の税負担が重くなる可能性があります。

親族間売買のメリット・デメリット

この章では親族間売買のメリット・デメリットについて考えていきます。

親族間売買のメリット

親族間売買のメリットは3つあります。

①不動産を親族に引き継ぐことができる

親族間売買の一番のメリットは、親族に大切な不動産を引き継ぐことができる点でしょう。

特に長い間住んできた家には愛着があるものです。所有者である親が高齢になり、家の手入れが大変、介護施設などへ入所するといった理由で、家の売却を考えるものの、愛着もありすんなりと売却を決断できないこともよくあります。

そうしたとき、子供や兄弟など親族への売却であれば、愛着のある家が他人のものとなるのではないため、売却する意思も固めやすいものです。

一方、譲り受ける親族も購入する家のことをよく知っているため、購入しやすいと言えます。

②支払いや引渡しなどの条件を柔軟にできる

通常の不動産売買では、契約時に手付金を支払い、決済時に不動産の残代金を一括して支払うのが一般的です。

しかし、親族間売買の場合、売る側の住宅ローンの支払いが終わっているか、手持ち資金で完済できる状況であれば、売主と買主が相談して、買主の代金の支払いを分割払いとすることが可能です。

ただし、この場合は分割払いする元金に対して利息を取らないと利息分が「みなし贈与」とみなされる可能性があります。そのため支払いを分割払いとする場合は、必ず分割払いの契約書を取り交わし、利息も決めて支払うようにしましょう。

また、親族間での取引となるため、名義の移転は契約に従って所定の日に行うとしても、鍵の引き渡しや引越しなどは先にすることも、ゆっくりとすることもできます。

③相続対策としても活用できる

相続が発生する前に親族間売買を行っておくことで、相続の揉め事を避けることができます。

親が亡くなってから親の資産を相続することはできますが、この場合、遺言があっても相続をめぐって親族間でトラブルが起こる場合があります。現金などの金融資産と違って、特に不動産は単純な分割が難しいため揉め事が起こりやすいものです。

不動産を相続する場合は、不動産を売却して現金化し、それを分割するか、不動産の名義を相続人で共有するのが一般的です。ところが、そもそも売却することを巡って揉めてしまったり、金銭の分配や共有持分を巡ってもトラブルとなることがあります。

親族間売買は親の存命中に行うことができ、しかも適正な価格で買い取るというのであれば、他の相続人も納得する可能性が高くなります。

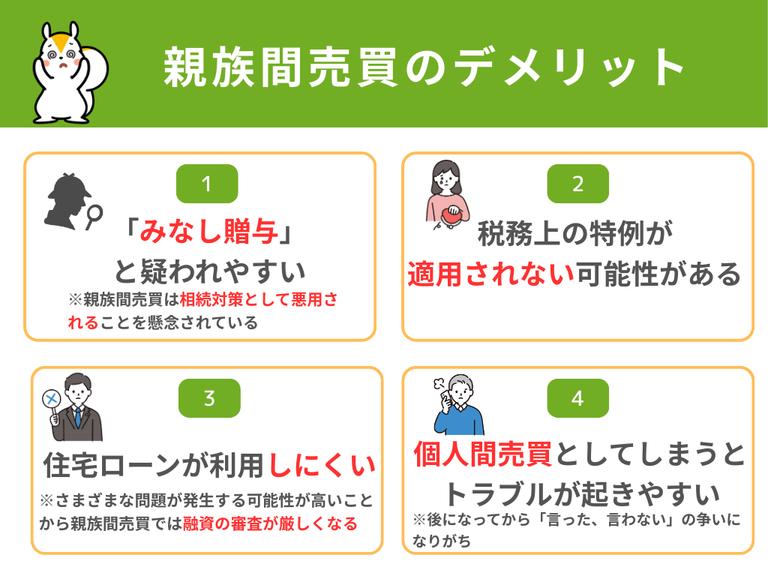

親族間売買のデメリット

一方、親族間売買のデメリットは4つあります。

以下で詳しく見ていきましょう。

①「みなし贈与」と疑われやすい

親族だから「安い金額で不動産を売買しても問題ないのではないか」と考えている人も少なくないかもしれません。

しかし、親族間売買は相続対策として悪用されることを懸念して、税務署から「みなし贈与」を疑われやすいものです。特に売買金額について細心の注意が必要になります。あまりにも安い金額で売買してしまい、「みなし贈与」と判断されると、高額な税金(贈与税)を支払わなければならなくなります。

「みなし贈与」の詳細と対策方法は次章で解説しています。

②税務上の各種特別控除が適用されない可能性がある

不動産の売買では、さまざまな税務上の恩恵があり、特例や控除を受けることができます。

しかし、親族間売買では、特別控除の適用対象外となるケースがあるため注意しなければなりません。

親族間売買でも、例えば親名義の家をその子である娘の配偶者である夫が購入するなどの場合には、売主である(生計を別にしている)親は「居住用財産を譲渡した場合の3000万円特別控除」の適用対象になります。

税務上の特別控除を利用したい場合は、不動産会社の担当者や税理士、税務署などに相談してみましょう。

③住宅ローンが利用しにくい

住宅ローンを利用して借りた融資を事業資金など別の用途で使用する恐れがあることや個人間売買により重要事項説明書がなかったり、売買契約書など提出書類に不備があるなど、さまざまな問題が発生する可能性が高いことから親族間売買では融資の審査が厳しくなります。

そのため、住宅ローンの申し込みをしても審査で落ちるケースも多く、そもそも親族間売買では融資を受け付けていない金融機関も多くなっています。親族間売買では、融資が利用できない場合も想定して売買を考える必要があります。

④個人間売買としてしまうとトラブルが起きやすい

「親族同士なのだから、不動産会社を介さずに当事者だけで手続きを済ませたい」と考える方は少なくありません。

仲介手数料を節約できるという考えからですが、専門家が不在の個人間売買は、後々の深刻なトラブルに発展するリスクをはらんでいます。

不動産売買では、代金の支払方法や時期、固定資産税の負担割合、所有権の移転日など、細かく決めるべき事項が数多くあります。

これらを口約束や簡単なメモで済ませてしまうと、後になってから「言った、言わない」の争いになりがちです。

さらに大きな問題となるのが、物件に隠れた欠陥があった場合です。

例えば、購入後に雨漏りやシロアリ被害が発覚した際に、その修繕費用をどちらが負担するのかで揉めるケースは少なくありません。

通常の不動産取引では、こうした万一の場合の責任の所在(契約不適合責任)を売買契約書で明確に定めますが、個人間売買では取り決めが曖昧になりがちで、結果的に親族関係に亀裂が入る原因となります。

不動産の売買は、たとえ相手が親族であっても専門知識が求められる複雑な法律行為です。安易な個人間売買は、最も大切な親族間の信頼関係を損なうことにもなりかねません。

上記で紹介したデメリットをはじめとして、一般的な不動産売買に比べて親族間売買は注意すべき点が多くなっています。

親族間では安く購入できるからと安易に選択するのは危険です。

住宅ローンなどの融資の問題や、住宅ローン控除や3,000万円特別控除などの優遇税制が使えないなどの問題があります。

メリットとデメリットをしっかり理解した上で売買した方がよいでしょう。

見落としがないかを専門家に相談して進めるようにしてください。

親族間売買は、個人間でも可能ですが、一度不動産売買や税金に詳しい不動産のプロの話を聞いてみてはいかがでしょうか。

すまいステップでは、「宅地建物取引士の資格保有者」「売買仲介営業経験が5年以上」「累計100件以上の売買仲介実績」など売却のノウハウを持ったエース級の担当者に査定依頼ができます。

さらに、査定を依頼する不動産会社は最大4社まで自分で選ぶことができ、選んだ企業以外からの連絡は一切ありません。

優良な不動産業者が揃っているため、不動産売却が初心者の方でなおかつ時間がとれない方には、とくにおすすめです。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

親族間売買で特に気を付けたい「みなし贈与」とは?

親族間で不動産を売買する際に、特に注意すべきなのが「みなし贈与」という概念です。これは、表面上は売買の形を取っていても、実質的には贈与と同じだと税務署が判断するケースのことを指します。

みなし贈与に該当してしまうと、追加で贈与税を課されてしまうため、該当しないために注意・対策が必要です。

ここでは、みなし贈与について詳しく解説し、その対策方法についても触れていきます。

税務署から贈与とみなされること

みなし贈与とは、形式的には売買契約を結んでいても、実質的に贈与と同じ効果がある取引を税務署が贈与とみなすことです。特に親族間での不動産取引では、この「みなし贈与」に該当しないよう注意が必要です。

税務署がみなし贈与と判断する主な理由としては、著しく低い価格での売買、売買の形式を取りながら実際には代金の支払いが行われていない場合などが挙げられます。特に親族間の取引では、「家族だから」という理由で適正価格よりも安く売却してしまうケースが多く見られます。しかし、これが税務署の目に留まると、みなし贈与として扱われる可能性が高くなります。

例えば、市場価値が3,000万円の不動産を1,000万円で親から子に売却したような場合、税務署は「実質的に2,000万円分を贈与したのではないか」と判断する可能性があります。このように、親族間での不動産売買では、取引価格の妥当性が重要なポイントとなります。

著しく低い価格で売買すると該当する

みなし贈与に該当するかどうかの判断基準として最も重要なのが、売買価格が適正かどうかという点です。では、どの程度の価格であれば「著しく低い」と判断されるのでしょうか。

一般的には、不動産の時価(市場価格)の80%未満で取引された場合に、みなし贈与の対象となる可能性が高いとされています。例えば、市場価格が1,000万円の不動産を800万円未満で売買した場合や、市場価格が5,000万円の不動産を4,000万円未満で売買した場合などが該当します。

ただし、この80%という数字は絶対的なものではありません。個々の取引の背景や状況によっては、80%以上でもみなし贈与と判断されたり、逆に80%未満でもみなし贈与と判断されない場合もあります。

みなし贈与に該当すると贈与税が課税されてしまう

みなし贈与に該当すると判断された場合、売買価格と時価との差額分に対して贈与税が課税されます。

贈与税の税率は、贈与財産の価額に応じて10%から55%まで段階的に上昇します。例えば、市場価格が3,000万円の不動産を1,000万円で親から子に売却した場合、差額の2,000万円が贈与とみなされます。この場合、贈与税は約586万円((2,000万円 - 110万円)× 45% – 265万円=約586万円)となります。※特例贈与の税率を適用しています。

このように、みなし贈与に該当すると、予想外の高額な税金を支払わなければならなくなる可能性があります。特に不動産のような高額資産の場合、その影響は非常に大きくなってしまいます。

みなし贈与を避ける方法はある?

前述の通り、「どのくらい安く売買したらみなし贈与に該当するのか」という明確な基準はありません。そのため、売買価格を時価の80%ギリギリに設定することは避けましょう。

みなし贈与を最も確実に避ける方法は、不動産会社や不動産鑑定士に査定してもらったうえで、適正価格で売買することです。不動産会社や不動産鑑定士は、専門的な知識と経験に基づいて、対象不動産の適正な市場価値を算出します。この鑑定評価額を基に売買価格を決定すれば、税務署からみなし贈与と判断される可能性を大幅に低減できます。

また、段階的な贈与と売買の組み合わせも効果的な方法です。例えば、毎年贈与税の基礎控除額(110万円)を上限に贈与を行いながら、残りの金額を適正価格で売買するという方法があります。これにより、贈与税を最小限に抑えつつ、長期的に資産を移転することができます。

さらに、特例制度の活用も検討に値します。

「相続時精算課税制度」は、2024年1月1日から制度が改正され、従来の2,500万円の特別控除枠に加え、新たに年間110万円の基礎控除が創設されました。こ

れにより、年間110万円までの贈与であれば申告不要で、相続財産にも加算されず、2,500万円の特別控除枠も消費しないため、より活用しやすくなっています。

最後に、取引の根拠を明確化することも重要です。売買価格が市場価格より低い場合、その理由を明確に説明できるようにしておきましょう。例えば、不動産の状態(老朽化や修繕の必要性など)、立地条件の変化、市場の状況などを具体的に示す資料を用意しておくと良いでしょう。取引価格の妥当性を示す証拠を用意しておくことで、税務調査の際にも適切に対応することができます。

いずれの方法を選択する場合も、専門家(税理士や不動産鑑定士)に相談することを強くおすすめします。親族間の不動産取引は複雑で、税務上のリスクも高いため、専門家のアドバイスを受けながら慎重に進めることが、将来のトラブルを防ぐ最善の方法です。適切な準備と対策を行うことで、親族間での円滑な資産移転を実現し、不要な税負担を避けることができるでしょう。

不動産の時価の80%というのは、相続税評価(路線価による評価)を表しています。

過去の裁判事例(東京地裁平成19年8月23日判決)において、「著しく低い価額」の対価」にあたらないと判断されたことを根拠としています。

しかし、みなし贈与は、金額だけではなく、売買の意図や背景などを総合的に判断するものになります。

「80%までは下げてもよい」と判断するのは危険と言えます。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

不動産の親族間売買の流れ

不動産の親族間売買をスムーズに行うには、取引の流れを把握しておくことも大切です。

親族間で不動産売買をする際の大まかな流れは、次の通りです。

不動産売買ではさまざまな準備と手続きが必要で、慣れない人が行うと数ヶ月程度の時間がかかることもあります。

そのため、スムーズに取引を完了させるには、事前の準備を念入りに行うことが大切です。

売買の準備は早めに進めておきましょう。

①不動産の現状を確認する

まずは売買する不動産が、どのような状態にあるのかを確認します。

一般的な不動産売買と比べて、親族間で売買する場合には、不動産のこと売主・買主双方がよく知っている不動産であることを前提します。

その場合チェックすべきポイントは大きく分けて2つです。

ただし、親族間であっても売主買主ともに不動産のことがよくわからない場合は、プロである不動産会社に依頼した方がいいでしょう。

プロに依頼することで、費用はかかりますが、細かく、正確に不動産のことを調べてもらうことができ、売買そのものに問題が起こりにくいので、後のトラブルが発生しにくくなります。

| チェックポイント | 内容 |

|---|---|

| 登記事項証明書の内容 | 不動産の権利について確認。特に、以下3ポイントをチェック。

|

| 価格の相場 |

|

登記事項証明書とは、法務局にある登記簿に登録されている土地や建物の情報を証明する証明書のことです。いわゆる「登記簿謄本」のことです。

登記事項証明書は法務局に行くかホームページで取得し、不動産の権利について確認しましょう。

また、いくらで不動産を売買するのか、金額を決めるためにも事前に相場を調べておく必要があります。相場価格と比較して、適切な金額で売買を行いましょう。

繰り返しになりますが、相場よりも著しく低い金額で取引されると贈与税がかかります。

贈与税は税金が高額になる傾向がありますので、売買後に税金が支払えなくなった、ということがないよう注意しましょう。

②不動産売買の条件を決める

不動産の売買では、取引にあたって不動産の売買金額を決めるだけではなく、ほかにもさまざまな売買の条件を設定する必要があります。

例えば、引き渡した不動産に不備があった場合には、通常の取引では一定期間内の不備であれば売主の責任となりますが、特に親族間売買では誰がどのように責任を取るのかを定めた方がいいでしょう。

その他、親族間であっても、引き渡しの時期や税金など清算する金銭、契約解除となる事項などを決める必要があります。

また、特に、ローンを利用できる場合には、決済・引渡しの日を定めておく必要があります。

最新の法令に則って作成された不動産売買契約のひな型となるものが市販されています。

個人間で売買する場合には、そうした書面を活用するといいでしょう。

当たり前のことですが、契約書に記載する内容は、買主と売主で話し合って双方合意できる条件としておきましょう。

引き渡し時に不動産の名義変更(所有権移転登記)のために必要な書類も揃えるようにしましょう。

③売買契約を結び決済する

必要な書類も揃え、双方が売買条件に合意できたら、売買契約を結びます。契約書には必要事項をすべて記載しておき、調印を行うことで契約は完了です。

また、ローンを利用しない親族間売買では、契約と同時に決済・引き渡しを行うことが多いようです。

決済とは、売買代金や清算金など金銭授受を行うこと、引渡しは鍵の引渡しという物理的な意味もありますが、所有権を移転し、名義を変更する意味でもあります。

決済後は、必要書類を揃えて、名義変更(所有権移転登記)を同日に行います。

登記自体は後日でも大丈夫ですが、ローンを利用する場合は必ず同日に行わなければなりません。

なお、登記の申請も専門的なことが多く、手続きに必要な書類の準備や申請手続きそのものも大変な場合があります。

登記申請については専門家である司法書士に依頼することをおすすめします。

なお、ローンが利用できる場合には、契約後に必要な書類を提出して、金融機関の審査を受けることになりますので、契約と決済・引渡しは別の日程になります。

決済し、金銭授受が行われたら、忘れずに領収書などを作成し、後日税務署からのお尋ねなどがあったときにきちんと証拠となる書面を残しておきましょう。

できれば、代金などは銀行振り込みで支払い、客観的に資金の移動があったことを示せるようにしておいた方がいいでしょう。

④税金の申告と納税をする

売買契約、決済、登記が無事に完了しても、一連の手続きはまだ終わりではありません。最後に、売主と買主それぞれに税金の申告と納税の義務が待っています。これを忘れると追徴課税などのペナルティが発生する可能性があるため、必ず期限内に行いましょう。

売主がおこなう手続き

不動産を売却して利益(譲渡所得)が出た場合、売主はその利益に対してかかる「譲渡所得税」と「住民税」を納める必要があります。

そのために、不動産を売却した翌年の2月16日から3月15日までの間に、税務署へ確定申告を行わなければなりません。売却して利益が出なかった場合は原則として申告は不要ですが、損失に関する特例を利用したい場合には申告が必要です。

(※2026年の確定申告期間は2026年2月16日(月)~3月16日(月)です。※土日祝日に当たる場合は、翌平日にずれます。)

確定申告の際には、売買契約書や決済時に受け取った領収書などが必要になりますので、大切に保管しておきましょう。

買主がおこなう手続き

不動産を購入した買主には、まず「不動産取得税」が課税されます。

不動産の取得から数ヶ月後(通常3ヶ月〜半年後)に、都道府県税事務所から納税通知書が送られてきますので、記載された期限内に納税してください。忘れた頃に届くことが多いため、あらかじめ資金を準備しておくと安心です。

また、もし今回の売買が相場より著しく低い価格で行われ、「みなし贈与」に該当すると税務署に判断された場合は、別途「贈与税」の申告と納税が必要になります。贈与税の申告も、売買があった翌年の確定申告期間内に行います。

税金の計算や申告手続きは複雑な場合も多いため、少しでも不安があれば税理士などの専門家に相談することをおすすめします。

住宅ローンを受けたい場合には、売買契約書を締結するだけでは融資が下りない可能性があります。

売買金額の根拠となる鑑定評価を提出することや、不動産仲介業者へ依頼して「重要事項説明書」を作成することなどの条件がある場合があります。

金融機関によってもその条件が変わることがあります。融資を申し込む前に事前の相談をしておきましょう。

親族間売買にかかる費用と税金

親族間売買でも、かかる費用と税金は通常の不動産売却とほとんど変わりません。

下記にかかる費用の例を表でまとめました。

不動産を売却する側にかかる費用と税金

不動産を売却する側には、下記のような費用がかかります。

親族間売買では、要件によっては特例が適用できず、譲渡所得税が高額になる場合があるので、注意しましょう。

以下の費用シミュレーターを使って、あなたの不動産を売ったときにかかる費用を算出してみましょう!

「売却価格」「購入価格」「物件の所有期間」「現在住宅として住んでいるか」をそれぞれ入力し、「費用を算出する」ボタンを押すと、売却時にかかる費用が自動で算出されます。

※購入価格が分からない場合は空欄で大丈夫です。

費用の内訳も表示されますので、まずはどんな費用がいくらかかるのかを把握しておきましょう。

不動産を購入する側にかかる費用と税金

不動産を購入する側には、物件購入費の他に下記のような費用がかかります。

親族間売買では、登記費用や印紙税など通常の不動産売買と同様の費用がかかるほか、譲渡所得税にも気をつけなければなりません。

通常の売買では使える特例(3,000万円特別控除など)が親族売買では適用できないことがあります。

また、購入する側の住宅ローン控除の適用もできないことがあります。事前に費用のシミュレーションしておくことが重要です。

親族間売買を上手に行うには

不動産を親族間で売買を上手に行うには、意識しておくポイントがいくつかあります。

トラブルや失敗なく親族間での不動産売買を成功させるには、次のポイントを意識しておきましょう。

これらを頭に入れておくことで、トラブルや失敗を回避して、スムーズに親族間売買を成功させやすくなります。

売買契約書を必ず作成する

不動産売買などの取引を口約束だけで取引するのはあらゆるトラブルの元です。

また、「みなし贈与」だけでなく、さまざまな税務上の対策としてもあらゆるものを書面化して保存しておく必要があります。

不動産の売買に限らず、大きな金銭の動くものは必ず契約書を作成しておかなければいけません。

不動産の売買契約書については、記載しておかなければならない事項がたくさんあります。

はじめから作成することは難しいので、専門である不動産会社に作成を依頼するか、最新の法令に則った市販の契約書を使用するようにしましょう。

他の相続人へ話をする

ほかの親族ともめないためにも、事前にほかの相続人にも話をしておき、不動産売買を行う旨を伝えておきましょう。相続人に黙って不動産売買をすると、後からトラブルになることも少なくありません。

取引を行う当事者だけではなく、相続人の全員と話し合いましょう。相続権を持つ人が全会一致の意見を持って取引を行うなら、トラブルは回避しやすくなります。

専門家に依頼する

不動産売買にはさまざまな準備と手続きがあり、専門知識が必要となる部分も多くなります。

そのため、売買の取引において難しい手続きの部分は、無理せず専門家に依頼して、手続きを代行してもらいましょう。

例えば、売買の準備や手続きの手配については不動産会社に、登記の手続きは司法書士に依頼することがおすすめします。

すべて個人で行うことも可能ですが、失敗しやすく、手間もかかってしまうため、必要に応じて専門家を頼ることが大切です。

ローンが通りにくい場合は分割払いを検討する

住宅ローンを利用しにくい親族間売買では、無理にローンの利用を考えずに、買主の売主への代金の支払いを分割払いにするという方法もあります。

契約書に支払い方法を記載することで、一括ではなく分割で代金を支払うことも可能です。

ただし、贈与税が課税される可能性があるので、分割払いとする場合には、利息も支払うものとするようにしてください。

ローンの利用を前提とするよりも売買の成立を重視するなら、最初から分割払いを検討するといいかもしれません。

親族間売買では、売買金額が時価よりも著しく低くなっていないか、を気にしなければなりません。

これは税務署に対してだけではありません。他の相続人に対しても、低額で売買していることがわかると、相続財産が減らされたことに繋がるため、トラブルの元となります。

税務署よりも金額がシビアに見られることもあります。事前に他の相続人とコミュニケーションが欠かせないのです。

まとめ

親族間に限らず、不動産売買は完全に個人の力だけで行うことは難しいです。そのため、必要に応じて専門家に相談したり、手続きを代行してもらったりするほうが、スムーズに取引を終えられます。

個人間で取引をすると、契約の取り決めから引き渡し後まで、さまざまなシーンでトラブルが起きる可能性があります。トラブルなく売買を成功させるためにも、難しい部分は専門家に依頼して、取引を上手に行いましょう。

親族間売買は、相続対策や資産整理に有効ですが、税務上のリスクや手続きの複雑さを伴います。

素人同士の売買になることが多いため、適当に売買を進めてしまうと予想外の税負担が発生する可能性があります。

不動産会社、税理士などの専門家と事前に相談しながら進めることが円滑に進めるポイントなのです。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

- 監修渡邊 浩滋

- 大学在学中に司法書士、卒業後に税理士の資格を取得。総合商社法務部、資産税専門の税理士法人勤務を経て、2011年に独立。実家のアパート経営を立て直した経験を基に、税理士と大家の複眼的な視点で賃貸経営をサポートする。2018年より、大家さん専門税理士の全国ネットワーク「Knees bee」代表。執筆・講演実績も多数。

- 【保有資格】税理士・宅建士・司法書士・FP

- 【URL】Knees bee 税理士法人