住宅ローン地獄とは、ローン返済が生活を圧迫し、家計が破綻寸前の状態に陥ることを指します。

毎月の返済額が収入に見合わず、貯金を取り崩したり、生活費を削ったりして支払いが難しくなってしまうと、最終的にはローンの滞納・差し押さえ・競売などのリスクが高まります。

「持ち家は資産になるので投資だ」という見方もありますが、純粋に自分の資産と言えるのはローンを完済してからです。

住宅ローンを組むというのはそれだけ大きな金額の借金をしていると考えて、慎重にどの住宅ローンを利用するか検討しましょう。

この記事では、ローン地獄とは具体的にどんなデメリットがあるか、陥る原因と対策、返済が困難になった場合の対処法を紹介していきます。

この記事のポイント

- 自分にあう条件の住宅ローンを自分で調べて選ぶことが大切

- 住宅ローン地獄に陥ると、最悪の場合家を手放すことに

- 自分で調べた上でローン返済の計画を立てるサポーターとして優良不動産会社を頼ろう

住宅ローン中の家を売る方法を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

ローン地獄に陥る2大原因とは?

次に、どういった原因でローン地獄に陥る方が多いのか紹介していきます。

ローン地獄の原因①:ローン選びで失敗している

1つ目の原因はローン選びで失敗してしまうことです。

住宅ローンは5,000種類以上もあると言われており、各金融機関で金利や手数料も様々です。

どれを選んで良いか分からず、勧められたものを利用するという人も少なくありません。しかし、それがローン地獄への一歩になります。

不動産会社が勧めてくるローンは、そのローンを扱っている金融機関との古くからの付き合いがある可能性があります。

不動産会社が自分の会社の都合で勧めている場合、あなたにあったローンではない可能性の方が高いです。

銀行が提案する住宅ローンも鵜呑みにしてもいけません。銀行はお金を貸すことが仕事であり、高額貸付ができる人には多くのお金を貸したいと考えています。

借り入れ可能額は確実に返済できる金額とは限りません。「この額までローンで借れるなら、購入予算を上げても大丈夫だな」と思うのは危険です。勧められるままに住宅ローンを組み、後になってからもっと金利の低い金融機関があったことをわかった時には、ローンを組む前に良く調べればよかったと後悔するでしょう。

ローン地獄の原因②:将来のリスクを考慮せず借入額を決める

2つ目の原因は将来のリスクを考慮せず借入額を決めてしまうことです。

あなたは今いくつでしょうか?これからローンを払い始めて完済するときにはどうなっているでしょうか、その間ライフスタイルが全く変わらないという人はいません。

住宅ローンは長期間の返済計画が必要です。そのため、自分の将来について現実的な予想をして計画を立てないと後々後悔することになります。

実際に住宅ローンが払えなくなる理由として多いのは、以下の5つです。

- 1位:不況(リストラ・倒産・収入源)

- 2位:離婚・別居

- 3位:病気・事故・介護

- 4位:教育費・養育費の増加

- 5位:夫・妻の浪費

参考:『一般社団法人 全日本任意売却支援協会 住宅ローンが払えなくなる3つの理由』(2025年11月閲覧)

出費変動のリスク

将来のリスクとしては出費と収入の変化が関係します。

現在は夫婦共働きで安定した収入があっても、妻が妊娠して出産が控えるとなるとそれに伴って出費が増えます。お子さんがいれば、成長と共に必要な出費も増えていきます。習い事や進学などの養育費に加えて周りの人との付き合いも変化します。親御さん同士の付き合いも増えるでしょうし、毎年のイベント毎に出費も増えます。

収入変動リスク

また、サラリーマンだから一定の給与を定年まで見込めると思っていても、いつどうなるかわからない世の中です。

自営業の方も上向きの状況がずっと続くことが望ましいですが、そうならないこともあります。

今は共働きであったとしても数年後にはどちらかが働けないということもあるかもしれません。

妻が妊娠・出産で休職・退職することがありますし、復職しても以前よりたくさんの時間働くことができず、収入が少なくなることも多々あります。

もしくは健康状態が変化して思うように働けなくなる可能性もあります。

離婚なども、世帯収入を変動させる大きな要因の1つです。

これは誰も予想できないことではありますが、そうなったときにどうするかを考えてローンを組むか、きっと自分は大丈夫と何も考えずにローンを組むかによって、その後の生活に大きな差が生じることになります。

住宅ローンを滞納するとどうなる?

住宅ローン地獄とは、住宅ローン返済が苦しく支払いが滞納している状態を指します。

まずは、住宅ローンを滞納するとどんなリスクがあるのか紹介していきます。

滞納期間1~3ヶ月以内:督促状が届く

住宅ローン返済が滞ると3ヶ月の間に、借入先の金融機関から督促状が届きます。1~2ヶ月程度の滞納であれば優しい文面のハガキで返済を督促してくるだけです。

しばらく返済しなくても済み続けることができるため、今までがんばって返済してきた人も一度払わないことに慣れてしまうのは注意です。

3か月を超えたタイミングから、直接電話で支払催促されることも増え、支払いが無い場合はローン残債額や利息、遅延損害金の一括返済を求める内容の催告書が届くようになります。

滞納期間4~6ヶ月:期限の利益の損失

返済できず滞納が4~続くと、次に期限の利益の喪失通知書が届きます。

「期限の利益」とは、住宅ローンを毎月分割して支払う借入者の権利のことです。しかし、住宅ローンの支払が滞ると分割してローンを支払える権利が無効になります。これが「期限の利益の喪失」です。

この通知が来ると、これ以降ローンの分割支払いが不可能となることを意味しています。

滞納期間6ヶ月以上:競売の開始

住宅ローン支払いを6ヶ月以上滞納すると、借入先金融機関から保証会社へ一括返済が請求されます。

保証会社とは、万が一返済できなくなった場合に返済を保証する会社です。保証会社による支払いが完了した時点で、債権(返済を求める権利)も保証会社へ移動します。

それ以降、保証会社との話し合いの機会が設けられ返済計画を立てていくことになります。この話し合いを持っても解決しなければ、保証会社は最終手段として裁判所に競売の申し立てを行います。

その後、とうとう競売にかけられ、家が売却されてしまうという流れになります。落札されると知らない間に所有権が落札者に移り、以後は新しい所有者との間で立ち退き交渉が行われ立ち退きを求められます。

また、金融機関への返済義務は、競売によってなくなることはありません。競売によって返済しきれなかった分の返済義務は残ります。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

【これからローンを借りる方へ!】ローン地獄の回避法を紹介!

続いて、ローン地獄に陥らずに済むための回避法を4つご紹介します。

【回避法①】非提携ローンも含めて検討する

不動産会社が提案するローンを鵜呑みにせず、自分でも最適なローンを探すのが一番の対策です。

融資してくれる金融機関によって、独自の基準やサービスがあり、すべての条件が全く同じ、ということはありません。

例えば、金利、融資条件、審査基準、かかる諸経費などローンの種類によって様々な違いがあります。

| 金利 | 得意とする融資対象者 | 諸経費 | |

|---|---|---|---|

| メガバンク | やや低い | ①公務員 ②会社員 | ①事務手数料 ②保証料 |

| 地銀 | やや低い | ①公務員 ②会社員 | ①事務手数料 ②保証料 |

| ネット銀行 | 低い | ①公務員 ②会社員 | ①事務手数料 |

| 信用金庫・労働金庫 | 普通 | ①公務員 ②会社員 ③中小企業の社長 ④地元の商店主 | ①事務手数料 ②保証料 ③担保取扱手数料 |

| するが銀行・ゆうちょ銀行等 | 高い | ①個人事業主 ②中小企業の社長 ③派遣社員 | ①取扱手数料 |

住宅ローンの金利も比較する

お得な住宅ローンを利用するには、金利を比較することも大切です。

2025年11月現在の主要金融機関の変動金利を低金利順にまとめると以下のようになります。

| 順位 | 住宅ローン名 | 金利(年) |

|---|---|---|

| 1位 | 四国銀行 | 0.475%~ |

| 2位 | paypay銀行 | 0.500%~ |

| 3位 | SBI新生銀行 | 0.590%~ |

| 4位 | 三菱UFJ銀行 | 0.595%~ |

| 5位 | 中国銀行 | 0.600%~ |

また、2025年11月現在の主要金融機関の固定金利(35年)を低金利順にまとめると以下のようになります。

| 順位 | 住宅ローン名 | 金利(年) |

|---|---|---|

| 1位 | SBIアルヒ | 0.470% |

| 2位 | 住信SBIネット銀行 | 0.700% |

| 3位 | 楽天銀行 | 0.700% |

| 4位 | 百十四銀行 | 1,380% |

| 5位 | 中国銀行 | 1.600% |

【回避法②】自分にあった金利タイプを選ぶ

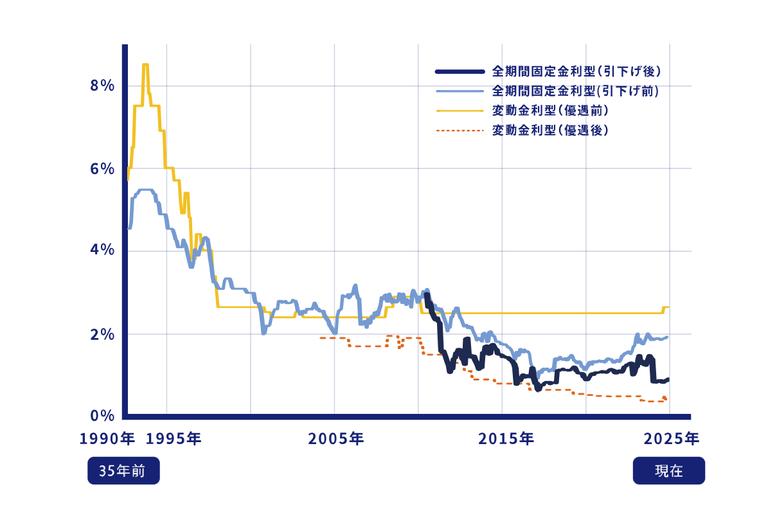

住宅ローンの種類には「固定金利型」と「変動金利型」の2つのパターンがあります。

違いを理解していないとローンの返済の計画に大きく影響が出ますのでしっかり把握しましょう。

固定金利型ローン

「固定金利型ローン」はスタートに設定した金利と返済額がずっと続くタイプのローンです。

これは金利の変動の影響を受けないので、長期の安定した計画を立てやすいというのがメリットです。

しかし、変動金利より金利が高いのがデメリットです。金利上昇リスクがない代わりに、金利が高くなっていて、一度固定にしてしまうと、期間中に変動金利に変更できません。

変動金利型ローン

「変動金利型ローン」は市場の金利の変動を受けて半年ごとに金利の見直しが行われます。それによって元本と利子の割合が変わります。

金利が下がっていく局面では、借り入れ当初よりも低い金利で借りることができ、支払いが有利になります。

しかし金利が上がればそれに連動して金利が上がっていくので、計画していたよりも利子を多く支払うことになる可能性もります。

最近では、2024年3月の日銀のマイナス金利政策による政策金利の上昇に伴い、2025年4月の変動金利型住宅ローンの金利はおおむね0.15%~0.35%上昇しました。

参考:住宅金融支援機構『金利のある世界でどう変わる?これからの住宅ローン選びを考えよう』(2025年11月閲覧)

変動金利型は、借り入れ時に一番低い金利で借り入れができることが特徴です。

ただ、なかには低い金利であることを強調してローンを組んでもらい、販売契約数を増やそうとして、変動型金利ローンのリスクを充分に説明をしてくれない不動産会社もいます。変動型金利のリスクについて知らないうちに契約させられてしまった!とならないように注意が必要です。

どちらが良いか自分の状況に合わせて判断する

どちらの金利タイプにもメリットとデメリットがあるため、一概にどちらが良いとは言うことはできません。自分の状況と照らし合わせて返済計画を立てることが必要です。

頭金を十分に準備できるかによって借り入れの金額が変わってきますし、1%の金利の違いで借入金額には大きな差が出ます。慎重に考慮したうえで決定をしましょう。

住宅ローン関係は、特に不動産に関する知識のなかでも複雑で理解しにくいものです。住宅ローンで苦しまないために自分で情報を集めるという意欲は大切なことですが、すべてゼロから調べるのは大変ですよね。

そんなときに優良な不動産会社であれば依頼者に寄り添ってサポートをしてくれます。住宅ローンの組み方以外によりよい別の提案をしてくれる可能性もあります

「すまいステップ」なら全国2,100社以上の厳選された不動産会社の中から、たった60秒ほどの手続きで家の無料査定依頼をすることができます。住宅ローンのことでお困りの方は不動産の一括査定サイトなどを活用し、複数の会社に相談することも有効な手段です。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

【回避法③】不測の事態も考えて借入額を極力抑える

何か不測の事態に陥ったとしても対処できる余裕も見込んで計画することが大切です。

支出と収入が一定ではないことを考慮してローンの返済計画を立てましょう。元気に働いて余裕があるうちに早めに返済をする計画が理想です。

返済額は年収の2割程度に抑える

家賃に充てる費用は収入の2割程度だと余裕をもって生活できると言われています。

例えば、年収600万円の人であれば住宅ローン年間返済額は120万円つまり毎月100,000円を返済に当てることを推奨されています。

ローンの審査基準では返済額が年収の35程%程度まで認められる場合もあり、上限額をいっぱいに借りる方もいらっしゃいます。

しかし、年収600万円の人が年収の35%の住宅ローンを組むと毎月175,000円程度の返済が必要で、長期的に見ると生活が苦しくなるでしょう。

無理のない返済計画を立てるためにも「年収の20%」を基準にローンの借入額を決めましょう。

収入合算の前提で考えない

夫婦の収入を合算すれば、単独で手に入れることができない物件も購入できるかもしれません。

しかし、合算した収入がいつまで続くのか保証があるわけではありません。単独で購入できない物件には手を出さない方が安全です。

物件価格の100%以上のローンは避ける

不動産を購入する際には物件価格×6~8%の諸費用が必要です。

諸費用を住宅ローンに含めて借り入れることもできますが、物件価格以上のローンを組むことを意味します。

諸費用の用意が難しい場合は、その物件を購入するタイミングではないと考えましょう。

【回避法④】退職金を返済のあてにしない

まとまった金額が手に入り、一度にたくさん支払えるからと退職金を返済に充てることを当初から計画に含めるのは避けた方が良いでしょう。

住宅ローンは長期の返済計画です。35歳で35年のローンを組んだとして、支払い終わる頃には70歳になっています。

少しでも早く返済をするためにと考えると退職金も含めて考えたくなります。しかし、それにはリスクがあります。

また、万が一企業が倒産してしまうと、退職金ゼロになるかもしれないというリスクもあります。倒産しないまでも、業績が思うように振るわないなら退職金が減額される可能性も出てきます。何年も先に「得られるかもしれない収入」は、手に入らない可能性もあるので返済計画の軸には決してしないようにしましょう。

また、退職後の生活を考えたとき、退職後は毎月の収入が減りその中で生活することがあります。

老後資金は2,000万~3,000万円ほど必要と言われています。将来を現実的に見据えて無理のない資金計画を立てましょう。

もし住宅ローン地獄にはまったら?対処法を紹介!

最初からローンを返済しないつもりのない人などいません。

しかし、残念ながら「給与が大幅に減った」「共働きだったがそうではなくなった」など、借入時とは状況が変わり、月々の返済が苦しくなってしまう人は一定数います。

万が一ローンが返済できなくなったら、次の対処のいずれかを早急に進めましょう。

返済期間を猶予してもらうように打診

住宅ローンが払えなくなったときに最も重要なことは、ひとりで悩むことなくとにかく早く借入先金融機関に相談することです。いくら苦しくても延滞をしてしまうとより苦しい状況に陥ってしまい、延滞前であれば改善できたような状況も変えることができなくなります。

相談が遅れて後悔することがないように、かならず住宅ローンが払えなくなる前に金融機関に相談し、返済計画の見直しを依頼しましょう。

金融機関としては、今の返済がきついために滞納されるより、長期にわたって返済してもらった方が良いのです。

具体的に相談できる内容は、いかの通りです。

- 一定期間、月の返済額を軽減

- ボーナス払いの中止もしくは減額

- 返済期間の延長

- 一定期間の返済猶予

スケジュールを相談したからといって必ず認められるわけではありませんが、何もせずに手をこまねいているよりはいいでしょう。

任意売却の検討

基本的に、ローンの残債を返済できないの状態では、不動産の売却はできません。

しかし、金融機関と交渉することで売却が認められることがあります。これを任意売却と言います。

市場価格よりも大幅に安い金額で取引される競売と違い、任意売却は市場価格に近い金額で売却が可能です。

競売に比べて回収額が多くなるので債権者はもちろん売主にとってもメリットがあります。

競売の手続きがまだ進んでいない状況であれば、比較的すんなりと任意売却を認めてもらえます。

ただし、任意売却を利用すると信用情報機関に登録されるのでクレジットカードの申請や携帯の契約などの際に影響を及ぼし、日常生活では不便になる場面も出てきます。

なるべく利用は避けたいところですが、どうしようもない場合の最終手段として覚えておきましょう。

借りすぎ注意!リスクを踏まえ後悔しない計画を立てよう!

住宅ローンは、決して小さくない「負債」であると捉えることが大切です。現在は低金利であっても返済は長期間にわたります。住宅ローンの選択肢が、その後の人生や生活の質にまで大きな影響を及ぼす点を、あらかじめ心に留めておきましょう。

住宅ローンを組んで後悔しないために、友人や知人、不動産会社から勧められるままに契約するのではなく、そのローンについて自分でよく調べて、自分の条件にあったローンを選ぶことが大切です。

また、これから将来には家族のライフスタイルに変化があることや、自分に起きる可能性のあるリスクについてもよく考えてローンを組むことが必要です。余裕が全くない計画だと変化に対応することができず、後悔することになります。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑