住宅ローンの返済が困難になった場合でも、不動産を売却することは可能です。

しかし、住宅ローンの残債がある状態で売却する方法にはいくつかの選択肢があり、状況によって適切な手続きを選ぶ必要があります。

住宅ローンが払えない場合の3つの売却方法

- 通常売却

- 任意売却

- リースバック

売却する場合、住宅ローンを滞納してから3か月目までに売却しましょう。

そのために、売却方法や売却までに準備すべきことを知っておけば、スムーズに問題が解決しやすいです。

この記事では、住宅ローンを払えない場合の売却方法や売却までに準備すべきことについて、徹底的に解説していきます。

住宅ローン中の家を売る方法を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

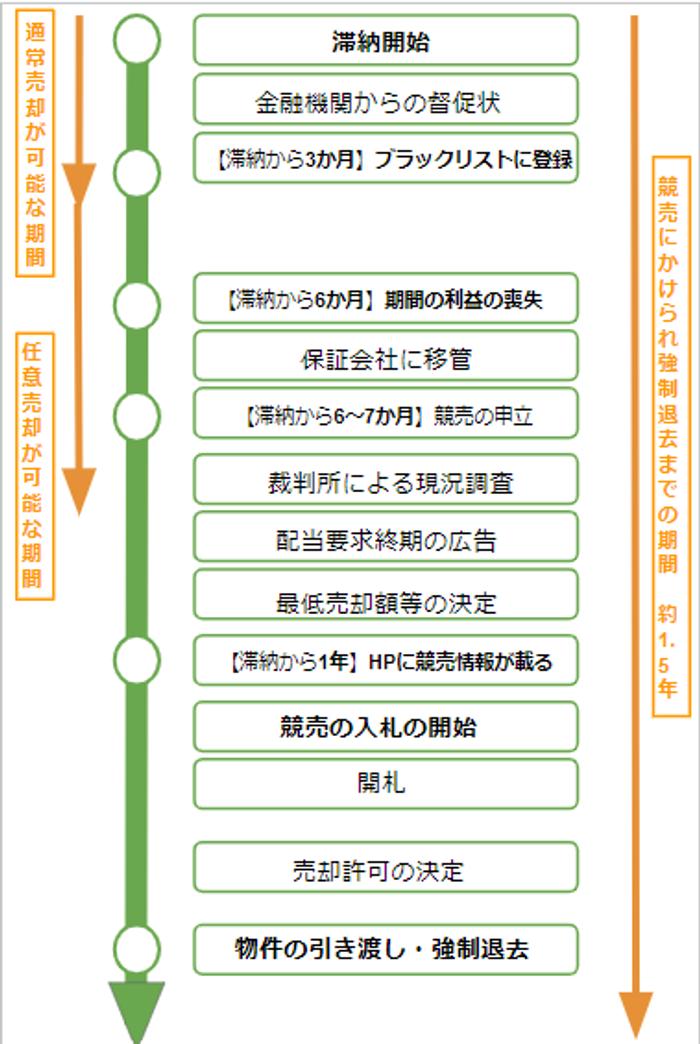

住宅ローンを払えず滞納し続けるとどうなるの?

住宅ローンを払えず、売却しないまま滞納すると、何が起こるのでしょうか。

住宅ローンを払えなくなってから1年半経過すると、家が競売にかけられて強制退去させられます。

以下の表が、住宅ローンを払えなくなってから強制退去までの流れです。

住宅ローンを滞納し続けると、最終的に競売にかけられてしまいます。

個人信用情報機関が持っている滞納歴など金融事故情報のことです。

ブラックリストに登録されると、一般売却ができなくなります。

また、任意売却するなら、滞納して6カ月目に行われる裁判所による現状調査前です。

住宅ローンを滞納して6ヶ月経つと、裁判所から競売開始決定通知が届きます。

競売の手続きを申立されたのと不動産を担保として差し押さえた通知です。

競売開始決定通知が届いた後、裁判所によって現況調査が実施されます。この時点で近所に競売にかけられることが知られてしまいます。

そのような状況を回避したい場合、現況調査前に任意売却をする旨を金融機関に打診し、早めに売却の準備を進めましょう。

不動産一括査定サイトの『 』で、家の査定を依頼した方の約45%が、家を売り出してから3か月以内に売却を完了しています。

すまいステップでは加盟している不動産会社を「宅地建物取引士資格保有」などの厳しい基準で厳選しているので、スピーディーな売却が実現できます。

下記のフォームに物件情報を入力して、査定を受けてみましょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

住宅ローン払えず残債がある家でも売却できる

住宅ローン払えず残債がある家でも、売却できます。

しかし、売却額で住宅ローンを一括返済できるのか、住宅ローンを滞納してから何か月立っているかなどによって、選択できる売却方法が異なります。

本章では、住宅ローンが払えず売却する場合に選択できる3つの売却方法について解説してきます。

住宅ローン払えず売却する方法

- 通常売却

- 任意売却

- リースバック

それぞれの売却方法の違いを知り、ご自身の売却に対する希望に合った方法を選択しましょう。

売却方法①通常売却

住宅ローンを滞納して3か月未満の場合は、通常売却ができます。基本的に、通常売却を検討しましょう。

不動産会社に仲介を依頼して売却する通常の方法です。売却方法の中で、もっとも高く売れる可能性があります。

通常売却の場合、債権者の同意が必要ありません。

ただし、売却額や自己資金などで住宅ローンの残債を一括返済できない場合、通常売却は選択できません。

また、買主を見つけるまでに時間がかかります。

不動産会社に売買仲介を依頼して契約を結んでから、買主が見つかるまで最低でも3ヶ月程度、長いと1年ほどの期間を要します。

大切な家を少しでも高く売却するために、複数の不動産会社の査定額を比較して、より高値で売却してくれる不動産会社を選びましょう。

家を売却をした方の約75%以上が、3社以上の不動産会社で査定を受けています。

手軽に【家】の査定額を知りたい方は、不動産一括査定サイトを利用してみてください。

不動産一括査定サイトは、パソコンやスマートフォンで【家】の物件情報を入力するだけで、複数の不動産会社にまとめて査定を依頼できます。

『 』なら、お家で24時間いつでも不動産会社に査定を依頼できます。

「今お持ちの【家】がどれくらいで売れるのか」を完全無料で知れるので、以下のフォームに物件情報を入力して査定を受けてみましょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

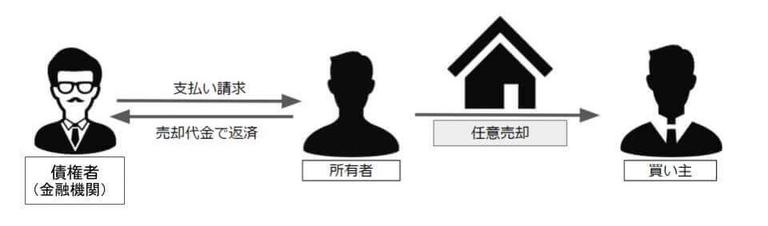

売却方法②任意売却

ブラックリストに登録されてしまって、売却額・自己資金等で住宅ローンの残債を一括返済できない場合は、任意売却を選択しましょう。

住宅ローンの残債がある状態でも、金融機関の合意を得られれば不動産を売却できる方法です。

任意売却は、不動産の所有者が債権者である金融機関から任意売却への合意を得た後、任意売却物件として売り出します。

買主が見つかった後、売却額で住宅ローンの残債を返済します。この際、所有者は売却額を決定できず、債権者である金融機関が提示した額で売却することになります。

任意売却を利用できれば、競売で売却という最悪の事態が回避できます。

債務者が債権者(金融機関)に住宅ローンを返済しない場合、裁判所が不動産を差し押さえて、強制的に売却する方法です。競売の場合、売却額が一般売却・任意売却と比較して5~7割程度になります。

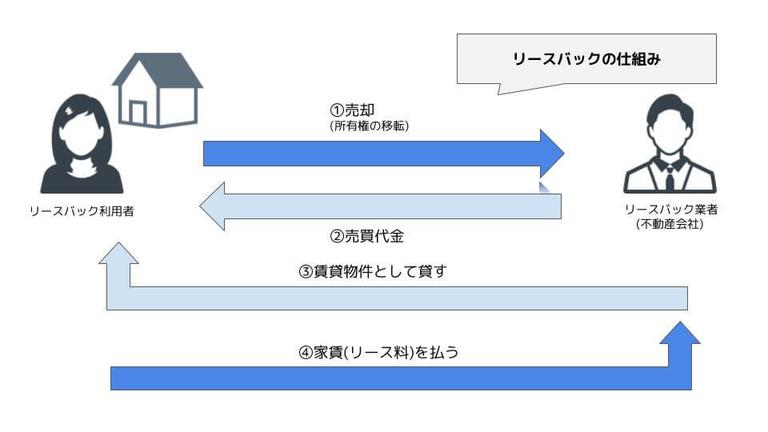

売却方法③リースバック

売却額で住宅ローンの残債が返済できる場合、リースバックを利用しましょう。

リースバック会社に家を売却し、売却した家の賃貸契約を結んで、家賃を払い続けて住み続ける方法です。

売却後に、売主から借主になるということです。

リースバック業者と賃貸契約を結ぶことで、毎月家賃の支払いは必要ですが、同じ家に住み続けられます。

更に、家を買い戻せる資金が貯まった場合、賃貸契約を解消して家を買い戻せるケースもあります。

ただし、リースバックでの売却額が住宅ローンの残債を上回る場合のみしか利用できません。

また、リースバックを活用した場合に支払う家賃が、市場相場ではなく、売却額に対する利回りを参考に決定されます。

東京都江東区 / 40代 査定価格6,300万円売却価格5,900万円 東京都府中市 / 70代 査定価格4,300万円売却価格4,600万円 静岡県浜松市中央区 / 60代 査定価格1,200万円売却価格1,000万円 千葉県鎌ケ谷市 / 40代 査定価格1,850万円売却価格1,800万円 福島県郡山市 / 40代 査定価格1,100万円売却価格1,300万円 ![]()

![]()

![]()

![]()

![]()

住宅ローンが払えない家の売却方法の注意点

本章では、各売却方法の注意点について解説していきます。

一般売却の注意点

一般売却をする際の注意点は、以下の3つがあげられます。

一般売却の注意点

- 売却額によっては住宅ローンを完済できない可能性がある

- 不動産会社選びで失敗して安く売却してしまう

- ブラックリストの登録前に売却をしておく

住宅ローンの残債が売却額よりも大きい場合、一般売却の売却額だけで住宅ローンが完済できません。

また、不動産会社をしっかり選ばなければ、売却が失敗してしまいます。

不動産会社選びのポイントは、以下の3つです。

- 査定額の根拠がある

- 販売戦略が明確である

- 囲い込みをしていない

上記を踏まえて、ご自身の物件種別や地域を得意としている不動産会社を選んで売却をしましょう。

また、大切に暮らしてきた家を高く売りたい方は、複数の不動産会社に査定を依頼して査定額を比較しましょう。

家の査定額は、不動産会社によって数百万円ほど違うことがあります。

『 』なら、不動産会社4社の査定額を比較して、あなたの家を納得のいく金額で売却してくれる不動産会社を探せます。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

任意売却の注意点

任意売却の注意点は、以下の2つです。

任意売却の注意点

- 個人の判断で任意売却できない

- 任意売却の期限を過ぎると競売になる

任意売却を行うには、住宅ローンを滞納する前に、金融機関から合意が必須です。

住宅ローンを滞納しそうなら、ローンの返済が苦しいことを金融機関に相談して、任意売却を行えるか承諾を取っておきましょう。

住宅ローンを滞納したからといって、任意売却が行えるわけではありません。

また、住宅ローンを滞納してから、任意売却はできるだけ早く行うことが大切です。

競売にかけられる前に手続きを行う必要があります。

任意売却を行うには複数の手続きが必要であるため、競売になる前にできるだけ素早く行いましょう。

リースバックの注意点

リースバックの注意点は、以下の2つです。

リースバックの注意点

- 一般売却よりも安くなる

- 家賃が発生する

リースバックの場合、一般売却に比べて売却額が安くなります。

リースバックの売却額は、相場の7割〜8割程度になると言われています。

また、リースバックを利用してそのまま住み続けるためには、家賃を支払う必要があります。

リースバックの家賃相場は、不動産会社が利回り重視で決められることが多いです。

リースバックの家賃は、市場の相場ではなく買取価格に対する利回りを考慮して算出されると考えておきましょう。

通常売却するために準備すべきこと

住宅ローンを払えず通常売却を行う場合に、準備すべきことは以下の4つがあります。

- 複数の不動産会社で査定を依頼する

- ブラックリストに登録前に売却しておく

- なるべく高く売りたい旨を伝える

- 一般媒介契約を結ぶ

①複数の不動産会社に査定を依頼する

少しでも高値で家を売却するために、複数の不動産会社に査定を依頼しましょう。

同じ家でも、不動産会社によって提示する査定額は異なり、売却価格に違いが出てしまうこともあります。

すまいステップが、2022年1月28日から2022年5月22日に利用ユーザーを対象に集計したアンケートによると、家を売却をした方の約75%以上が、3社以上の不動産会社で査定を受けています。

安値で売却しないためには、複数社の査定額を比較して、より好条件で売却できる不動産会社を見つけることが大切です。

不動産一括査定サイトの『 』は、市場相場より高値で売却をした経験がある不動産会社に最大4社まで査定を依頼できます。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

②ブラックリストの登録前に売却しておく

住宅ローンが払えずに通常売却で家を売却する場合、ブラックリストの登録前に家を売却しましょう。

仮に通常売却で家を売却した後に新しくローンを組んで月々の支払額の少ない家への住み替えなどを検討している場合には、ブラックリストに登録されてしまうと金融機関による審査で落ちてしまい、新居を購入するローンを組むことができなくなります。

③なるべく高く売りたい旨を伝える

不動産会社に相談する際、「住宅ローンの残債以上の額で売却したい」としっかり伝えましょう。

家の売却額は、不動産仲介を依頼する不動産会社によって大きく左右されます。

信頼できる不動産会社を選び、売却額の主導権は、ご自身が必ず握るようにしましょう。

④専任媒介契約か専属専任媒介契約を結ぶ

不動産会社との契約方法は、以下の3種類の契約方法のうち、専任媒介契約か専任専属媒介契約がおすすめです。

| 契約方法 | 特徴 |

|---|---|

| 一般媒介契約 | 複数の不動産会社と同時に契約を締結できる |

| 専任媒介契約 | 不動産会社1社のみとしか契約を締結できない。自分で買い手を見つけることができる。 |

| 専任専属媒介契約 | 不動産会社1社のみと契約を結んで、不動産売買取引を行う。自分で買い手を見つけることができない。 |

以下は、すまいステップが2022年1月28日から2022年5月22日に行った利用ユーザーを対象としたアンケートの結果です。

不動産との契約形態では、「専属専任媒介契約」が最も多く、全体の4割を占めます。不動産会社からのサポートが手厚いため、選択する人が多いです。

専属専任媒介契約の場合、一般媒介契約に比べて積極的に販売活動を行う傾向があります。

不動産会社が、買主を見つければ仲介手数料が確実に入ってくるため、優先的に買主を探してくれるからです。

不動産売却のノウハウが分からず売却活動に不安を感じる方は、不動産会社と専属専任媒介契約を結んで不動産会社に売却活動を託してしまうのも1つの手です。

任意売却するために準備すべきこと

住宅ローンを払えず任意売却を行う場合に、準備すべきことは以下の3つがあります。

- 実績のある任意売却専門業者に依頼する

- 金融機関や保証人へ事前に合意を得る

- なるべく早く任意売却の準備を整える

①実績のある任意売却専門業者に依頼する

任意売却を行うなら、一般的な不動産会社ではなく、任意売却の専門業者に売却を依頼しましょう。

一般的な不動産会社だと、任意売却を取り扱っていないケースがあったり、売却はできても知識が不十分でスムーズに売れなかったりする可能性があります。

専門業者なら金融機関と売却価格についての協議を行い、スムーズに売却できるようにサポートを受けられます。

任意売却は特殊な売却方法であるため、行うなら必ず専門業者に相談しましょう。

②金融機関や保証人へ事前に合意を得る

任意売却を行うには、金融機関や連帯保証人の同意が必要になります。

任意売却額と住宅ローンの残債額に大きな差がある場合、合意してもらえない可能性があります。

③なるべく早く任意売却の準備を整える

競売開始する前に、なるべく早く不動産会社に相談して、任意売却を準備しましょう。

任意売却ができる期間は、競売の入札の2日前までです。

リースバックを活用するために準備すべきこと

住宅ローンを払えずリースバックを行う場合に、準備すべきことは以下の2つがあります。

- 家賃や買戻し価格を十分に検討する

- 任意売却となる場合のデメリットを把握しておく

①家賃や買戻し価格を十分に検討する

リースバックを利用する場合、家賃や買戻し価格を十分に検討しましょう。

リースバックは、一度家を手放しますが、資金に余裕ができたタイミングで買い戻せます。

家賃や元の家の買戻し価格を高く設定するのはおすすめできません。

住宅ローンが払えず売却した方が、家賃や元の家の買戻し価格を高く設定するのは、現実的ではないからです。

しかし、家賃や買戻し価格を下げると、売却額が下がるため、債権者(金融機関)の合意が取れない可能性もあります。

②任意売却となる場合のデメリットを把握しておく

リースバックと任意売却は、必ずしもセットではありませんが、任意売却を利用する場合のデメリットを把握しておく必要があります。

任意売却では、ブラックリストに載ってしまうことがデメリットとして挙げられます。

任意売却後も住宅ローンが残った場合、「家賃+住宅ローンの返済」を支払い続ける必要があるので、資金計画を立てることをおすすめします。