住宅ローンが残っているマンションでも、売却を行うことは可能です。

しかし、マンションを売るにあたって、住宅ローンの残債がどのくらいで、マンションがどの価格で売れるのかを検討する必要があります。

なぜなら、マンションの売却代金で住宅ローンの残債を一括返済する必要があるからです。

本記事では、住宅ローンの残債のあるマンションを売却する方法について解説していきます。

住宅ローン中の家を売る方法を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

住宅ローンの残債があるマンションは売却できる?

転勤や結婚、子供が生まれたときなど、購入から日が浅く、住宅ローンの残債が残ったままのマンションを売りたいと考えている人も多いでしょう。

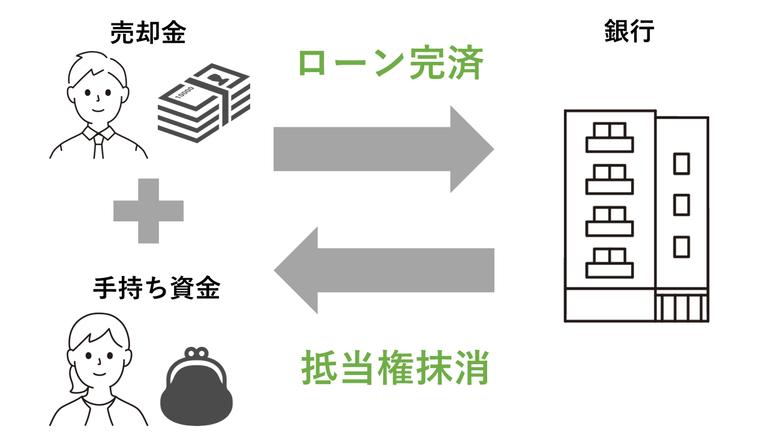

ローンの残債が残っているマンションは、住宅ローンを完済して抵当権を外してもらうことで売却できます。

住宅ローンの残債が残っているマンションには抵当権が付いています。抵当権が付いているままでは売れませんが、ローンを完済して手続きを踏めば外すことができるため、売却自体は可能です。

マンションの査定額は不動産会社が直近その家がいくらで売れそうかを周辺の事例などから算出した金額です。

しかし、高すぎる査定額を信じ込んでしまうと査定額どおりにマンションが売れず事前に立てた資金計画が狂ってしまうかもしれません。

『 』なら、厳選されたエース級の不動産会社から、無料で精度の高い査定を受けられます。以下のフォームを入力して、査定を受けてみましょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

住宅ローンの残債があるマンションを売却する方法

- 住宅ローンを一括返済する

- 抵当権を抹消する

住宅ローンを完済する

先ほど説明をしたように、マンションを売却するには抵当権を抹消する必要があります。

そして抵当権抹消には、住宅ローンの完済が必要になります。

住宅ローンの残債があるマンションを売却するにはまず住宅ローンを完済しましょう。

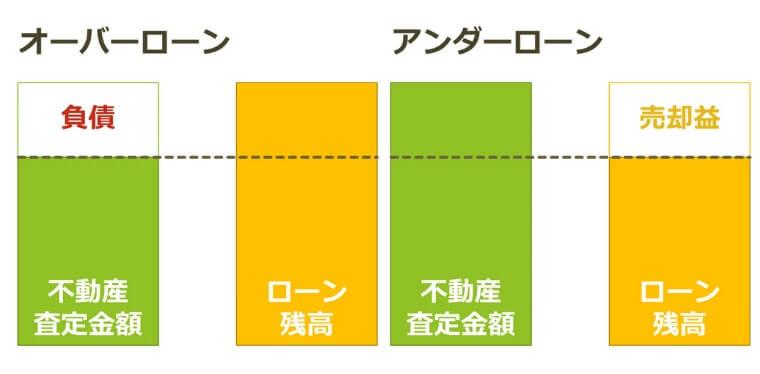

住宅ローンの返済は、物件の売却決済時に行えれば良いため、マンションを売却するときに得る売却金額が住宅ローンの残債を超えていれば売却が可能です。

マンションの売却価格が住宅ローンの残債を上回ることをアンダーローンといいます。

また、マンションの売却価格がローンの残債に届かなかった場合でも、自己資金を持ち出して足りない分を補填できる場合もマンションを売却することができます。

このようにマンションの売却価格が住宅ローンの残債を下回っている場合はオーバーローンといいます。

マンション売却の結果、オーバーローンになってしまい、手持ち資金も不足していて住宅ローンの残債が支払えない場合も条件によってはマンションを売却する方法もあります。

抵当権を抹消する

住宅ローンの残債を支払えたら、マンションについている抵当権を抹消しましょう。

抵当権は、住宅ローンの残債を払ったら金融機関が自動的に抹消してくれるのではなく、自分で抵当権抹消を申請しなければなりません。

抵当権の抹消は以下の流れで行います。

- 金融機関から完済書類を受け取る

- 管轄の法務局を確認する

- 抵当権抹消申請書を作成する

- 法務局で抵当権抹消登記の申請を行う

- 法務局から登記完了証を受け取る。

また、抵当権抹消の手続きは司法書士に依頼することが一般的です。

抵当権抹消の詳しい流れや、住宅ローンを払い終えたらやるべきことについては以下の記事で詳しく解説しているので参考にしてください。

ローンの残債があるマンションの売却手順

マンションを売却する際、住宅ローンに残債がある場合は売却代金からその分を差し引く必要があり、手続きが通常より複雑になります。しかし、適切な手順を踏めば問題なく売却できるはずです。ここでは、ローン残債がある状況でのマンション売却の流れを、詳しくステップバイステップで解説します。

現在の住宅ローン残債を確認する

まずは現在の住宅ローン残債額を正確に把握することが重要です。今の残高だけでなく、完済するまでに必要となる手数料や精算手数料なども確認しておきましょう。この残債額が売却代金から差し引かれる金額となるため、事前にきちんと確認しておく必要があります。

金融機関に連絡をして残債額と付随する費用を問い合わせるか、ウェブサイトで残高を確認できるようでしたら、そちらで確認するのがスムーズでしょう。自身で計算してみても良いですが、少しでも誤差があると手続きで支障が出る可能性があるので、金融機関による確定額を基準とするのがベストです。

査定を依頼する

次に物件の適正な売却価格を知るため、複数の不動産会社に査定を依頼しましょう。査定で算出される金額は不動産会社によってかなり開きがあるのが普通です。立地条件、間取り、築年数、設備状況、リフォーム状況など、さまざまな要因を総合的に勘案し、査定額が算出されます。

査定は少なくとも3社以上に依頼することをおすすめします。多ければ多いほど、物件の適正価格を的確に把握できるでしょう。一方で査定を受けるごとに有料の場合もあり、査定料が重荷にならないよう注意が必要です。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

不動産会社と媒介契約を結ぶ

査定を複数社に依頼し、比較検討した結果、適正な売却価格がある程度見当がついたら、売却を任せる不動産会社と媒介契約を結びます。この媒介契約では、売出価格の設定をはじめ、広告の出し方、契約期間、報酬額(手数料)などを決めていきます。

ここで注意したいのは、報酬額(手数料)の高さではなく、しっかりと売却活動をしてくれるかどうかを重視する点です。報酬額が安くても活動が手抜きだと、中々買主が付かず結局損をする可能性もあります。業者の実績や口コミ、売却活動内容をしっかり確認し、信頼できる会社を選ぶことが大切です。

売却活動をする

媒介契約を結んだ不動産会社に、本格的な売却活動を代行してもらいます。主な活動内容は以下の通りです。

- 広告掲載:インターネット広告や住宅情報誌、看板広告など、さまざまな媒体で物件の広告掲載を行う

- 内覧対応:購入を検討している買主の問い合わせに応じ、物件の内覧日時を調整・対応する

- 買主とのやり取り:内覧の際の質問対応や購入意向の確認、条件面の折衝などを行う

- 売主への経過報告:定期的に売却の経過を売主に報告し、状況を共有する

売主である自分も、内覧の際は物件の状態を確認し、質問に答えられるよう準備しておきましょう。

買主と売買契約を締結する

売却活動を経て、物件を購入したい買主が見つかれば、次は買主と売買契約を締結します。売買契約は重要な法的拘束力のある契約書なので、内容を一つ一つ確認する必要があります。売買契約書の主な項目は以下の通りです。

- 売買価格

- 物件の引渡し期日

- ローン残債の精算方法

- 物件の現状に関する覚書(契約時における物件の状態を確認)

- 契約不適合責任

- その他、各種条件の取り決め

契約締結前には、記載内容に誤りや漏れがないかをしっかり確認しましょう。特に金額面や期日については二重三重にチェックして、後々のトラブルを防ぐ必要があります。売買契約を適切に締結できれば、後は残債清算などの手続きに入ります。

ローン残債の清算手続きをする

売買契約成立後は、早めにローン残債の精算手続きに取り掛からなければなりません。その手順は以下の通りです。

- ローン残高の最終確認:売買契約時に確認した残債額で問題ないか、改めて金融機関に残高を確認する。完済時の手数料なども確認しておく。

- 売却代金からローン残債額を差し引いて完済:売却代金が入金されれば、その中からローン残債額を差し引き、金融機関に返済する。残債が完済したことの証明書を発行してもらう。

- 抵当権の抹消登記:ローン完済後は、不動産会社の手続きで物件にかかる抵当権の抹消登記を行う。金融機関からの完済証明書が必要になる。

ローン残債の精算は物件の所有権移転の大前提となるため、この手続きを怠ると先に進めません。金融機関への完済や抵当権抹消の手続きは、不動産会社に任せることができますが、自身でも進捗を確認するなど、細かくチェックすることが重要です。

所有権移転と物件の引き渡し

ローン残債の精算手続きが完了したら、最後に物件の所有権移転と実際の引渡しを行います。所有権移転手続きは主に以下の内容になります。

- 売主と買主による所有権移転登記

- 引渡書への署名捺印

- 鍵の受け渡しなど、実地での物件引渡し

- 買主への重要事項説明(設備の使い方、管理組合状況など)

物件引渡しの際は、すべての備品や書類がきちんと揃っているか確認を怠らないようにしましょう。所有権移転登記は不動産会社の指示に従って進めれば問題ありません。これらの手続きが完了すれば、ようやくマンション売却は無事終了となります。

このように、ローン残債があるマンションの売却には、通常よりも複雑な手続きが伴います。しかし、準備と心構えさえしっかりしていれば、そう難しいものではありません。売却の各ステップで不安なことや分からないことがあれば、どんどん不動産会社に相談しましょう。

ローンの完済が難しい場合の対処方法

マンションの売却価格がローン残高を下回る「オーバーローン」の場合の対処方法を、下記のフローチャートに従って見ていきましょう。

- 手持ち資金で補う

- 住み替えローンを利用する

- 任意売却する(※)

※一般的に、任意売却はローン返済が遅延している方が対象です。また任意売却を判断するのは、債務者より債権者(抵当権者)が判断します。

手持ち資金で補う

まずは、売却金の不足分を手持ち資金から補ってローンを完済する方法です。

売主から売却金が振り込まれると同時に自己資金と合算され、ローンが完済されます。

これにより、ローンがあってもマンションを売却できるのです。

自己資金としては以下のようなものが使えます。

- 貯金

- 両親から借りたお金

新たな借り入れが不要のため、利息分の出費を抑えられる点がメリットです。

どのぐらいの持ち出しでマンションを売却できるのかを調べるために、まずはマンションを査定しましょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

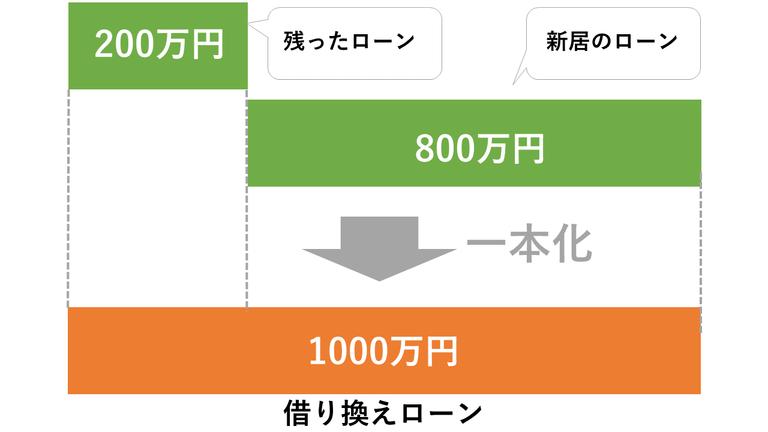

住み替えローンを利用する

売却と同時に転居先の購入も行なう買い替えの場合は、各金融機関の「住み替えローン(買い替えローン)」を利用してローン残債のあるマンションを売却できます。

住み替えローンとは、マンション売却後のローン残債と新居の住宅ローンをまとめて一緒に組めるローンのことです。

現在のマンションのローンと新居の購入資金まとめて借りられる点が特徴です。

ただし、二重にローンを借りることになるため、通常の住宅ローンに比べて金融機関による審査が厳しいです。

審査では以下のような要素がチェックされます。

- 年齢

- 年収

- 現在のマンションローン残高

- 新たに購入する物件の価格と担保評価額

- 過去の借入履歴

- ローンの延滞記録

くれぐれも、住み替えローンを検討する際は「借りすぎ」に気をつけてください。

マンションの売却価格やローン残高をもとに返済計画をしっかりと立てましょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

住み替えの方法や手順・費用や税金などを徹底解説!【初心者必見!】

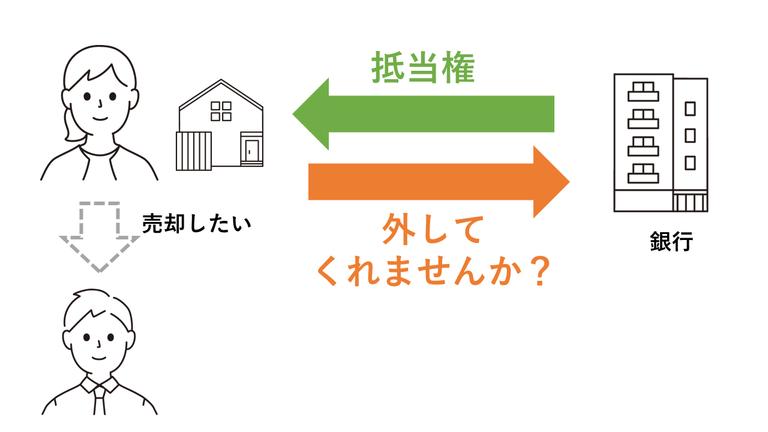

任意売却する

ローン残高の支払いがどうしても難しい場合、「任意売却」という方法があります。

任意売却とは、金融機関の合意のもとローンの残った不動産を売却する方法です。

先述の通り、ローンの残っているマンションには通常、抵当権がついており売却ができません。

そこで、抵当権を外して売却してくれるよう交渉した上で売却します。

これが任意売却です。

ただし、任意売却は金融機関との交渉によって可否が左右されてしまうため、なるべく避けたい方法です。

その理由は、任意売却する過程で個人の信用情報に傷がつくケースが多いからです。

金融機関は抵当権を外すにあたり、売主に本当にローンを返す能力がないかを確認します。

たとえば、「ローンを滞納している事実があるか」などです。

また任意売却をしても、残ったローンは支払い続けていく義務があります。

任意売却を行うかどうかは、メリットやデメリットを考慮した上で慎重に判断するようにしましょう。

まずは査定でマンションがいくらで売れそうか確認しよう!

ローン残債のあるマンションを売却する方法をご紹介してきました。

はじめに取り掛かるべきことは「自分のマンションがいくらで売れるか」を知ることです。

マンションを手持ち資金の持ち出しなしで売却するには、正確な売却価格を知る必要があります。

マンション査定を受ける時は、複数の不動産会社から査定を受けましょう。

下のグラフは、株式会社Speeeが不動産売却を行った経験者1500人にアンケートを取った結果です。

複数社に査定依頼を行った人のうち、およそ7割の人が査定額に100万円以上の差が出たと答えています。

1社だけから査定を受けると、その査定額が相場感に照らして正しいのか分かりません。

必ず複数社から査定を受けて査定額を比較しましょう。

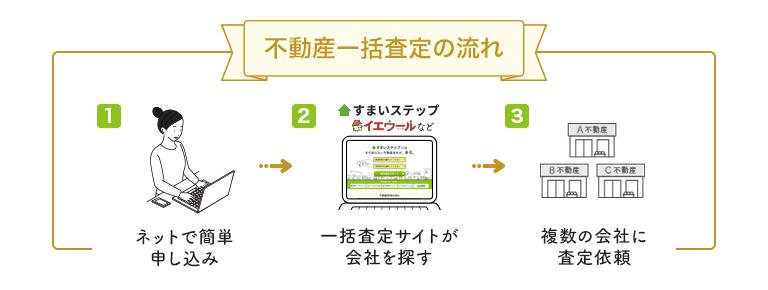

複数社から査定を受けるなら、「不動産一括査定」がおすすめ

複数社から査定を受ける場合は、不動産一括査定がおすすめです。

不動産一括査定とは、一度の入力で複数社に査定依頼ができるWeb上のサービスです。

1件1件自分で不動産会社に依頼するよりも手間がかからず、査定額や対応を比較することができます。

すまいステップでは、一度に4社から無料で査定を受けられます。

「宅地建物取引士」や「不動産仲介業の経験5年以上」などの厳しい条件をクリアした担当者を厳選しているため、「ローンのあるマンションの売却について相談したい」という方におすすめです。

- 監修横山 晴美

- 2013年にFP事務所「ライフプラン応援事務所」を設立。お金の不安を抱える人が自分自身で問題を解決できるよう、家計の情報サイトを運営。

【保有資格】AFP 住宅ローンアドバイザー

【URL】ライフプラン応援事務所