相続した不動産を売却するためには、名義変更(相続登記)や売買契約、税金の支払いと通常の売却よりも様々な知識が必要になります。

また、相続した不動産は3年以内に売ると、相続財産の控除ができる特例が適用できる場合があるので、売却をするのであれば早めに売るのがおすすめです。

そうは言っても何から始めればよいか、何から調べればよいか不安に思っている方も多いのではないでしょうか。

この記事では相続して不動産の売却を検討している方に向けて、相続の手続きや必要書類・税金や注意点をわかりやすく解説します。

相続した不動産の売却にかかる税金を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

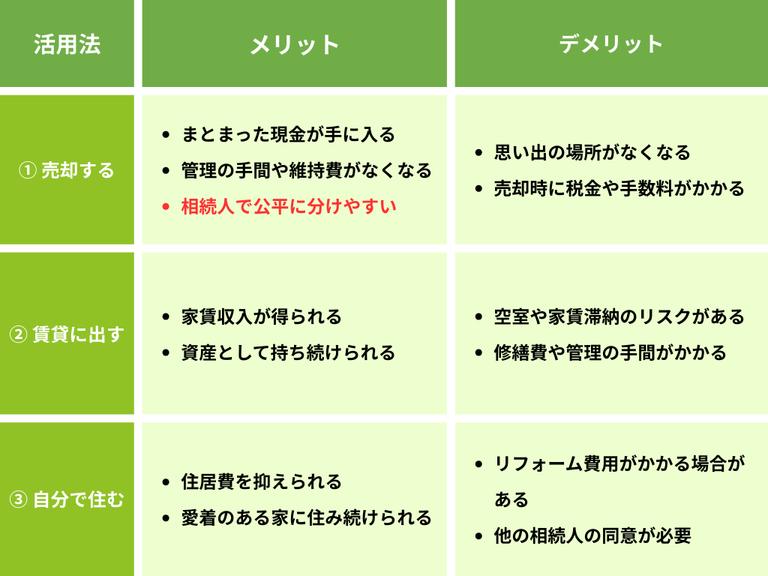

相続した不動産は売却するべき?

親から実家などを相続したものの、「どうすれば良いか分からない」と悩んでいませんか?

管理の手間や税金の負担を考えると「売却」は有力な選択肢ですが、後悔しないためには他の活用法と比較することが大切です。

相続した不動産の主な活用法は「売却」「賃貸」「居住」の3つです。ご自身の状況に合う方法を見つけるため、メリット・デメリットを比べてみましょう。

「売却」「賃貸」「居住」のどれを選ぶか決める前に、まずやるべきことがあります。

それは、「相続した不動産がいくらで売れるのか、資産価値を正確に把握する」ことです。

不動産の価値が分からなければ、売却して現金で分けるべきか、賃貸に出した場合の収益性はどのくらいか、といった具体的な判断ができません。

後悔のない選択をするために、まずは複数の不動産会社に査定を依頼し、ご自身の不動産の価値を知ることから始めましょう。

次の章からは、売却を決めた方のために、具体的な手続きと流れを解説していきます。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

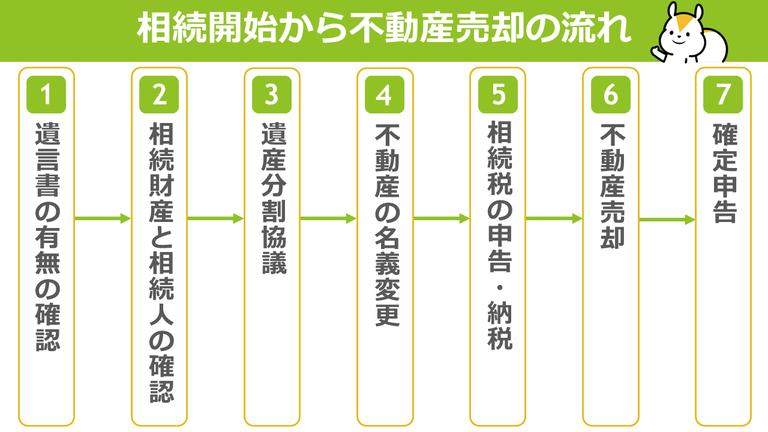

相続した不動産を売却する手続きと流れ

相続した不動産を売却するためには、不動産の名義変更(相続登記)を行う必要があります。被相続人が死亡してから4ヶ月を目途に手続を行います。

また、不動産の売却にかかる平均期間は3~9ヶ月が目安です。よって、不動産を相続してから売却までにかかる期間は半年~1年ほどになります。

不動産を相続し、売却するまでの流れは以下の図の通りです。

相続した不動産の売却には、必要な手続きが多く、中には期限が設けられているものもあるため、流れを押さえて1つずつ順番に行っていきましょう。

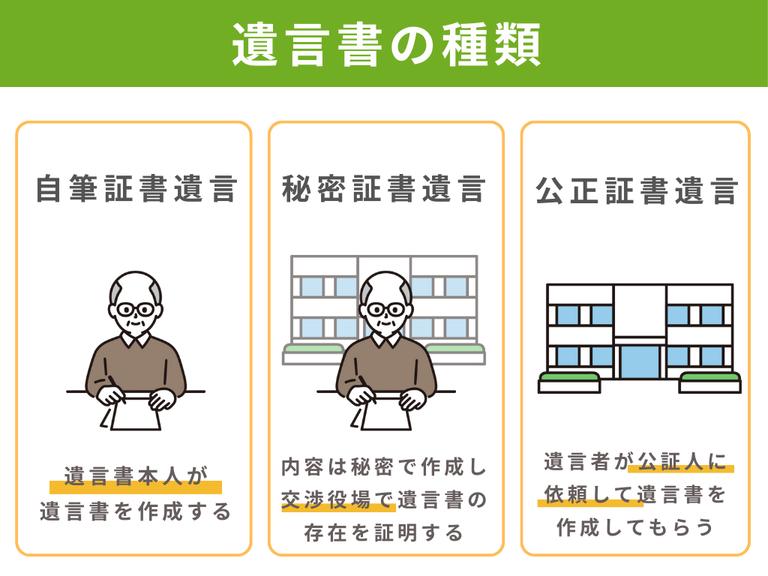

①相続開始:遺言書の有無を確認する

被相続人が亡くなり、相続が開始したら、まずは遺言書の有無を確かめましょう。

- 遺言書がある場合⇒基本的に遺言書に従って遺産分割する

- 遺言書がない場合⇒法定相続人で遺産分割協議をする

遺言書には「自筆証書遺言」「秘密証書遺言」「公正証書遺言」の3種類があります。

このうち「自筆証書遺言」と「秘密証書遺言」の場合は、開封する前に家庭裁判所で検認してもらう必要があります。

(※自筆証書遺言であっても、法務局で預かる制度(自筆証書遺言保管制度)を利用した場合には検認は不要です。)

「公正証書遺言」の場合は、原本が公証役場に保管されているため、検認は不要です。

また、公正証書遺言は公証役場に原本が保管されており、お近くの公証役場のネット検索で保管先の公証役場を探せます。

遺言が遺されていることがわかったら、手続きをして正本・謄本の再発行の請求ができます。

②相続する財産と相続人を確認する

次に、相続する全ての財産と相続人を確認しましょう。

財産には、不動産や預貯金、有価証券、保険金のような「プラスの財産」だけでなく、借金やローン残債、被相続人の葬儀費用といった「マイナスの財産」も合わせて相続します。

被相続人が財産目録を遺していない場合、所有している不動産を確認するには、市区町村で「名寄帳」の交付を申請するのがおすすめです。

遺言書がない場合や、遺言書の記載に漏れていた財産があった場合は、法定相続人で遺産分割協議をして財産を分け合います。

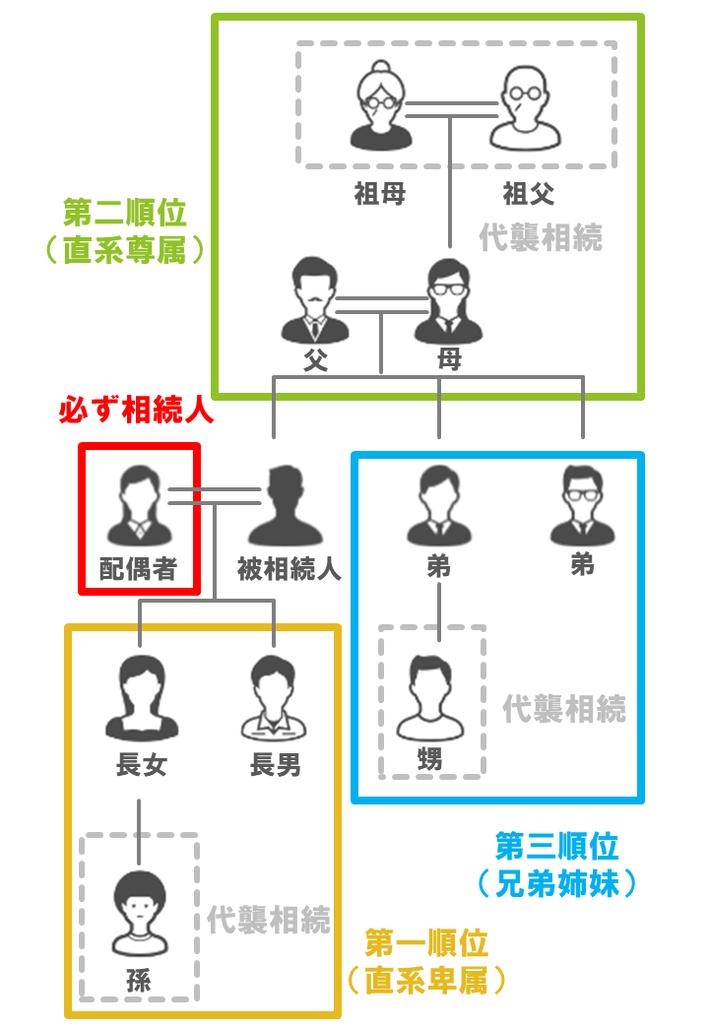

分け方を決めるために、まずは「誰が法定相続人か」を確認しましょう。

民法で定められている、遺産の相続人になれる人のこと。被相続人との関係に基づいて、優先順位が決まっている。

被相続人の配偶者は、必ず相続人になります。

更に、第一順位の人がいれば第一順位の人が、第一順位の相続人がいなければ第二順位の人が、第二順位の人もいなければ第三順位の人が、相続人となります。

また、相続人にあたる順位の人が先に亡くなっている場合は、直系卑属(子の場合は孫)が「代襲相続」をして、相続人となります。

③遺産分割協議:財産の分け方を決める

相続する財産と相続人を把握できたら、遺産分割をします。

遺言書がない場合には、法定相続人全員で遺産分割協議を行います。

また遺言書と異なる遺産分割をしたい場合や、遺言書に記載のない財産を分ける場合も、遺産分割協議をします。

遺産分割協議は、必ずしも全員が同じ場に集まって話し合う必要はありません。遠方の相続人がいる場合は、電話やLINE、Zoomなどのインターネット通話を活用して話し合いをしましょう。

ただし、遺産分割協議で決定する内容には、法定相続人全員の合意が必要です。

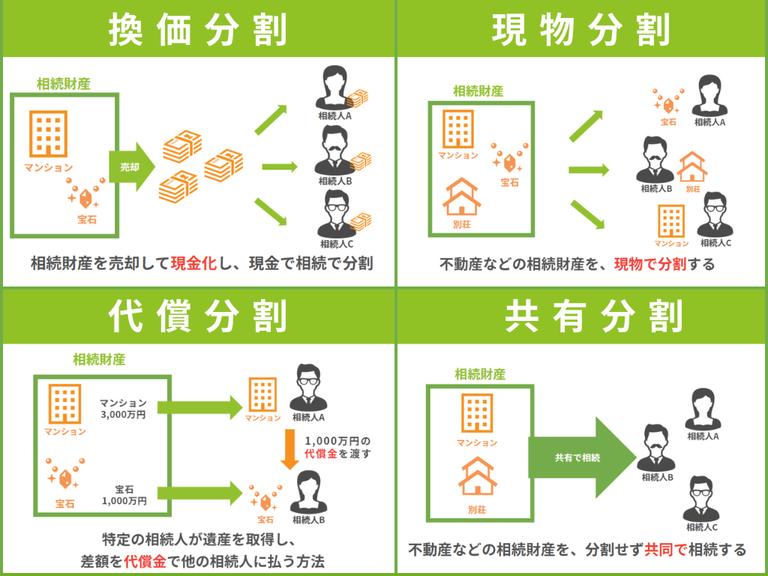

遺産分割の方法や相続する割合は、法定相続人の間で合意があれば、自由に決められます。

なお、遺産分割の方法には4つの種類があります。

| 遺産分割の方法 | 概要 |

|---|---|

| 現物分割 | 相続人が個別の遺産(不動産、証券、預貯金など)をそれぞれ相続する |

| 代償分割 | そのままでは分割できない遺産(不動産、預貯金、車など)を一部の相続人が相続し、他の人には相続分の金銭を代償として支払う |

| 換価分割 | そのままでは分割できない遺産(不動産、車など)を売却した代金を、相続人で分割する |

| 共有分割 | 遺産を共有名義にしたり、権利を等分して相続する |

④相続登記:不動産を名義変更する

遺産分割協議によって、不動産を相続する人が決まったら、不動産の名義を被相続人から相続人に変更する手続きをします。これを「相続登記」といいます。

これまでは義務付けられていませんでしたが、民法の改正によって、2024年4月1日から相続登記の申請が義務化されました。

| 2024年4/1までの相続 | 2024年4/1以降の相続 | |

|---|---|---|

| 申請期限 | 2027年4/1まで (改正制度施行から3年以内) | 相続開始を知ってから3年以内 |

不動産を換価分割する場合は代表者の名義に、共有名義で相続してから売却する場合は共有する人全員の名義に変更します。

相続登記は、必要な書類の取得に手間取ると2ヶ月以上かかってしまうこともありますので、あらかじめ手続きの手順を確認しておきましょう。

なお、手続きのために時間をなかなか割けない場合や、手続き自体が難しいといった場合には、費用を支払って司法書士に依頼することも可能です。

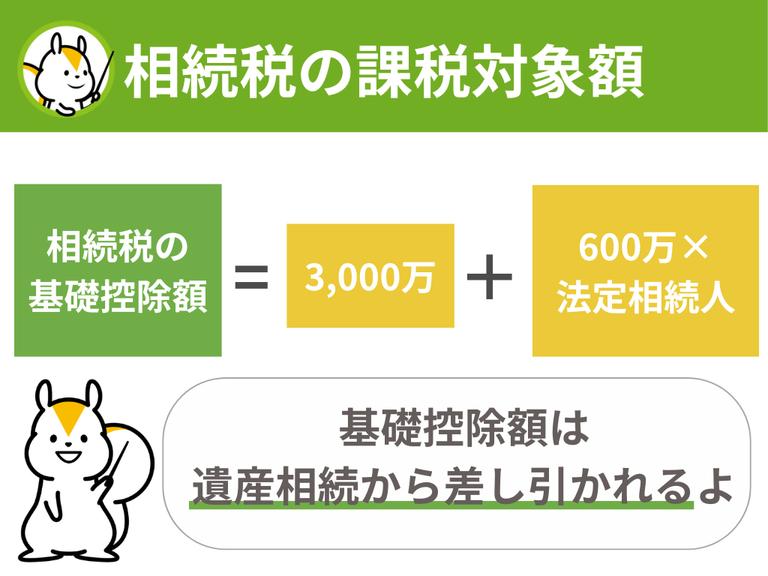

⑤相続税を申告・納税する

相続する財産の総額が、基礎控除額を超える場合には、相続税の申告と納税が必要です。

相続財産の総額が基礎控除額内であれば、申告は不要です。

- ▼相続税の基礎控除額の詳細はここをクリック

- 以下の式で、基礎控除額が計算できます。基礎控除額=3,000万円+法定相続人の数×600万円

法定相続人が1人増えるごとに、控除額は600万円加算されます。

以下は法定相続人ごとの基礎控除額の早見表です。

法定相続人の数 基礎控除額 1人 3,600万円 2人 4,200万円 3人 4,800万円 4人 5,400万円 5人 6,000万円

なお、配偶者の税額軽減やその他の特例を利用して基礎控除内に収まる場合は、申告が必要です。

相続税の申告と納税の期限は、相続開始を知った日の翌日から10ヶ月以内です。

不動産も相続税の課税対象となりますが、計算をするためには「相続税評価額」を求める必要があります。

不動産の相続税評価額は、建物は固定資産税評価額を参照します。

土地の相続税評価額は「相続税路線価」を用いて算出します。

⑥不動産を売却する

相続した不動産を、以下の方法のいずれかで売却します。

- 知人や親族に売却する(個人売買)

- 不動産会社に「仲介」を依頼して売却する

- 不動産会社に「買取」を依頼して売却する

不動産会社に依頼して売却する場合は、まず「不動産査定」を受けることになります。

不動産がいくらで売れそうか、実際の状態を見ながら、売却予想額の見積もりをしてもらいます。

不動産査定は名義変更が完了する前でも受けられます。

スムーズな売却を目指したい場合は、早めに査定依頼をしておきましょう。

査定依頼は最大4社までになるので、「たくさん連絡が来て困る…」といった心配もなく利用できます。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

⑦確定申告

不動産を売却して、譲渡所得があった場合は、売却した翌年の2~3月に確定申告して納税します。

税金を軽減するための特例の適用申請も、確定申告時に行います。

なお、換価分割で不動産を売却した場合も、譲渡所得があれば、相続人全員が確定申告と納税をする必要があります。

相続登記の時点で代表者1人の名義であったとしても、売却時点で「不動産の売却をした」ということになるからです。

ちなみに、控除などの特例も、相続人がそれぞれ適用を申請できます。条件を満たす場合は、各自忘れずに申請しましょう。

相続した不動産を相続税の納税資金に充てる場合には注意が必要です。

相続税の申告期限が10ヶ月なので、そこまでに売却して納税するスケジュールを組むと、かなりタイトになります。

焦って売却すると、いわゆる「売り急ぎ」となって、安く買い叩かれる可能性もあるのです。納税資金に充てる場合には、相続前から準備しておくことも考えておきましょう。

【ケース別】相続した不動産の名義変更に必要な書類

相続した不動産の相続登記には多くの書類が必要です。この章では、相続の状況別に必要な書類を表にまとめています。

遺言書がある場合

遺言書がある場合は、以下の書類が必要になります。

| 必要な書類 | 入手方法 |

|---|---|

| 登記申請書 | 申請者が作成(法務局のサイトでダウンロード可) |

| 相続に関する不動産の登記事項証明 | 法務局 |

| 被相続人の住民票の除票(本籍地が記載されているもの) | 市区町村役所 |

| 被相続人の死亡時の戸籍謄本 | 市区町村役所 |

| 不動産を取得する相続人の戸籍謄本 | 市区町村役所 |

| 不動産を取得する相続人の住民票 | 市区町村役所 |

| 固定資産税評価証明書 | 市区町村役所 |

| 遺言書 | 被相続人が作成 |

| 相続関係説明図 | 申請者が作成 |

法定相続分の相続の場合

遺言書がない場合には、被相続人の生まれたときから亡くなるときまでの戸籍が必要となります。

| 必要な書類 | 入手方法 |

|---|---|

| 登記申請書 | 申請者が作成(法務局のサイトでダウンロード可) |

| 相続に関する不動産の登記事項証明 | 法務局 |

| 被相続人の住民票(本籍地が記載されているもの) | 市区町村役所 |

| 被相続人の出生から死亡までの戸籍謄本 | 市区町村役所 |

| 法定相続人の戸籍謄本 | 市区町村役所 |

| 法定相続人の住民票 | 市区町村役所 |

| 固定資産税評価証明書 | 市区町村役所 |

| 相続関係説明図 | 申請者が作成 |

遺産分割協議の場合

遺産分割協議を行ったうえで相続する場合、相続人全員の戸籍謄本、印鑑証明書、遺産分割協議書等が必要になります。

| 必要な書類 | 入手方法 |

|---|---|

| 登記申請書 | 申請者が作成(法務局のサイトでダウンロード可) |

| 相続に関する不動産の登記事項証明書 | 法務局 |

| 被相続人の住民票の除票(本籍地が記載されているもの) | 市区町村役所 |

| 被相続人の出生から死亡までの戸籍謄本 | 市区町村役所 |

| 法定相続人全員の印鑑証明書 | 市区町村役所 |

| 法定相続人全員の戸籍謄本 | 市区町村役所 |

| 不動産を取得する相続人の住民票 | 市区町村役所 |

| 固定資産税評価証明書 | 市区町村役所 |

| 遺産分割協議書 | 申請者が作成 |

| 相続関係説明図 | 申請者が作成 |

参考:法務局 相続による所有権の登記の申請に必要な書類とその入手先等

遺言書があると、相続人全員の戸籍や印鑑証明書を揃える必要がありません。

とくに公正証書遺言であれば検認も必要ありませんので、相続登記までがスムーズにできることになります。

不動産を売却することが事前に決まっているのであれば、名義変更を素早く行えるように遺言書を残すことも検討しておいた方がよいでしょう。

【物件種類別】相続した不動産の売却で必要な書類

相続した不動産を売却する際は以下の書類が必要になります。不動産の種類ごとに説明します。

- 戸建ての場合の必要書類

- 土地の場合の必要書類

- マンションの場合の必要書類

必要書類が不足していても、不動産会社に対処法を相談できます。

売却の相談をする事前に、用意できるもの、できないものを確認しておくとよいでしょう。

戸建ての場合の必要書類

- 本人確認書類(売主の身分証)

- 実印・印鑑証明書

- 登記識別情報通知

- 確定測量図および境界確認書

- 固定資産税納税通知書

- 固定資産評価証明書(最新年度のもの)

- 間取りのわかる図面や書類(あれば)

- 建築確認済証および検査済証(あれば)

- 耐震診断報告書(あれば)

- アスベスト使用調査報告書(あれば)

- 住宅性能評価書(あれば)

- 購入時の売買契約書や重要事項説明書(あれば)

土地の場合の必要書類

- 本人確認書類(売主の身分証)

- 実印・印鑑証明書

- 登記識別情報通知

- 確定測量図および境界確認書

- 固定資産税納税通知書

- 固定資産評価証明書(最新年度のもの)

- 購入時の売買契約書や重要事項説明書(あれば)

マンションの場合の必要書類

- 本人確認書類(売主の身分証)

- 実印・印鑑証明書

- 登記識別情報通知

- 固定資産税納税通知書

- 固定資産評価証明書(最新年度のもの)

- マンションの管理規約や使用細則(あれば)

- マンションの維持費等がわかる書類(あれば)

- 分譲時のパンフレット(あれば)

- 耐震診断報告書(あれば)

- アスベスト使用調査報告書(あれば)

- 購入時の売買契約書や重要事項説明書(あれば)

不動産を共有名義で相続して売却する場合は、共有者全員分の実印・印鑑証明書、本人確認書類が必要です。また、契約時に立ち会いが不可能な人がいる場合は、委任状も作成して用意する必要があります。

各書類についての詳細は、以下の記事で解説しています。

不動産売却に必要な書類一覧!取得方法からなくした場合の対処法までまとめて紹介!

土地について測量が終わっていないと売却できない可能性があります。

測量には隣地の協力が必要なことが多いです。

相続してから測量をしようとすると、時間がかかる可能性があります。

相続後に売却しようと考えている不動産があれば、測量が終わっているかを確認し、終わってなければ、相続前に測量を終わらせておくことも検討した方がよいでしょう。

相続した不動産を売却する際に使える減税措置

相続した不動産は約3年以内を目安に売却すると、税金が安くなる特例を適用できる可能性があります。

相続した不動産の売却時に使える可能性のある特例は、2種類あります。

| 特例 | 概要 |

|---|---|

| 支払った相続税の一部を、取得費に加算できる。 |

| 被相続人の居住用不動産を売却した場合、最大3,000万円まで控除を受けられる。(相続人の数が3人以上である場合、控除額は2,000万円までとなります。) |

どちらの特例も、相続開始から概ね3年以内を目安に売却することが、利用できる条件の1つになっています。

不動産の売却には、一般的に3~6ヶ月かかるといわれていますが、地方の土地など、場合によっては売却が長引いてしまう可能性もあります。

売却に取りかかるのが遅かったために、特例を申請可能な期限に間に合わず、支払う税金が増えてしまったという事態は、できれば避けたいですよね。

そのため特例が適用できる場合は、名残惜しいかもしれませんが、早めに売却に向けて動き出すのがおすすめです。

ここからは、以下の2つの特例の詳細と適用できる要件について、解説します。

- 相続財産の取得費加算の特例

- 相続空き家の3,000万円特別控除の特例

相続財産の取得費加算の特例

「相続財産の取得費加算の特例」とは、相続(または遺贈)で取得した不動産を、一定期間内に第三者に売却した場合に適用できる特例です。

譲渡所得を求める計算において、土地や建物について支払った相続税相当の金額を「取得費」に加算することができます。

譲渡所得とは?

不動産や株式などの資産の売却によって生じる所得(売却益)のことです。

不動産の譲渡所得は、給与所得や事業所得とは分けて計算をします。

=譲渡価格-(譲渡費用+取得費)

=譲渡価格-(譲渡費用+被相続人から引き継いだ取得費+譲渡資産について支払った相続税の一部)

- 相続や遺贈により財産を取得した者であること

- その財産を取得した人に相続税が課税されていること

- その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

相続空き家の3,000万円特別控除の特例

「相続空き家の3,000万円特別控除の特例」とは、一定の要件を満たしていると、相続(または遺贈)によって取得した被相続人の居住用家屋や家屋の敷地を売却した時に、譲渡所得から最大3,000万円まで控除できる特例です。

特例を適用した場合の譲渡所得の計算式は、以下の通りです。

=譲渡価格-(譲渡費用+取得費)-3,000万円

- 昭和56年5月31日以前に建築された家屋(旧耐震基準)であること

- 区分所有建築物(マンション等)は対象に含まれない

- 相続するまでに被相続人以外が居住していない

譲渡の要件

- 令和9年12月31日までに売ること

- 建物が譲渡した翌年2月15日までに一定の耐震基準を満たしているか、または取り壊していること

- 相続から譲渡までに居住や事業、貸付けに使われていない

- 相続開始のあった日から3年を経過する日の属する12月31日までに売っている

- 売却代金が1億円以下

出典:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

相続税の取得費加算と、空き家の3,000万円特別控除は選択適用です。どちらも要件を満たす場合には、有利な方を選択する必要があります。

空き家の3,000万円控除は税制改正によってこれまで延長されてきていますが、要件も変更されています。常に最新の税制で適用できるかをチェックするようにしてください。

不安であれば、税理士などの専門家に早目に相談してください。

相続した不動産の売却にかかる税金・費用

相続した不動産の売却には、以下のようなお金がかかります。

| かかるお金 | 金額の目安 |

|---|---|

| 相続登記の登録免許税 | 不動産の固定資産税評価額×0.4% |

| 譲渡所得税 | {売却価格-(取得費+譲渡費用)-特別控除額}×税率 |

| 印紙税 | 1,000円~6万円(売却金額によって変わる) |

| 仲介手数料 | (売却価格×3%+6万円)+消費税 |

| 相続登記費用(司法書士への報酬) | 6~8万円 |

| 測量費用 | 50~80万円 |

| 解体費用 | 100~300万円 |

| ハウスクリーニング費用 | 3万~10万円 |

| 各種書類の発行費用 | 約300円/枚 |

ここからは、相続した不動産を売却した時にかかる税金と費用について、それぞれ解説していきます。

相続した不動産の売却にかかる税金

相続した不動産の売却にかかる税金は「相続登記の登録免許税」「印紙税」「譲渡所得税」です。

このうち、譲渡所得税は不動産を売却して譲渡所得があった場合にのみ課税されます。

▼相続登記の登録免許税

相続した不動産を売却するには、被相続人から相続人へ名義変更が必要です。

この手続きを「相続登記」といい、登録免許税がかかります。

登録免許税は、相続する不動産の固定資産税評価額をもとに、税額が決まります。

▼譲渡所得税

不動産を売却して得た利益(譲渡所得)に対して課される「所得税」と「住民税」を合わせて「譲渡所得税」といいます。

不動産の所有期間が相続人と被相続人とあわせて5年を超えていれば、譲渡所得税の税率は20.315%です。

={譲渡価格-(譲渡費用+取得費)}×20.315%

(※所有期間が5年以下の場合は、税率は39.63%になります。)

たとえば不動産を売却して1,000万円の利益(譲渡所得)があり、控除の特例を適用しない場合、税額は以下のようになります。

譲渡所得税

=譲渡所得×税率

=1,000万円×20.315%

=203万1,500円

▼印紙税

印紙税とは、不動産の売却時に取り交わす「売買契約書」に対して課される税金です。

不動産を売却した価格によって、印紙税の金額は変動します。

| 契約書に記載されている金額 | 印紙税額(※) |

|---|---|

| 10万円超え50万円以下 | 200円 |

| 100万円超え500万円以下 | 1,000円 |

| 500万円超え1,000万円以下 | 5,000円 |

| 1,000万円超え5,000万円以下 | 10,000円 |

| 5,000万円超え1億円以下 | 30,000円 |

| 1億円超え5億円以下 | 60,000円 |

参考:国税庁 印紙税額

(※)令和9年3月31日までの軽減税率を適用した場合の税額

相続した不動産の売却にかかる費用

相続した不動産の売却には、以下のような費用がかかります

- 仲介手数料(不動産会社への報酬)

- 相続登記費用(司法書士への報酬)

- 測量費用

- 解体費用

- ハウスクリーニング費用

- 各種書類の発行費用

売却の状況に応じて、かかる費用は異なります。全ての費用が必ずかかる訳ではありません。

▼仲介手数料

仲介で不動産の売却を依頼して成約した場合は、不動産会社に「仲介手数料」を支払います。

仲介手数料は以下の式で、おおよその金額を見積もれます。

なお、不動産買取で売却した場合には、仲介手数料はかかりません。

▼相続登記費用

相続登記の手続きを司法書士に依頼した場合は、司法書士への報酬がかかります。

報酬は司法書士がそれぞれ定めていて、決められた基準はありませんが、2018年に実施されたアンケートによると、平均して6万円~8万円が相場となっているようです。

参考:日本書士連合会「司法書士の報酬」(2022年12月20日閲覧)

▼測量費用

不動産の売却にあたって、土地の測量を行う場合には測量費用がかかります。

測量費用は、土地の大きさや隣接する土地の数、官民境界立会が必要かどうかによって変動しますが、50万~80万円が目安となります。

▼解体費用

土地に建っている建物を解体して売却する場合には、解体費用や整地費用がかかります。

建物の大きさや構造によって金額は異なりますが、木造住宅の解体の相場は100万~300万円となっています。

▼ハウスクリーニング費用

売却する不動産にハウスクリーニングを実施した場合には、ハウスクリーニング費用がかかります。

クリーニングを依頼する箇所によって金額は変動しますが、3万円~10万円ほどかかります。

▼各種書類の発行費用

各種手続きのために、書類を発行する時に手数料がかかります。

自治体や発行する書類によって金額は多少異なりますが、1通300円前後です。

費用総額シミュレーターで売却にかかる費用を算出してみよう

以下の費用シミュレーターを使って、あなたの不動産を売ったときにかかる費用を算出してみましょう!

「売却価格」「購入価格」「物件の所有期間」「現在住宅として住んでいるか」をそれぞれ入力し、「費用を算出する」ボタンを押すと、売却時にかかる費用が自動で算出されます。

※購入価格が分からない場合は空欄で大丈夫です。

費用の内訳も表示されますので、まずはどんな費用がいくらかかるのかを把握しておきましょう。

不動産を売却して相続税の納税資金に充てる場合には、売却に係る税金や費用をしっかりと見積もっておかないと資金不足になる可能性があります。

とくに譲渡税は多額になる可能性があります。

相続税と譲渡税は別ものになります。相続税がかかるから譲渡税がかからないことにはならないのです。

不動産会社、税理士と連携を取りながら計画的に準備を進めてください。

相続した不動産を売却する際の注意点

ここでは相続した不動産を売却する際の注意点をまとめています。

譲渡所得税の課税率は所有期間で異なる

不動産の売却で、利益が出た場合に課せられる譲渡所得税は、不動産の所有期間によって税率が異なります。

- 売却した年の1月1日時点での所有期間が5年以下:税率は39.63%

- 売却した年の1月1日時点での所有期間が5年超え:税率は20.315%

相続した不動産に関しては、被相続人がその不動産を購入した時期を引き継いで計算します。

よって、親が長く住んでいた実家を相続した場合、低い税率で計算されることが多いです。

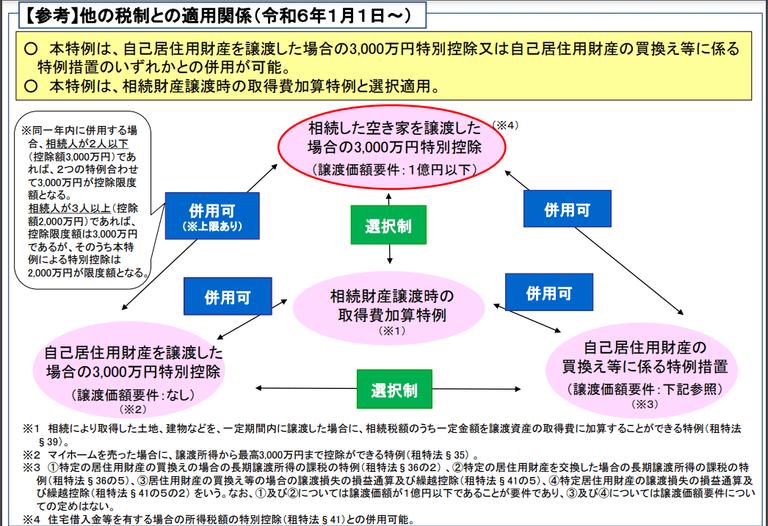

併用可能・不可な特例がある

相続した不動産を売却する際の減税措置には併用可能な特例と不可のものがあります。

以下は国税庁のページで掲載されている画像です。相続した不動産を売却する際は目を通しておくとよいでしょう。

引用:国税庁

相続税路線価は変動する可能性がある

土地の評価の基準となる価格を「相続税路線価」といいます。相続税路線価は、毎年1月1日時点での一定の範囲内での道路に面した土地を評価するもので、毎年7月に国税庁により公表されます。

よって、その土地の所有者である被相続人が死亡した日が年末であった場合、評価額が変わる可能性があります。

通常、相続発生は被相続人が他界したことを相続人が知った日を基準とし、その翌日から数えて10カ月以内に相続税の申告・納税を行います。土地の相続税を計算する際は、いつの路線価を基準とするか、注意が必要です。

相続した不動産を売却する場合には、被相続人の取得日と取得費を引き継いで計算することになります。

被相続人の取得費が不明の場合には、売却金額の5%を取得費とみなして計算することになります。

譲渡税が多額になる可能性があるため気を付けてください。

適用できる特例を上手く使って譲渡税を抑えるようにしましょう。

まとめ

相続も不動産の売却も、人生で何度も行うことではありません。わからないこと、疑問に思うことがあるのは当然です。

納得のいく形で売却を成功させるには、困った時に頼れる、信頼できる不動産会社を見つけることが重要です。

まだ不動産会社に相談をしていないという方は、すまいステップの不動産一括査定を受けてみませんか?

不動産一括査定サイトのすまいステップは、加盟企業が以下のような基準を満たしているため、実力の面でも信頼できる担当者を見つけやすいという特徴があります。

【すまいステップの加盟基準】

- 宅地建物取引士の資格保有者がいる

- 不動産売買仲介営業歴5年以上のベテランがいる

- 累計100件以上の売買仲介実績がある

- 市場相場よりも高値で販売した事例がある

一括査定サイトは、無料で利用できます。

「費用を抑えて売却するにはどうしたらいいか」「できる限り高く売りたい」「家を残して売ることはできないか」などなど、査定時に相談することもできるため、ぜひご利用ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

相続した不動産を売却する場合には、手続きが複雑になり、時間もかかります。

とくに売却代金を相続税の納税資金に充てる場合には、相続税の納税期限が10ヶ月以内であることから時間との戦いになります。

不動産会社や税理士などの専門家のサポートを受けながら進めるようにしましょう。

- 監修渡邊 浩滋

- 大学在学中に司法書士、卒業後に税理士の資格を取得。総合商社法務部、資産税専門の税理士法人勤務を経て、2011年に独立。実家のアパート経営を立て直した経験を基に、税理士と大家の複眼的な視点で賃貸経営をサポートする。2018年より、大家さん専門税理士の全国ネットワーク「Knees bee」代表。執筆・講演実績も多数。

- 【保有資格】税理士・宅建士・司法書士・FP

- 【URL】Knees bee 税理士法人