マンション評価額とは、相続税や贈与税などを計算するときの基準となる課税価格のことです。

評価額を把握することで、マンションの価値が分かり、手持ちの不動産の資産価値を明確に判断できます。

例えば、人生の中で必ず直面する両親や兄弟が亡くなった後の不動産の相続。マンションや戸建てなどの不動産を相続する場合、評価額に応じて相続税が課税されます。(評価額)

相続税は不動産の売却価格ではなく、評価額という基準で決められており、どのような種類の不動産かによって評価額は異なります。また、分譲マンションの場合は土地部分と建物部分の計算が別々で必要など、相続税の計算もややこしいと考えられがちです。

この記事では、マンション評価額の調べ方について初心者にも分かりやすく解説しています。

また、記事の最後に相続税に関する節税対策も併せて紹介していますので、是非最後までご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

相続税は「マンションを含めた全資産」が対象

相続税は、「マンションを含めた全資産」がいくらかを算出したうえで計算されます。

マンションの相続評価額のみでは相続税を計算することができないので注意してください。

相続税の計算では、マンション相続評価額などの「被相続人の遺産相続」から、相続人全員に対して「家族全体の相続税」を算出し、その後に実際の分割割合によって「各相続人の相続税額」を計算します。

そのため、相続税を計算するには、マンションの相続税評価額だけでなく、現金資産や生命保険を足し、また借金や葬儀用などを差し引いて算出します。

マンションの相続対象部分

分譲マンションの評価額の計算手順をざっくり説明すると以下の通りとなります。ポイントは「土地部分と建物部分の評価額を分けて算出する」ということです。

マンション所有者は、専有部分の建物だけでなく、土地の権利も持っています。

マンションを売却する際、土地と建物の権利を切り離すことはできません。

そのため、マンションの相続評価額は以下の手順で算出します。

- 分譲マンションの土地部分の評価額を算出

- 分譲マンションの建物部分の評価額を確認(計算は無し)

- ①と②の評価額を合算=分譲マンションの評価額

分譲マンションの「土地部分」と「建物部分」

お伝えした通り、分譲マンションの評価額を計算する前提として、「土地」と「建物」の2つに分けて計算する必要があります。

購入した部屋部分に対して、保有する土地面積も異なるため、それぞれを計算し、合計した金額が評価額になることは理解しておきましょう。土地と建物の両方の計算が必要ですが、求め方は土地と建物で異なるため、注意が必要です。

土地部分を含めた相続税評価は持分割合に基づいて計算されることを頭に入れておくとよいでしょう。

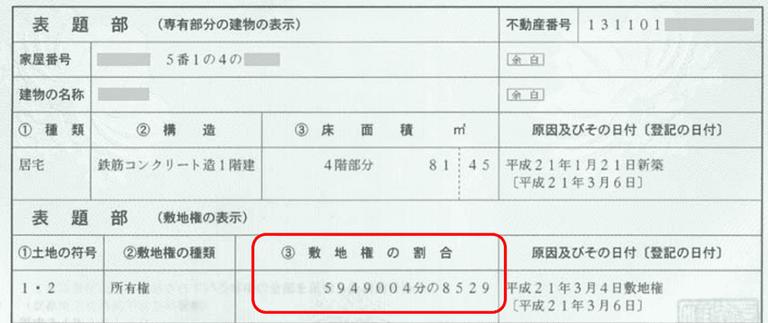

計算に必要な「持分割合」とは?

持分割合とは、マンション全体に対して自身が所有する専有部分の割合のことを指します。

持分割合は、管理費や修繕積立金の割り当てにも利用されており、マンション管理組合の総会での議決権にも使われます。持分割合はマンションの売買契約書で確認することが可能です(※以下画像参照)

「土地部分」の評価額の調べ方

評価額の計算手順を理解したところで、まずは分譲マンションの土地部分の評価額を算出してみましょう。

土地部分の評価額を計算する方法として、路線価方式と倍率方式の2種類が存在します。

- 路線価方式

- 道路ごとに設定された値段(路線価)をもとに計算する方法

- 市街地であればこちらを適用するのが一般的(路線価が設定されている場所)

- 倍率方式

- 固定資産税評価額に地域ごとに設定されている評価倍率をもとに計算する方法

- 路線価が設定されていない郊外で使用

簡単に説明すると、路線価方式は市街地、倍率方式は郊外で適応されると覚えておいてください。

ここでは、一般的な路線価方式を使った土地部分の評価額の計算方法を解説します。

路線価方式を使って土地部分の評価額を計算する場合、以下の手順で調べるとよいでしょう。

- 国税庁のホームぺージで路線価を調べる

- 「奥行価格補正率」を掛けて1㎡あたりの評価額を算出

- マンション全体の評価額を算出

- 持分割合を掛けて土地に対する専有部分の評価額を算出

手順毎に解説していきます。参考:路線価方式による宅地の評価

手順① 国税庁のホームぺージで路線価を調べる

路線価とは、道路に面した土地に設定された1平方メートル当たりの評価額です。

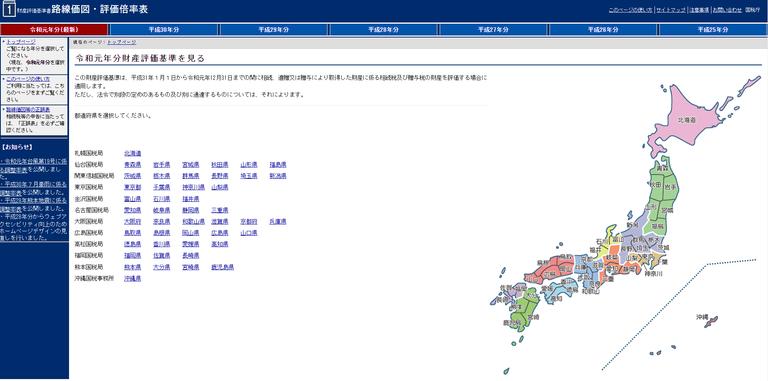

路線価は国税庁のホームページから確認できます。まずは相続するマンションの住所から、適用される路線価を把握しましょう。

表示されている日本地図から都道府県を選択し、「路線価」をクリックすると市区町村を選ぶことが出来るので、画面の指示に従いましょう。

すると路線価図が表示されますので、自分の住んでいる路線価を探してみましょう。

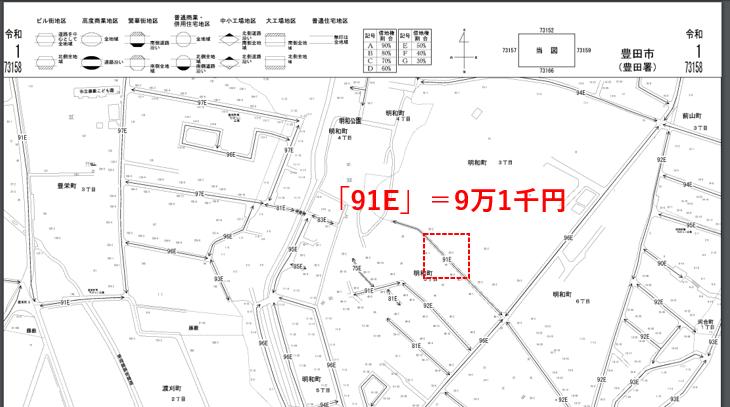

路線価図には以下図のように1㎡当たり1,000円単位で路線価が表示されています(この場合は1㎡あたり9万1千円)

手順② 「奥行価格補正率」を掛けて1㎡あたりの評価額を算出

路線価が分かれば、次は1㎡あたりの評価額を算出します。

計算式としては以下となります。

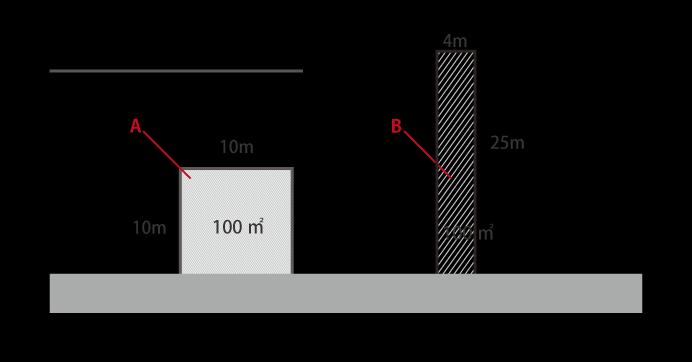

奥行価格補正率とは、奥行きが長く、使いにくい土地の評価を下げる減額補正率です。

上の図1のように面積が同じである2つの土地があった場合、土地Aの方が利用用途が広いと考えられますよね?しかし、面積が同じのため、評価額も同じ価値となってしまいます。

そこで、Bのように道路からの奥行が極端に長い場合や短い場合は、土地を利用しづらい、つまり価値が低いということで、奥行価格補正率を使うことで土地の評価額を下げる計算が可能となる、ということです。

奥行補正率は国税庁の「奥行価格補正率表(令和7年分)」で定められている以下の値を使用してください。

| 奥行距離(メートル) | 普通住宅地区 |

|---|---|

| 10~24未満 | 1 |

| 24~28未満 | 0.97 |

| 28~32未満 | 0.95 |

| 32〜36未満 | 0.93 |

| 36〜40未満 | 0.92 |

| 40〜44未満 | 0.91 |

| 44〜48未満 | 0.90 |

| 48〜52未満 | 0.89 |

ちなみに、以下のような住宅地は特別な計算が必要となります。

- 角地

- 二方、三方、四方が道路に接している

- 不整形地

- 間口が狭い、奥行きが長い、崖地、道路に面していない

- 私道に面している

以下の場合の計算方法については国税庁の「路線価方式による宅地の評価|財産の評価|国税庁」にて定められていますので参考にしてください。

手順③ マンション全体の評価額を算出

1㎡あたりの評価額を算出したら、そこに宅地面積(土地面積)を掛けて土地全体の評価額を算出しましょう。

宅地面積は売買契約書に記載されているものを確認しましょう(※以下画像参照)

手順④ 持分割合を掛けて土地に対する専有部分の評価額を算出

路線価方式もしくは倍率方式でマンション全体の土地の評価額を算出したら、自分の評価額を算出します。

路線価がない場合は倍率方式で計算する

土地の評価額は基本的には路線価を参考にしますが、地域によっては路線価が設定されていないこともあります。

この場合は倍率方式で評価額を算出します。倍率方式の計算式は、以下の通りです。

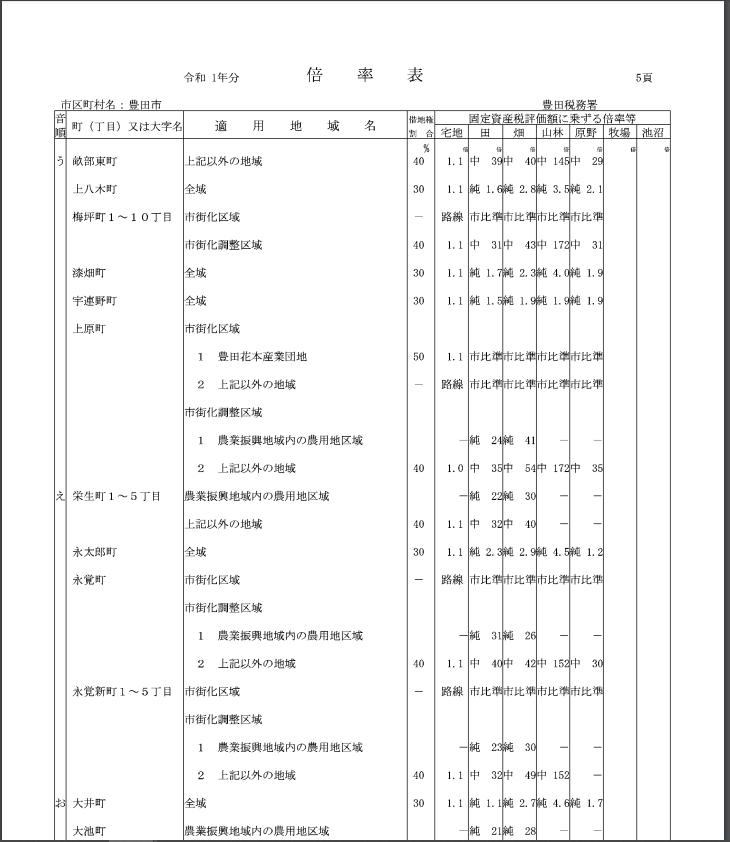

この倍率も、路線価と同じく国税庁のホームページの倍率表(※以下画像参照)から確認できます。倍率表の「宅地」という欄から、住所に該当する倍率を探しましょう。

相続するマンションが該当する地域の倍率を調べ、固定資産税評価額とかけ、さらに持ち分割合をかけると評価額が分かります。

分譲マンションで1戸単位で相続する場合は持ち分割合をかけますが、1棟丸ごと相続の場合は、倍率をかけるだけ算出可能です。

「建物部分」の評価額の調べ方

建物部分の評価額は、固定資産税評価額の金額と同じです。

固定資産税評価額は、課税明細書や固定資産評価証明書の「価格」または「評価額」の欄に記載されています。課税明細書や固定資産評価証明書は、市区町村の税務課に申請することで取得することができます。

固定資産税評価額の確認方法は以下の2通りです。

- 「課税明細書」を確認

- 「固定資産評価証明書」を確認

それぞれ詳しく解説していきます。

調べ方① 課税明細書で確認

課税明細書とは、毎年1月1日現在の物件の所有者に対して送られてくる、その年に支払う税額を知らせる通知書のことです。通知書内の「価格」あるいは「評価額」と記載されている欄を確認しましょう。

課税通知書を紛失した場合は原則として再発行することができませんが、本人または同居親族が市役所市民税課へ向かえば職員が説明してくれます。

調べ方② 固定資産税評価証明書で確認

固定資産評価証明書とは、「固定資産課税台帳に記載されている土地や建物の証明書」のことで、市区町村の税務課に申請することで手に入れることが出来ます。

取得の際には以下の書類が必要になるので注意しましょう。

- 窓口に来た人の本人確認書類

(運転免許証、パスポート、在留カード、顔写真付き住民基本台帳カード、健康保険証、年金手帳、介護保険証、老人医療証、後期高齢者医療証、ただし顔写真がない本人確認証明書のときには前出の内2つを提示) - 法人申請は法人代表者印(委任状は不要)

- 委任状(本人以外の場合)

- 証明手数料

申請手数料は各市町村によっても違いますが、1筆、1棟につき、おおよそ300円前後が目安となります。課税明細書と同様に「評価額」あるいは「価格」と表記された欄を確認しましょう。

マンション評価額の計算例

それでは、前章の計算式を利用して分譲マンションの評価額を計算しています。相続するマンションを当てはめてみるなりして参考にしてみましょう。

路線価が30万円/㎡、土地面積が1,200㎡、奥行き補正率が0.9だとします。この数値をもとに路線価方式に当てはめると以下の通りとなります。

持分割合1分の27(例のため簡単な数字にしています)をかけます

これにより分譲マンションの土地の評価額は、1,200万円になります。

また、建物の評価額を求めなければなりません。課税証明書には、各部屋の固定資産税評価額は800万円と記載されていました。

マンションの専有部分の評価額=固定資産税評価額であるため、よって建物の評価額は800万円となります。

以上の結果から、土地と建物の評価額を足すと

となるので、この分譲マンションの評価額は2,000万円になることがわかります。

2024年1月1日以降の相続評価額のルール

2024年(令和6年)1月1日以後の相続または贈与により取得する「居住用の区分所有財産(分譲マンション)」について、評価額の算定ルールが抜本的に見直されました。

これまでの評価方法では、市場価格と相続税評価額の間に大きな乖離が生じることがあり、特にタワーマンション等を利用した過度な節税策が問題視されていました。

本改正は、この不公平を是正し、評価額をより実勢価格(時価)に近づけることを目的としています。(参考:国税庁 『居住用の区分所有財産の評価について(法令解釈通達)』)

改正の核心:評価額が市場価格の60%未満なら補正対象

従来は、土地は「路線価」、建物は「固定資産税評価額」に基づいて計算するだけで評価額が確定していました。

しかし新ルールでは、この従来の計算に加えその評価額が市場価格の6割以下戸極めて低い場合に評価額に補正がかかります。

具体的には、国税庁が定める計算式により算出した評価乖離率を用い、以下の基準で判定を行います。

判定基準:従来の評価額が、市場価格の60%に満たない場合

処置:評価額が市場価格の60%になるまで引き上げる

つまり、「マンションの相続税評価額は、最低でも市場価格の60%以上でなければならない」という下限ルールが設定されたことになります。

2. 影響を受ける物件・受けない物件

すべてのマンションが一律に増税となるわけではありません。影響の有無は、物件ごとの「評価乖離率」によって決まります。

| 影響を受けやすい物件(増税リスク大) | 影響を受けにくい物件(現状維持) |

| 築浅(築年数が短い) | 築古(築年数が経過している) |

| 超高層(タワーマンション等) | 低層(総階数が少ない) |

| 高層階(所在階が高い) | 低層階(所在階が低い・地下) |

統計上、築年数が浅く高層であるほど市場価格(実勢価格)が高くなる傾向にあるため、従来の評価額との差(乖離)が大きくなり、補正対象となる可能性が高まります。

3. 評価額算定の具体的プロセス

評価額の決定は、以下の手順で行われます。

- 従来の評価額を算出まずは従来通り、路線価(土地)と固定資産税評価額(建物)を用いて基礎となる評価額を計算します。

- 評価乖離率の算出「築年数」「総階数」「所在階」「敷地持分狭小度」の4つの要素を係数とした計算式に当てはめ、その物件の市場価値が従来の評価額の何倍にあたるか(乖離率)を算出します。

補正計算の適用

乖離率が1.67以下の場合:従来の評価額をそのまま採用。

乖離率が1.67を超える場合:乖離率に基づき、市場価格の60%相当額になるよう評価額を補正。

例:市場価格が1億1900万円、相続税評価額が3720万円の場合

- 乖離率を求める

- 市場価格(1億1900万円)÷相続税評価額(3720万円)=乖離率(3.2倍)

- 乖離率が1.67倍なので、事情価格の60%を相続税評価額とする

- 市場価格(1億1900万円)×0.6 = 相続税評価額(7140万円)

※「1.67」という数字の根拠

市場価格が評価額の約1.67倍であるとき、評価額は市場価格のちょうど60%となります。したがって、市場価格が評価額の1.67倍を超えて高騰している物件のみが、是正の対象となります。

マンションの評価額が高いとどうなる?

マンションを活用するには、評価額を知ることが大切ですが、評価額が高いとどのようなメリットやデメリットがあるのでしょうか。

売却時に高く売れやすい

マンションの評価額が高いことは、マンション自体の価値が高いことを意味するので好条件で売却がしやすくなります。

評価額の高いマンションを所有したい人は多く、住居用だけでなく、投資用マンションとしても需要があります。

評価額が高いとマンションを高く売れやすいので、売り手有利と言えます。

マンション売却については、「マンション売却で失敗しないための注意点」も参考にしてください。

賃貸なら家賃を上げやすい

マンションを賃貸で利用している場合も、評価額が高いと家賃を高く設定しやすいです。

評価額が高いマンションは、基本的に都市部に近く、利便性の高いため、家賃が高くても借主を見つけることができます。評価額が高く便利な物件なら、多少強気の値段設定でも入居者が獲得できる可能性が高いため、投資向けの物件とも言えるでしょう。

相続税が高くなってしまう

評価額が高いことのデメリットとしては、相続時に相続税が高くなってしまうことです。マンションを相続する場合、売却価格や物件の取得費ではなく、評価額を基準に相続税が算出されるためです。

ただし、相続税を節約する方法はあります。

そこで、次の章では相続税の節約対策を紹介していきます。

まずはマンションの相続税がどれくらいになるのか知りたい方は以下の記事でも詳しく解説していますので合わせてご覧ください。

マンション相続税の節税対策5選

相続税といっても、決して安い金額ではありません。この章では少しでも分譲マンションの相続税を安くしておきたい人のために、控除や特例、様々な観点から相続税を減額する方法を解説していきます。

① 全ての人が受けられる「基礎控除」

相続税には基礎控除があり、これは全ての人に適用されます。基礎控除の計算式は「3,000万円+相続人の数×600万円」であり、相続人が多いほど控除額は大きくなります。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

(参考:国税庁『No.4152 相続税の計算』2025年12月閲覧)

法定相続人が5人以上になる場合は、1人増えるごとに控除額が600万円加算されます。

法定相続人は配偶者や父母などの直系尊属、兄弟姉妹が該当します。相続評価額が基礎控除額以下なら非課税となるため、税負担はありません。

② 配偶者が受けられる「配偶者控除」

遺産を相続する配偶者は、配偶者控除が受けられます。配偶者控除は「1億6,000万円」か、「配偶者の法定相続分相当額」のどちらかの金額で適用されます。

より大きい金額になるほうを適用できるため、配偶者控除を使うと相続税がかからないことも多いでしょう。

法定相続分は法定相続人の数によって決まり、例えば相続人が配偶者しかないなら財産全てとなります。配偶者に加えて第1順位の相続人がいるなら、配偶者の法定相続分は財産の1/2です。相続人が増えると法定相続分の割合は減少します。

(参考:国税庁『No.4158 配偶者の税額の軽減』2025年12月閲覧)

③ 「小規模宅地特例」を利用する

前章で紹介した相続税の控除のほかに、相続税の大幅な節税ができる方法として「小規模宅地特例」があげられます。この「小規模宅地特例」とは土地の330㎡までの部分の評価を、80%減額できる制度です。例えば、土地の評価額が1,000万円だとすると、200万まで減額され800万円を浮かせることができます。

小規模宅地特例を利用する条件

注意点として、特例を受けるには、相続人、あるいは所有者が居住用に使用している必要があり、相続後も相続税申告の期間内は継続して使用する必要があります。

- 被相続人の居住用に使っていた宅地であること

- 被相続人と同居または生計を一にしていた親族であること

一方、同居していない相続人が土地を相続すると、自身が別に住宅を保有している場合小規模宅地特例は利用できないので、注意が必要です。

相続人ごとの小規模宅地特例適用要件

また、被相続人が住んでいた宅地が誰に相続されたのかによって条件が変わります。相続人ごとの条件は以下のようになります。

| 相続人の種類 | 要件 |

|---|---|

| 配偶者 | 無条件 |

| 被相続人と同居していた親族 | 相続開始時から相続申告期限までその住居に住み続け、その宅地を所有していること |

| 被相続人と同居していない親族 | ・被相続人に配偶者や同居している親族がいないこと ・相続税申告期限まで宅地を所有していること ・被相続人の死亡時まで自身が住んでいる宅地を所有したことがないこと ・相続開始前三年以内に、自身や自身の配偶者などが所有する家屋に住んだことがないこと |

相続人が配偶者である場合は無条件で特例が適用される一方、被相続人と同居している親族や、同居していない親族はいくつかの要件に当てはまる必要があります。

④ 相続したマンションを売却する

「相続したマンションを売却し、その代金を相続税の納税資金に充てたり、遺産分割を容易にしたりする方法があります。

ただし、相続税の計算はあくまで相続開始時点の評価額に基づいて行われ、売却価格が相続税額に直接影響することはありません。

なお、相続した不動産を売却して利益(譲渡所得)が出た場合は、別途、譲渡所得税が課税される点に注意が必要です。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

⑤ マンションを購入しておく

相続する資産のほとんどが現金になるなら、事前にマンションを購入し、不動産化して相続することで税金を安くできます。現金だとそのままの金額が課税対象となりますが、不動産なら評価額で計算されるため、購入価格よりも課税対象が縮小できます。

例えば1,000万円で購入したマンションは、評価額上は1,000万円を下回るため、その差額分だけ現金で相続するよりもお得になるでしょう。

マンションは建物は50~70%程度、土地は80%程度の評価額になるため、節税効果は高いです。また、購入したマンションを賃貸物件にして相続すると、評価額を30%引き下げることができ、さらにお得になります。

⇒マンションの売却時にかかる税金はこちら

まとめ

分譲マンションを相続する場合、評価額によっては高い税金が発生する可能性もあるため、注意しなければなりません。少しでもお得に相続するには、不動産会社に相談して、相続税対策を練ることが大切です。

不動産会社なら、分譲マンションの評価額も素早く算出し、価値に見合った処分方法を提案してくれます。不動産会社と協力して、よりお得になる方法で相続し、分譲マンションを上手に活用しましょう。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑