「相続した土地を3年以内に売却すると節税できるってほんと?」

相続した土地を売却すると、多くの場合「譲渡所得税」が発生します。

しかし相続不動産を3年以内に売却すると、「取得費加算の特例」と「相続空き家の特例」の適用が受けられます。

3年以内とは厳密には、「相続空き家の特例」は「被相続人が亡くなった日の翌日」から数えて3年後の年の12月31日までの期間です。

「取得費加算の特例」は、相続税の申告期限(相続を知った日の翌日から10カ月)から3年以内なのでおおよそ「亡くなってから3年10カ月以内」に売却することで適用条件を満たすことになります。

今回は、相続した土地を売却する際にかかる税金と活用できるこの2つの特別控除 についてわかりやすく解説します!

特例の適用には一定の条件があります。最後まで読んで、どの特例が使えるのか確認しましょう。

相続した不動産の売却にかかる税金を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

そもそも相続した土地を3年以内に売却するとどんな税金がかかる?

相続した土地を売却する際には、いくつかの税金が関係します。重要なのは、「3年以内の売却」で利用できる特例の対象になる税金と、対象にならない税金をはっきりと区別しておくことです。

それぞれについて、詳しく見ていきましょう。

利益(譲渡所得)に対してかかる税金【特例の対象】

これらは土地を売却して得た「利益」に対して課税されるもので、3年以内売却の特例を使うことで、この税額を直接的に減らせる可能性があります。

① 所得税・住民税(合わせて「譲渡所得税」)

土地の売却で出た利益は「譲渡所得」と呼ばれ、この譲渡所得に対して所得税と住民税が課税されます。これらをまとめて一般に「譲渡所得税」と呼びます。

譲渡所得の計算式は以下の通りです。

譲渡所得=売却価格-(譲渡費用+取得費)

- 取得費:その土地を元の所有者(被相続人)が購入したときの代金や手数料。

- 譲渡費用:今回の売却でかかった仲介手数料や測量費など。

この計算で利益(黒字)が出た場合にのみ、譲渡所得税は課税されます。もし損失(赤字)が出た場合や、後述する特例を使って利益がゼロになった場合は、譲渡所得税はかかりません。

相続後3年以内に売却すると使える特例は、この「譲渡所得」の額を計算上小さくすることで、最終的な所得税・住民税の負担を軽減してくれる、非常に強力な制度です。

売却手続きそのものにかかる税金【特例の対象外】

以下の税金は、売却で利益が出たかどうかに関わらず、売買契約や登記手続きといった行為そのものに対して発生します。そのため、相続後3年以内に売却しても、特例によって税額が安くなることはありません。

② 印紙税

不動産の売買契約書を作成する際に課される税金です。契約書に記載された売却価格に応じて税額が決まり、収入印紙を契約書に貼り付けて納税します。

印紙税の金額は、一般的には数千円から数万円程度になります。

- 税額の詳細はこちらをクリック

- 令和9年3月31日までの間に作成される売買契約書に関しては、軽減税率が適用されて、以下の税額となります。

売買契約書に記載された契約金額 印紙税額(軽減税率適用) 1万円未満 非課税 1万円以上10万円以下 200円 10万円以上50万円以下 200円 50万円を超え100万円以下 500円 100万円を超え500万円以下 1,000円 500万円を超え1,000万円以下 5,000円 1,000万円を超え5,000万円以下 1万円 5,000万円を超え1億円以下 3万円 1億円を超え5億円以下 6万円 5億円を超え10億円以下 16万円 10億円を超え50億円以下 32万円 国税庁「不動産売買契約書の印紙税の軽減措置」(2025.7.7閲覧)を参考にすまいステップ編集部が表を作成

③ 登録免許税

不動産の名義変更などの「登記」手続きの際に課される税金です。相続不動産の売却では、主に以下の登記で売主が負担することになります。

- 相続登記:土地の名義を亡くなった被相続人から相続人へ変更するための登記。これは売却の前提として必須の手続きです。

- 税率:固定資産税評価額 × 0.4%

- 抵当権抹消登記:亡くなった方が住宅ローンなどを利用しており、土地に抵当権が設定されている場合に、それを抹消するための登記。

- 税率:不動産1個につき1,000円

これらの登録免許税も譲渡所得とは関係ないため、3年以内売却の特例による節税効果はありません。なお、買主へ名義を移す「所有権移転登記」の登録免許税は、買主が負担するのが一般的です。

不動産を相続する場合には、不動産取得税はかかりません。

また、不動産の売却に係る譲渡税の計算にあたって、相続登記をした登記費用は、取得費に計上することができます。また売買契約書に貼る印紙税は譲渡費用となります。

ただし、抵当権抹消の登記費用は譲渡費用にならないので気を付けてください。

相続した土地を3年以内に売却すると使える特例は2つ

先ほど解説した、所得税・住民税(合わせて「譲渡所得税」)に適用される特例について解説します。

相続した土地は、相続から3年以内に売却すれば利用できる特例があるため、適用要件に当てはまれば大幅に節税できる可能性があります。

相続した土地を3年以内に売却した時に使える特例は以下の2つです。

- 相続税の納税から3年以内の売却:取得費加算の特例

- 相続開始から3年以内の売却:相続空き家の特例

相続した土地を売却するとなると、譲渡所得税の他にも印紙税や登録免許税、仲介手数料など、様々な税金や費用がかかります。

そのため、売却後の税金負担を少しでも軽減するために特例を上手に活用しましょう。

次の章からは、それぞれの特例について解説します。適用条件に当てはまるかどうか確認していきましょう。

相続した土地を3年以内に売却すると使える特例①取得費加算の特例

この章では、取得費加算の特例(相続財産を譲渡した場合の取得費の特例)について解説します。

特例の仕組み

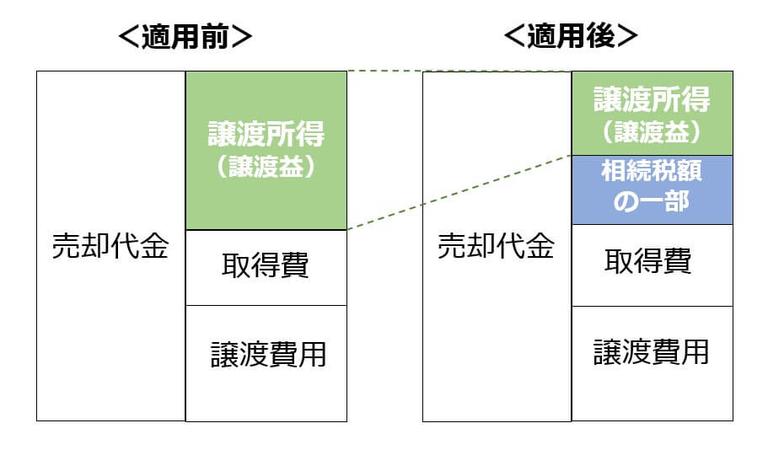

相続した土地を、相続税の納税から3年以内に売却する場合、相続税額の一部を取得費に加算できる「相続財産を譲渡した場合の取得費の特例」を利用できます。

土地を相続すると相続税が発生し、さらにその後売却すると、譲渡所得が出れば相続税を支払った後でも譲渡所得税が発生します。

そこで、相続人の税金負担を軽減するための特例です。

控除額の計算式

「取得費加算の特例」における控除額の計算式は以下の通りです。

例えば、土地6,000万円と現金6,500万円を相続して2,500万円の相続税を納めた場合、控除額は1,200万円[2,500万円×(6,000万円÷1億2,500万円]となります。

特例を利用する場合、この土地の購入価格が4,000万円、売却価格が7,000万円、譲渡費用が210万円の場合、控除額を差し引いた譲渡所得は1,590万円(7,000万円 – 210万 – 4,000万円 – 1,200万円)です。ここに税率(20.315%)を掛けて、譲渡所得税は323万円となります。ただし、特例を利用しなかった場合の譲渡所得は2,790万円であるため、譲渡所得税は566万7,885円です。

つまり、取得費加算の特例によって243万7,800円も節税できたことになります。条件によって軽減できる所得税の金額は異なりますが、上手に利用すれば所得税を大幅に軽減できるので積極的に利用しましょう。

特例の適用要件

「取得費加算の特例」における適用要件の詳細は以下の通りです。

【適用要件】

- 相続や遺贈によって財産を取得した者であること

- その財産を取得した者に相続税が課税されていること

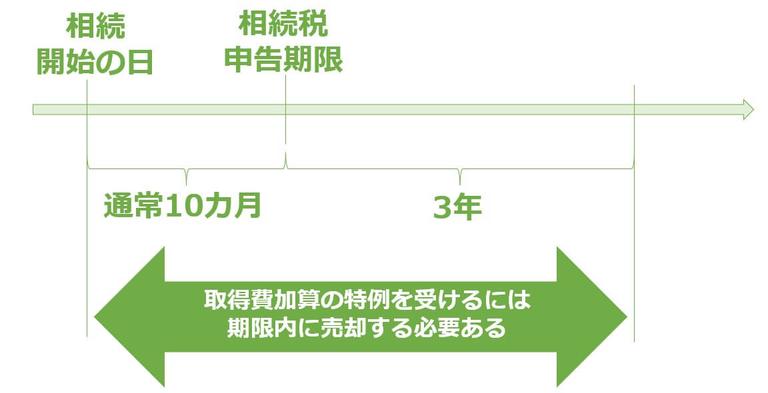

- 相続税の申告期限(相続開始から10ヶ月以内)から3年を経過する日までに売却すること

特にポイントとなるのは、相続税の申告期限から3年を経過する日までに売却するということです。

つまり、相続税の申告期限は相続開始(被相続人が死去した日)から10か月以内であるため、特例を利用するには「相続開始から3年10か月以内」に土地を売却する必要があります。

「取得費加算の特例」は、売却相手が同族法人であっても適用可能である点が特徴です。

不動産を第三者に売却してしまうのが嫌であれば、同族法人に売却して手元に持っておく選択が取れます。

ただし、同族法人への売却は適正な金額(時価)で行わないと税務署からの調査が入る可能性があります。

税理士など専門家のアドバイスを受けながら進めてください。

相続した土地を3年以内に売却すると使える特例②相続空き家の特例

この章では、相続空き家の特例(被相続人の居住用財産(空き家)を売ったときの特例)について解説します。

特例の仕組み

「被相続人の居住用財産(空き家)を売ったときの特例」とは、相続した空き家または空き家が建っていた土地を売却した時に利用できる特例です。

この特例を利用すれば、譲渡所得から最大で3,000万円が控除されます。

控除額の計算式

この特例を使うことでどのくらい控除されるのでしょうか?

以下の例で実際に計算してみましょう。

- 土地の売却価格:1,500万円

- 売却にかかった費用(譲渡費用):100万円

- 土地の購入にかかった費用(取得費):900万円

- 所有期間:5年以上

計算式は以下の通りです。

売却価格1,500万円-( 譲渡費用200万円+取得費900万円 )=課税譲渡所得400万円

課税譲渡所得400万円-控除額3,000万円=0円

この特例が適用されると、課税される譲渡所得は0円となります。つまり、譲渡所得税はかかりません。

特例の適用要件

被相続人の居住用財産(空き家)を売ったときの特例は、相続開始から3年経過した年の12月31日までに売却することが適用要件となっています。

その他にも、以下のような適用要件を満たしている必要があります。

【適用要件】

- 相続開始の直前まで被相続人が1人で住んでいたこと

- 被相続人が直前に老人ホームに入所していた場合も含む

- 昭和56年5月31日以前に建築された家屋(区分所有建物を除く)であること

- 譲渡した翌年2月15日までに建物の耐震改修を行うか、取壊しを行うこと

- 被相続人から相続した家屋を取り壊した土地の売却であること

- 相続の時から譲渡の時まで事業の用、貸付けの用または居住の用に供されていたことがないこと

- 令和9年12月31日までに売ること

- 売却相手が親子や配偶者など特別な関係にある人(法人含む)でないこと

- 売却価格が1億円以下であること

- 相続財産を譲渡した場合の取得費の特例や、他の収用に関する特別控除の適用を受けていないこと

(参考:国税庁「被相続人の居住用財産(空き家)を売ったときの特例」)

なお、相続空き家の特例は、複数の相続人が取得して売却すると、1人あたり3,000万円控除が適用できます。

2人で1/2ずつ相続して売却すると、それぞれ3,000万円ずつ控除が受けられるため、利益から合計で6,000万円の控除ができることになります。

ただし、相続人が3人以上の場合は、1人あたり2,000万円までの控除になることに注意してください。

相続した土地はいつ売却するのがいい?

結局、相続した土地を売却するのは「特例が使える3年以内がいいのか?」「税率が下がる5年超まで待つべきか?」と悩む方は非常に多いです。この疑問を解消し、いつ売却するのが最も賢明なのかを解説します。

税金の特例が使える「3年10ヶ月以内」がベストタイミング

結論から言うと、相続した土地を売却するベストなタイミングは、税金の特例が使える「相続開始から3年10ヶ月以内」です。

多くの方が勘違いしがちな「所有期間5年」のルールから整理していきましょう。

「所有期間5年」のルールは気にする必要がない

まず、不動産売却の基本的なルールとして、利益にかかる税率(譲渡所得税率)は所有期間で大きく変わることを知っておく必要があります。

| 区分 | 所有期間 | 税率(所得税+住民税+復興特別所得税) |

| 長期譲渡所得 | 5年超 | 約20% |

| 短期譲渡所得 | 5年以下 | 約40% |

ご覧の通り、所有期間が、売却する年の1月1日時点で5年を超えるかどうかで、税率は倍近く変わります。このインパクトの大きさから、「売却は5年待ってから」という考えが広く浸透しています。

しかし、相続においては、この考え方はほとんどの場合、当てはまりません。

なぜなら、相続した不動産の所有期間は、ゼロからスタートするのではなく、亡くなった方(被相続人)が所有していた期間を、そのまま引き継ぐからです。

参考:No.3270 相続や贈与によって取得した土地・建物の取得費と取得の時期|国税庁

例えば、お父様が30年前に購入した土地をあなたが相続した場合、あなたが相続してすぐに売却したとしても、所有期間は「30年」として扱われます。そのため、自動的に税率の低い「長期譲渡所得」が適用されるのです。

つまり、ほとんどの相続ケースでは、あなたが相続してから5年間待つ必要は全くなく、むしろ特例が使えなくなるデメリットしかありません。「所有期間5年」というキーワードは一旦忘れて大丈夫です。

「3年10ヶ月」を過ぎてしまったら?

では、特例が使える「3年10ヶ月」の期間をすでに過ぎてしまった場合はどうでしょうか。その場合でも、土地を放置することには多くのデメリットがあるため、一日でも早く売却を検討することをお勧めします。なぜなら、

- 2024年4月1日から相続登記が義務化され、放置すると罰則の対象に

- 空き家の放置で資産価値がどんどん下落する

- 固定資産税を未来永劫払い続ける必要がある

などのデメリットがあるためです。

相続した不動産を売却するときは、被相続人の「取得日」を引き継ぎます。

被相続人が取得したときから売却する年の1月1日までの期間で計算することになります。

なお、被相続人が「相続」で取得している場合には、さらに先代の取得日までさかのぼることになります。

不動産登記事項証明書で、取得原因と日付を確認しましょう。

相続した土地を3年以内に売却する時の注意点

- 確定申告は必須

- 2つの特例は併用できない

- 売却前に名義変更する必要がある

確定申告は必須

最も重要な注意点は、特例を使って税金がゼロになったとしても、確定申告をしなければ特例は適用されないということです。

確定申告は、税金の割引を受けるための「申請手続き」そのものです。申告しない場合、後から特例が適用されていない高額な税金の通知が届くリスクがあります。

申告期間と手続きは以下の通りです。

- 申告期間: 不動産を売却した翌年の2月16日~3月15日

- (※2026年の確定申告期間は2026年2月16日(月)~3月16日(月)です。※土日祝日に当たる場合は、翌平日にずれます。)

- 手続き: 以下の主な書類を揃え、税務署へ確定申告書を提出します。

相続した土地を売る場合の確定申告については、以下の記事で詳しく解説していますので、合わせてご覧ください。

2つの特例は併用できない

これまで解説した「取得費加算の特例」と「相続空き家の特例」は併用できません。

基本的には「相続空き家の特例」のほうが「取得費加算の特例」よりも控除額は大きくなります。「取得費加算の特例」の控除額はあくまで相続税の一部なので、控除額が3,000万円を超えるケースは珍しいためです。

相続開始から3年以内に売却する場合、いずれの特例も利用できる可能性があるかもしれません。その場合は控除額がより大きい「相続空き家の特例」を利用することがおすすめです。

売却前に名義変更する必要がある

相続した土地を売却するには、土地の名義人を被相続人から相続人へと変えるために、名義変更の手続きを行う必要があります。

これまでは義務付けられていませんでしたが、民法の改正によって、2024年4月1日から相続登記の申請が義務化されました。

| 2024年4/1までの相続 | 2024年4/1以降の相続 | |

|---|---|---|

| 申請期限 | 2027年4/1まで (改正制度施行から3年以内) | 相続開始を知ってから3年以内 |

名義変更は、管轄の法務局で申請して行います。個人で行うことも可能ですが、複雑な手続きが伴うため、司法書士に依頼することが一般的です。

2024年4月1日から相続登記が義務化されています。

具体的には、相続で取得したことを知った日から3年以内に相続登記をすることが法律上の義務となりました。

過去の相続も対象となる点には注意が必要です。

2024年4月1日より前に相続したことを知った不動産で、まだ相続登記がされていないものについては、2027年3月31日までに相続登記をする必要があります。

相続した土地の名義変更については、以下の記事で詳しく解説しています。名義変更の手順やかかる費用まで解説しているので、ぜひ参考にしてみてください。

すでに被相続人が亡くなっている場合は、以下の記事もおすすめです。

相続した土地を3年以内に売却して節税しよう!

【相続税納税】または【相続開始】から3年以内に土地を売却する場合、「取得費加算の特例」か「相続空き家の3,000万円特別控除の特例」が利用できることを解説しました。

どちらの特例を利用するか選べる際は、控除額が大きい「相続空き家の3,000万円特別控除の特例」がおすすめです。

売却活動だけでなく、売却後に税金がいくらかかるのかや、節税についての相談も承ります。

以下のフォームからカンタンにお近くの不動産会社にお問合せできますので、ぜひご活用ください。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

空き家の増加が社会問題になっています。

相続登記義務化はこれ以上放置される空き家が増えないようにするための制度です。

相続して3年以内の売却は税金も優遇されています。

放置されて空き家になってしまうと資産価値が低下することが考えられます。

使わない不動産は3年以内に売却することがおすすめです。

- 監修渡邊 浩滋

- 大学在学中に司法書士、卒業後に税理士の資格を取得。総合商社法務部、資産税専門の税理士法人勤務を経て、2011年に独立。実家のアパート経営を立て直した経験を基に、税理士と大家の複眼的な視点で賃貸経営をサポートする。2018年より、大家さん専門税理士の全国ネットワーク「Knees bee」代表。執筆・講演実績も多数。

- 【保有資格】税理士・宅建士・司法書士・FP

- 【URL】Knees bee 税理士法人