マンション贈与税とは、親などの親族からマンションを譲渡された際に、マンションの価値に応じて課される税金です。

税金と言えど贈与税だけで100万円を超えるケースも多く、決して安い金額とは言えません。

この記事では、今後マンションの譲渡を受けようとしていて「贈与税を少しでも安くしたい」という人のために、以下の内容を解説します。

- そもそも贈与税とは何?

- 知っておきたい贈与税が非課税になる制度

- 譲渡を受けたマンションにかかる贈与税の計算方法

マンションを贈与する予定の方、もしくは贈与を受けた方はぜひ参考にご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

マンション贈与税の基本的な求め方

マンション贈与税の基本的な求め方を解説します。

現金で受け取る場合とマンションで受け取るでは、求め方が異なるので確認しておきましょう。

贈与税の基本的な求め方

そもそも贈与税は、贈与された金額に対して一定の税率を掛け、基礎控除額の110万円を差し引いて求めます。

例えば、祖父から現金500万円を贈与された場合は以下の計算方法で求められます。

| 特別税率 | 一般税率 | 特別税率 | 一般税率 | |

|---|---|---|---|---|

| 基礎控除後の課税価格 | 税率 | 控除額 | ||

| 200万円以下 | 10% | 10% | – | – |

| 300万円以下 | 15% | 10万円 | ||

| 400万円以下 | 15% | 20% | 10万円 | 25万円 |

| 600万円以下 | 20% | 30% | 30万円 | 65万円 |

| 1,000万円以下 | 30% | 40% | 90万円 | 125万円 |

| 1,500万円以下 | 40% | 45% | 190万円 | 175万円 |

| 3,000万円以下 | 45% | 50% | 265万円 | 250万円 |

| 4,500万円以下 | 50% | 55% | 415万円 | 400万円 |

| 4,500万円超 | 55% | 640万円 | ||

税率には「特別税率」と「一般税率」の2種類の税率があります。

直系尊属(祖父母や父母)から18歳以上の子や孫への贈与に適用される税率で、それ以外の配偶者からの贈与などに一般税率が適用されます。

マンション贈与税の求め方

(マンション評価額ー110万円)×税率=贈与税額

- マンションの土地の評価額を算出する

- マンションの建物の評価額を算出し、土地の評価額と合算する

- ②で算出された評価額に贈与税の税率を当てはめる

① 土地の評価額を算出する

まずはマンションの土地部分の評価額を算出します。

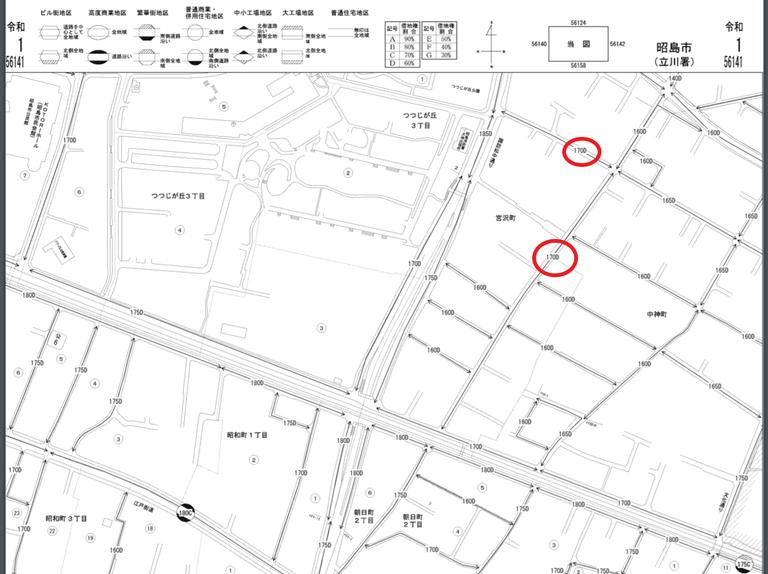

土地の評価額を算出する方法は「路線価方式」と「倍率方式」の2種類があり、現在は路線価(道路に面した土地に設定された1平方メートル当たりの評価額)が定められている地域がほとんどですので、路線価方式を使うのが一般的です。

土地の路線価を調べるには国税庁のホームページから簡単に検索することが出来ます。マンションの住所から、適用される路線価を把握しましょう。

路線価が分かれば、売買契約書などに記載されている敷地面積と持分割合(自分の所有分の土地の割合)を掛け合わせ、土地の評価額を算出します。

例えば、

- 路線価が50万円/1㎡

- マンションの敷地面積が1000㎡

- 持分割合は1/50

であれば、

上記の計算で1000万円がマンションの土地部分の評価額だと分かります。

② 建物の評価額を算出する

建物の固定資産税評価額は土地のように複雑な計算は必要なく、毎年1月に送付される固定資産税納税通知書を確認すれば分かります。というのも、建物の評価額は固定資産税の金額とイコールになるからです。

例として建物の評価額(固定資産税の金額)が3000万円だった場合、先程算出した土地の評価額と合算し、マンションの評価額を算出することが出来ます。

譲渡するマンションの評価額は4000万円だと分かりました。これでいよいよ贈与税の税率を当てはめることが出来ます。

2024年1月1日以降の相続評価額の改定に注意

2024年1月1日からは、特にタワーマンションなどを対象とした相続税評価額の新しい計算ルールが導入されました。

マンションの市場価格と市場価格の乖離率が1.67倍以上となる場合に、相続税評価額が市場価格の60%になるように補正されるようになります。

例:相続税評価額:3,000万円、市場価格:1億円の場合

乖離が約3.3倍で1.67倍以上になるので、新ルール適応により、評価額が市場価格の60%(6,000万円)となる。

タワーマンションなどの高層マンションで、このルールが適応条件にあたることが多いので注意です。

参考:国税庁『no.4667 居住用の区分所有財産の評価について』 2025年12月閲覧

③ 贈与税の税率を当てはめる(特別税率と一般税率)

上記で求めた評価額に税率をかけます。

再度、税率を確認しましょう。

| 特別税率 | 一般税率 | 特別税率 | 一般税率 | |

|---|---|---|---|---|

| 基礎控除後の課税価格 | 税率 | 控除額 | ||

| 200万円以下 | 10% | 10% | – | – |

| 300万円以下 | 15% | 10万円 | ||

| 400万円以下 | 15% | 20% | 10万円 | 25万円 |

| 600万円以下 | 20% | 30% | 30万円 | 65万円 |

| 1,000万円以下 | 30% | 40% | 90万円 | 125万円 |

| 1,500万円以下 | 40% | 45% | 190万円 | 175万円 |

| 3,000万円以下 | 45% | 50% | 265万円 | 250万円 |

| 4,500万円以下 | 50% | 55% | 415万円 | 400万円 |

| 4,500万円超 | 55% | 640万円 | ||

贈与税の計算は特別税率も一般税率も方法は同じで、2段階に分けて贈与税額を求めます。

- マンションの評価額-110万円(基礎控除額)=課税価格

- 課税価格×適用税率-控除額=贈与税額

例えば、先程のマンションを息子(25歳)が父からの贈与を受けた場合。

この場合は特別税率が該当するので、計算は以下の通りになります。

- 4000万円-110万円(基礎控除額)=3890万円(課税価格)

- 3890万円×50%(税率)-415万円(控除額)=1530万円(贈与税額)

同じ条件で、贈与者が兄弟の場合は一般税率が適用されるため、計算方法は以下の通りとなります。

- 4000万円-110万円(基礎控除額)=3890万円(課税価格)

- 3890万円×50%(税率)-250万円(控除額)=1695万円(贈与税額)

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

マンション贈与税で利用できる非課税制度

贈与税は決して安い金額ではありません。出来ることならあまり支払いたくはないですよね。

そんな贈与税にも様々な非課税制度が存在します。以下では、

- 相続時精算課税制度

- 配偶者控除

- 直系尊属からの住宅取得資金贈与の非課税特例

上記3つの非課税制度の特徴と注意点を解説していきます。

① 相続時精算課税制度

相続時精算課税制度とは、相続の一部を前倒しで行う仕組みのことで、生前贈与(亡くなる前に贈与すること)する際に贈与税を非課税にする制度です。

相続時精算課税制度を受けるには、贈与する側・される側が以下の要件を満たしている必要があります。

- 贈与する側の要件

- 贈与される側の親や祖父母

- 贈与する年の1月1日時点で60歳以上であること

- 贈与される側要件

- 贈与する側の子供or孫であること

- 贈与される年の1月1日時点で20歳以上であること

従来は暦年贈与の基礎控除110万円が使えなくなるデメリットがありましたが、2024年1月1日以降の贈与からは、2,500万円の特別控除とは別に年間110万円の基礎控除が創設されました。

この基礎控除内の贈与は申告も不要で、相続財産に加算する必要もありません。

ただし、税金を全く払わなくていいのではなく、贈与した人が亡くなった時には、相続時精算課税制度によって非課税にした贈与財産も一緒に清算し相続税に課税されます。

この制度を一旦利用すると自動継続のため、取り消しできません。

また、110万円の基礎控除も使えなくなるなどのデメリットもあるため注意が必要です。

② 配偶者控除

結婚20年以上の夫婦の間でマンションなどの自宅不動産または購入資金を贈与した場合に贈与税を非課税にすることができる制度です。

適用の条件は以下のとおりですが、贈与税の配偶者控除の特例で、要件が厳しく定められています。

- 婚姻期間が20年以上

- 居住用不動産の贈与または居住用不動産の所得資金の贈与

- 贈与を受けた年の翌年3月15日までに入居しその後も継続して居住すること

この要件に満たし、次の書類を添付し税務署に申告することで特例を受けられます。

財産の贈与を受けた日から10日を経過した日以後に作成された戸籍謄本又は抄本

財産の贈与を受けた日から10日を経過した日以後に作成された戸籍の附票の写し

居住用不動産の登記事項証明書その他の書類で贈与を受けた人がその居住用不動産を取得したことを証するもの

また、基礎控除110万円のほかに、最高2,000万円まで非課税にできます。

この配偶者控除の特例は1回に限り利用でき、1度利用するとそれ以降は特例を利用できません。

参照:「国税庁|夫婦の間で居住用の不動産を贈与したときの配偶者控除」

【障害者への贈与】

特定障害者の方が生活のために贈与を受ける場合は、一定の金額の贈与税が非課税になります。

特定障害者の方への贈与税非課税を受けるには、障害者非課税信託申告書を信託会社を通じて所轄の税務署長に届け出る必要があります。

特別障害者である特定障害者の方の場合は6,000万円まで、特別障害者以外の特定障害者の方の場合は3,000万円までなら贈与税非課税となります。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

③ 直系尊属からの住宅取得資金贈与の非課税特例

両親や祖父母などの直系尊属からの贈与に該当する場合、「直系尊属からの住宅取得資金贈与の非課税特例」を活用することが出来ます。

直系尊属からの住宅取得資金贈与の非課税特例を受けるには、贈与される側が以下の要件を満たしている必要があります。

- 贈与される側の要件

- 贈与する側の子供or孫であること

- 贈与される年の1月1日時点で20歳以上であること

- 贈与を受けた年の合計所得が2,000万円以下であること

また、贈与する不動産にも要件があります。これは新築と増改築等の不動産で要件が異なります。

- 新築の場合の要件

- 家屋の登記簿上の床面積(マンションの場合には、その区分所有する部分の登記簿床面積)が40m2以上240m2以下である

- 家屋の床面積の1/2以上に相当する部分が専ら居住の用に供されるもの

- 贈与の翌年3月15日までに居住していること、又は居住することが確実に見込まれていること

- 増改築等の場合の要件

- 家屋の登記簿上の床面積(マンションの場合には、その区分所有する部分の登記簿床面積)が40m2以上240m2以下である

- 家屋の床面積の1/2以上に相当する部分が専ら居住の用に供されるもの

- 増改築等に係る工事に要した費用の額が100万円以上であること、また、増改築等の工事に要した費用の額の2分の1以上が、自己の居住の用に供される部分の工事に要したものであること。

- 贈与の翌年3月15日までに居住していること、又は居住することが確実に見込まれていること

なお、非課税になる限度額は少し複雑のため、併せて確認しておきましょう。

- 良質な住宅か、一般的な住宅か

- 契約締結のタイミング

以上の二つの要件によって異なり、良質的な住宅の定義は以下です。

- 耐震等級2以上または免震建築物

- 断熱等性能等級4または、一次エネルギー消費量等級4以上

- 高齢者等配慮対策等級3以上

これらの条件を満たしていれば利用できます。

また、基礎控除110万円との併用が可能です。

例えば限度額が1200万円の場合、基礎控除の110万円を加えた1310万円まで非課税にすることが可能です。

東日本大震災の被災者の場合、一定期間の非課税限度額が上乗せされます。

参照:「国税庁|No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

【まとめ】マンションの贈与税を理解して節税しよう

マンションなどの金額の高い財産の贈与を受けると、贈与税が発生しますが特例の制度を利用することで贈与税が非課税になることもあるため節税に繋がります。贈与税の仕組みや特例の制度を理解せずに申告してしまうと、特例制度が受けられずそのままの税率で納税してしまうことも考えられます。節税をするためには贈与税をしっかりと理解し、特例制度を使える場合は利用しましょう。