相続や売買のために、マンションの評価額を知りたい方は多くいらっしゃるでしょう。

マンションの評価額とは、マンションの価値を金額で表したものであり、用途によって参考にする価格が異なります。

この記事では、主な6つのマンション評価額について、分かりやすく解説しています。

また、中でも特に「固定資産税評価額」「相続税評価額」「実勢価格」の調べ方や計算方法を詳しく解説しています。

マンション売却の相場や売り時はを知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

マンション評価額とは

「マンション評価額」とは、相続税や固定資産税といったマンションの税金の計算や、保険の加入、担保にした借入れなどのために、マンションの価値を金額で表したものです。

また、売買価格の決定や、離婚時の財産分与の基準にする目的でも、マンション評価額は用いられます。

ご自身がマンション評価額を調べる際は、何のために評価額が必要なのか、用途によって選びましょう。

| 用途 | 調べるべき評価額 |

|---|---|

| 固定資産税がいくらになるか知りたい | 資産税評価額 |

| 相続税・贈与税がいくらになるか知りたい | 相続税評価額(土地部分)、固定資産税評価額(建物部分) |

| マンションの売買価格が知りたい | 実勢価格、地価公示価格、不動産鑑定評価額、不動産会社の査定額 |

| マンションの保険金額を決めたい | 建物評価額 |

| 離婚で財産分与したい | 実勢価格、不動産会社の査定額、不動産鑑定評価額 |

| マンションを担保に入れたい | 金融機関指定の不動産評価額(不動産鑑定評価額など) |

手軽にマンションの査定額を知りたい方は、不動産一括査定サイトを利用してみてください。

不動産一括査定サイトは、パソコンやスマートフォンでマンションの物件情報を入力するだけで、複数の不動産会社にまとめて査定を依頼できます。

『 』なら、お家で24時間いつでも不動産会社に査定を依頼できます。

「持っているマンションがどれくらいで売れるのか」を完全無料で知れるので、以下のフォームに物件情報を入力して査定を受けてみましょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

主な6つのマンション評価額

この章では、以下の主な6つの評価額について解説します。

6つのマンション評価額

- 実勢価格

- 相続税評価額

- 固定資産税評価額

- 地価公示価格

- 建物評価額

- 不動産鑑定評価額

実勢価格

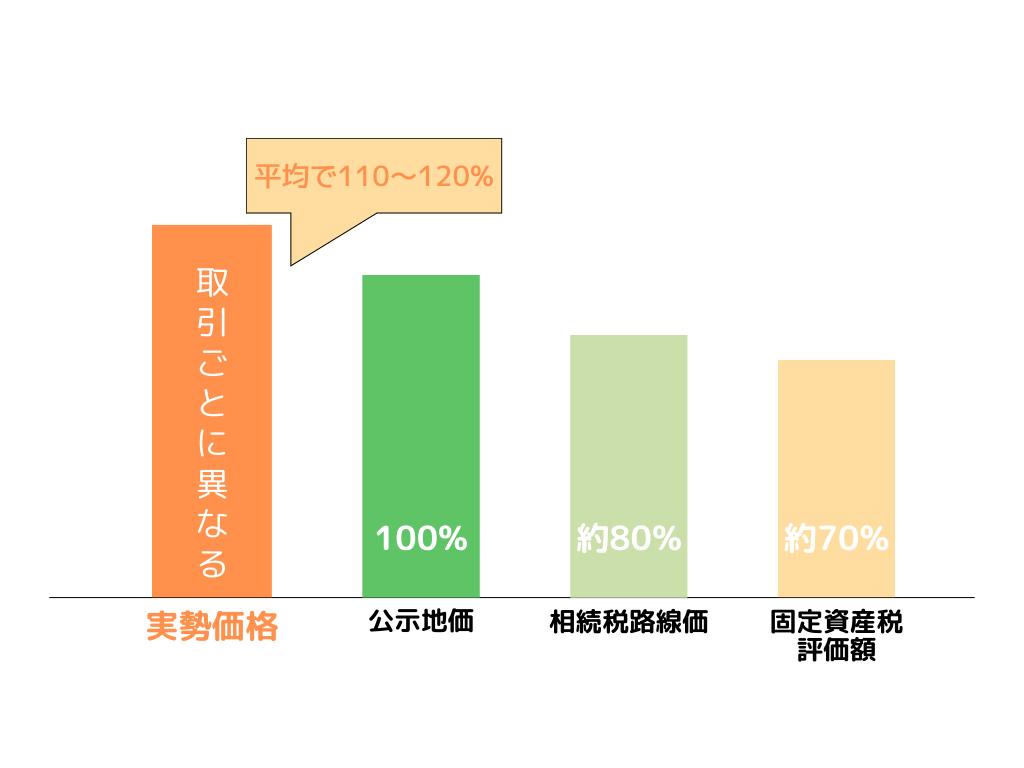

実勢価格とは、売買取引が成立する価格です。

マンションの場合、過去に実際にあった売買取引の成約価格を表すことが多いです。

ただし、マンションの実勢価格には、売主と買主の事情や、その時々の供給量、市況が大きく影響します。過去の取引と同じ価格で売買できるとは限らないことに注意しましょう。

相続税評価額

相続税評価額とは、土地にかかる「相続税」や「贈与税」を計算するときに用いる評価額です。

国税庁が、毎年1月1日時点の「道路に面する土地の1㎡あたりの価格(路線価)」を、7月頃に公表しています。路線価に土地の面積をかけ合わせることで、その土地の相続税評価額を算出できます。

土地の相続税評価額は、公示価格や基準地価の約80%の金額になっています。

なお、建物部分の相続税評価額については、建物の固定資産税評価額を用います。

固定資産税評価額

固定資産税評価額とは、マンションなど不動産を所有する人が毎年自治体に支払う「固定資産税」や「都市計画税」の金額を計算するための評価額です。

固定資産税評価額は、土地と建物それぞれの評価額が定められています。

各市町村によって調査・公表されており、3年に1度、評価が見直しされます。

土地の評価額は、公示価格や基準地価の約70%の金額を目安に決定されています。

建物の評価額は、再建築価格に基づいて決められています。

再建築価格とは、同じ建物を現在において新築し直した場合にかかる価格のことです。

この再建築価格の金額から、経年劣化した分の価値を差し引いた金額が、建物の固定資産税評価額になります。

地価公示価格

地価公示価格とは、土地取引の指標となる土地の公的な評価額のことです。公示価格や、公示地価とも呼ばれます。

国土交通省が、毎年1月1日の時点の土地の価格を3月下旬に発表しています。

なお、基準地価とよばれる価格もあります。こちらは、各都道府県が毎年7月1日時点の土地の価格を9月下旬に発表しています。

マンションの売買の場合、立地している土地の価格について、地価公示価格を参考にすることができます。

建物評価額

火災保険の加入の際に設定する「建物評価額」は、再調達価額(新価)を元に決めるのが一般的です。

再調達価額は、マンションの場合、共用部分と土地の価格を除いた、専有部分についてのみの価格になります。新築費単価(その場所で同じ建物を再度新築するのに標準的な土地1㎡あたりの価格)と専有面積をかけ合わせることで、算出できます。

不動産鑑定評価額

不動産鑑定評価額とは、国家資格を有する専門家である不動産鑑定士が、鑑定評価基準に基づいて算出する評価額です。

不動産鑑定士は、「費用性」「市場性」「収益性」の3つの観点から、不動産の「客観的な経済的価値を表す価格」を評価します。

個人では、第三者に不動産の価値を証明したり、不動産を担保に融資を受けたり、参考にできる取引事例のない不動産の価格を調べたりするために、不動産鑑定評価額が利用されることが多いです。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

マンションの実勢価格の調べ方

マンションの実勢価格を調べる方法はいくつかあります。

ここでは、以下の調べ方を紹介します。

- 不動産情報ライブラリ(旧:土地総合情報システム)で調べる

- レインズマーケットインフォメーションで調べる

- すまいステップで調べる

- 不動産会社の査定を受ける

- 不動産鑑定を受ける

不動産情報ライブラリ(旧:土地総合情報システム)で調べる

不動産情報ライブラリ(旧:土地総合情報システム)は、国土交通省が不動産取引をした人を対象に実施しているアンケート結果を掲載しているサイトです。

「不動産取引価格情報検索」から、物件の種類を「中古マンション等」に絞り込んで検索して利用します。

特定を防ぐために具体的なマンション名は伏せられていますが、取引総額が分かります。

また、駅からの距離や専有部分の面積、間取り、築年数なども併せて知ることができます。

調べたいマンションと近い条件の価格を、実勢価格として参考にしましょう。

レインズマーケットインフォメーションで調べる

レインズマーケットインフォメーションでも、直近に取引された物件の情報を検索することができます。

具体的には、売却されたマンションの立地、㎡あたりの単価、専有面積、間取り、築年数、用途地域、成約時期が分かります。

ご自身のマンションの価格の参考にしたい場合は、検索条件の絞り込み機能を活用して、近い条件の物件を探してみましょう。

すまいステップで調べる

すまいステップでは、マンション名を入力して専有部分の面積などを選択することで、売買した場合の予想金額が分かるシミュレーターを無料で提供しています。

もしも売ったらいくらになるのか、手軽に知りたい方は以下のフォームから利用してみてください。

マンション査定シミュレーター

また、マンションの売却相場や推移、過去に取引された物件の情報を、都道府県ごとに調べられるページもあります。

不動産会社の査定を受ける

売却を考えているマンションの、現在の売却予想価格を詳しく知りたい場合は、不動産会社の査定を受けましょう。

ただし、不動産会社の査定は、会社によって査定額に差が出ることがあります。これは、不動産会社には物件種別や、取り扱いの地域などの得意分野があるのが大きな理由です。

そのため、より正確な相場価格を知りたい場合には複数の会社に査定を依頼し、金額を比較するとよいでしょう。

全国から厳選された優良企業のみが査定に参加していますので、マンションの売却が初めての方も、安心して利用できます。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

不動産鑑定を受ける

財産分与や遺産の分割協議などのために、マンションの客観的な経済的価値が知りたい場合は、不動産鑑定士に依頼して不動産鑑定評価額を調べましょう。

不動産鑑定の費用の相場は30万円程です。また、期間は数週間ほどかかります。

費用はかかりますが、マンションの価値を示す証拠資料として、鑑定の結果を裁判所や税務署、銀行に提出することができます。

マンションの相続税評価額の調べ方

マンションの相続税評価額は、以下の4ステップで調べられます。

『マンションなのに、土地の相続税を支払うの…?』と疑問に思われる方もいるかもしれません。

マンションの一室を分譲で所有している場合、マンションの「敷地権」を所有しています。

マンションの所有者は、敷地権の割合に応じてマンションが建っている土地の持分も有しているため、土地の相続税も課されるのです。

ステップごとに、詳しく見ていきましょう。

①マンションの土地部分の評価額を計算する

土地部分の相続評価額は、「路線価」を使って計算します。

「路線価」とは、道路に面した土地の1㎡当たりの価格です。

路線価に調べたい土地の面積をかけ合わせることで、相続税評価額が計算できます。

路線価は、国税庁のホームページや「全国地価マップ」で調べられます。

- 詳しい調べ方はこちらをクリック

- ここでは、国税庁のホームページから調べる方法を紹介します。

まずは、国税庁「財産評価基準書 路線価図・評価倍率表」にアクセスします。

(引用:国税庁「財産評価基準書 路線価図・評価倍率表」)

表示されている日本地図から都道府県を選択します。

次に、「路線価図」をクリックすると市区町村を選ぶことができるので、そのまま画面の指示に従いましょう。

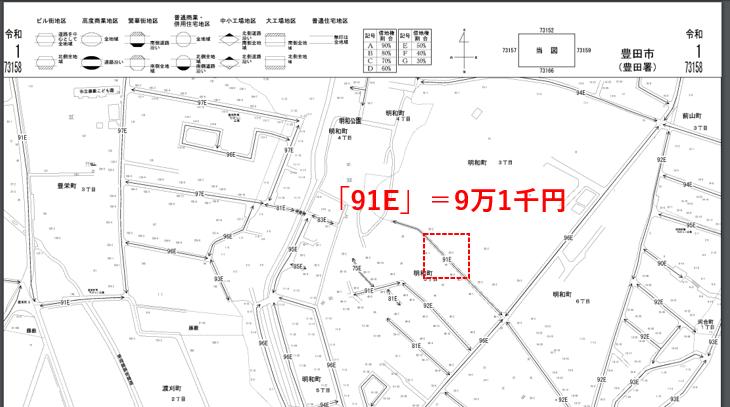

地図が表示されるので、地図上で調べたいマンションの住所を探し、マンションの前面道路の路線価を確認します。

道路の上に、数字とアルファベットが記載されています。数字部分に1,000円をかけ合わせることで、路線価が求められます。

たとえば、「91E」の場合は、路線価は「91,000円」と分かります。

路線価が分かったら、宅地面積(土地面積)をかけ合わせて、マンションの敷地全体の相続税評価額を算出します。

「宅地面積」は、マンション購入時の売買契約書に記載されているので、保管しているものを確認しましょう。

路線価が設定されていない地域の場合

各地域に設定されている「倍率」を「固定資産税評価額」とかけ合わせることで、相続税評価額を算出します。

かけ合わせる倍率は、「倍率表」で調べられます。

倍率表は、国税庁「財産評価基準書 路線価図・評価倍率表」の町村を選ぶページから閲覧できます。

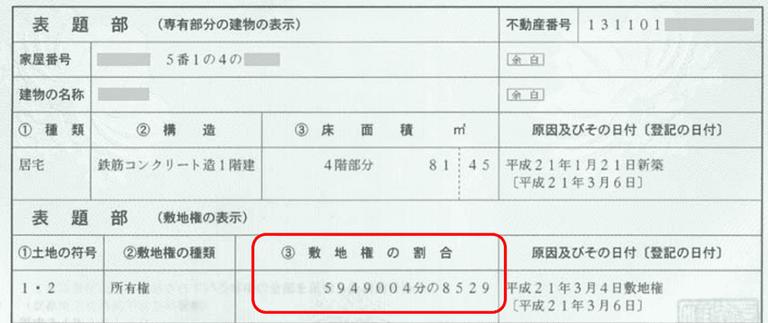

マンションの敷地全体の相続税評価額を計算できたら、土地の持分の相続税評価額を算出します。

土地の持分は、敷地権割合に応じて所有しているため、相続税評価額の計算式は以下の通りになります。

敷地権割合は、マンション各戸の床面積が総床面積に対して占める割合に応じて、新築時に決められています。

所有している敷地権割合は、マンション購入時の売買契約書にて確認できます。

②マンションの建物部分の評価額を確認する

マンションの建物部分の相続税評価額は、「固定資産税評価額」を用います。

なお、相続したマンションが賃貸中の場合は評価額が30%軽減されるので、建物の相続税評価額は以下のようになります。

賃貸中の場合の相続税評価額=固定資産税評価額(家屋)×70%

固定資産税評価額は、前章で解説した以下の方法で確認できます。

③土地と建物の相続税評価額を合算する

①と②でそれぞれ求めた相続税評価額を合算します。

合算された金額がマンションの相続税評価額です。

④相続税を計算する

相続税を計算する場合は、マンションの相続税評価額と、その他の相続財産の価格を合計します。

相続した財産の総額から、基礎控除額を差し引いた金額に税率をかけ合わせて、相続税の金額を算出します。

- ▼基礎控除額について詳しく知りたい方はクリック

- 相続税の計算には、「基礎控除」が適用されます。

- 相続した財産の総額から基礎控除額を差し引いて、残った金額が課税の対象金額になります。

- 基礎控除額は以下の式で計算できます。

- 基礎控除額=3,000万円+法定相続人の数×600万円

法定相続人が1人増えるごとに控除額は600万円加算されます。

法定相続人の数 基礎控除額 1人 3,600万円 2人 4,200万円 3人 4,800万円 4人 5,400万円 5人 6,000万円 法定相続人は配偶者や父母などの直系尊属、兄弟姉妹が該当します。

参考:国税庁『No.4152 相続税の計算』2025年12月閲覧

2024年1月1日以降の相続評価額のルール

2024年1月1日からは、特にタワーマンションなどを対象とした相続税評価額の新しい計算ルールが導入されました。

マンションの市場価格と市場価格の乖離率が1.67倍以上となる場合に、相続税評価額が市場価格の60%になるように補正されるようになります。例:相続税評価額:3,000万円、市場価格:1億円の場合

乖離が約3.3倍で1.67倍以上になるので、新ルール適応により、評価額が市場価格の60%(6,000万円)となる。

タワーマンションなどの高層マンションで、このルールが適応条件にあたることが多いので注意です。

参考:国税庁『no.4667 居住用の区分所有財産の評価について』 2025年12月閲覧

マンションの固定資産税評価額の調べ方

マンションの固定資産税評価額は、固定資産税額が分かっていれば以下の計算式で逆算できます。

なお、固定資産税の標準税率は1.4%、都市計画税の制限税率は0.3%です。

固定資産税や都市計画税の税率は、市町村の税率で定めることになっています。

それぞれ標準税率と制限税率を採用している自治体が多いですが、異なる場合もあるため、市町村のHPで確認しましょう。

また、マンションを所有している納税者かその同居家族、または相続人であれば、以下の方法でより簡単に固定資産税評価額を調べられます。

- 固定資産税課税明細書を確認する

- 固定資産評価証明書を取得する

- 固定資産課税台帳を閲覧する

それぞれ紹介します。

固定資産税課税明細書を確認する

固定資産税評価額は、毎年役所から送られてくる「固定資産税納税通知書」を確認しましょう。

同封されている「課税明細書」に記載されており、固定資産税額も一緒に確認できます。

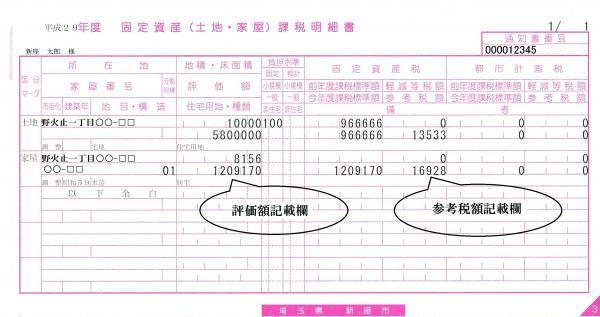

以下は新座市の課税明細書です。

このように、土地と建物それぞれについての固定資産税評価額と、固定資産税評価額に軽減措置が適用された課税標準額、課税額が記載されています。

(引用:新座市ホームページ「納税通知書について」2022.6.28閲覧)

固定資産評価証明書を取得する

固定資産税納税通知書を紛失したなどで手元にない場合、「固定資産税評価証明書」を取得すれば固定資産税評価額を確認できます。

申請書と本人確認書類、手数料を用意して、管轄の役所で発行してもらいましょう。

この固定資産税評価証明書の取得は、原則としてその不動産の所有者のみなので注意が必要です。

固定資産課税台帳を閲覧する

固定資産税評価額は、固定資産税評価証明書を取得しなくても、管轄の役所で「固定資産課税台帳」を閲覧すれば確認できます。

役所によっては通年閲覧できますが、一定期間のみ閲覧可能な役所もあります。

また、閲覧可能期間であれば無料で閲覧でき、期間外であれば費用がかかる場合があります。役所へ行く前に、閲覧可能かどうか、費用がかかるかなどをHPから確認しておきましょう。

マンションの地価公示価格の調べ方

マンションにおける公示価格とは、マンションの建物と土地のうち、土地部分の公的な評価額を指します。

マンションの地価公示価格の調べ方には、主に以下の2つの方法があります。

- 不動産情報ライブラリ(旧:土地総合情報システム)で調べる

- 全国地価マップで調べる

以上の2つの方法について詳しく解説していきます。

不動産情報ライブラリ(旧:土地総合情報システム)で調べる

不動産情報ライブラリ(旧:土地総合情報システム)のトップ画面から、地価情報都道府県地価調査をクリックすると、都道府県ごとに地価公示が閲覧できます。

「検索地域選択」画面から、確認したいエリアで絞り込むことも可能です。

検索では、都道府県単位や複数の検索地域を選ぶこともできます。

全国地価マップで調べる

地価公示は全国地価マップからも調べることができます。

全国地価マップのトップページから、「地価公示・地価調査」のページを選択すると、利用規約が表示されるので「同意する」を選択します。

すると都道府県の地図が表示されるので、閲覧したい地域をクリックすると、市区町村別の地図が見れるので、見たい地域を地図上の□のマークをタップすると地価公示情報を見ることができます。

マンションの建物評価額の調べ方

建物評価額は「建物のみの評価額」が分かります。

マンションの建物評価額は「新築費単価法」と呼ばれる手法で求めることができます。

新築費単価法で調べる

建物評価額の求め方は以下の通りです。

マンションの不動産評価額の調べ方

不動産鑑定評価額は、以下の3つの方法から調べることができます。

- 固定資産税の納税通知書から調べる

- 減価法で調べる

- 収益還元率で調べる

固定資産税の納税通知書から調べる

固定資産税の納税通知書から不動産鑑定評価額を調べることができます。

固定資産税の納税通知書は、4月~6月に郵送されます。

東京都23区内の場合は、毎年6月1日に送付されます。

固定資産税の納税通知書は、再発行ができないので管理には注意してください。

原価法で調べる

不動産の評価方法の一つで、特に新築物件や改装が行われた物件の評価に使用されます。

土地の仕入れ額や、物件の建設や改装にかかった原価に注目して評価を行います。

収益還元率で調べる

収入還元率では、マンションを賃貸に出したらいくらの収益が望めるか、に注目して評価額を算出します。

収益還元率は、物件の年間の収益(家賃収入など)を、物件の購入価格や投資総額で割ったもので、以下の式から算出できます。

マンションの売却価格の決め方については、以下の記事で解説していますので合わせてご覧ください。

用途に合ったマンション評価額を調べよう

マンション評価額は、用途によって必要な評価額が異なります。

相続税を計算するための「相続税評価額」は、土地と建物で調べ方が異なることに気を付けましょう。

土地部分については路線価で評価額を計算し、建物部分については固定資産税評価額を利用します。

売買取引における「マンションの評価」を知りたい場合は、用いることのできる評価額が複数あります。

『マンションがいくらで売れるか』を知りたい場合には、実勢価格が参考になります。

売却を検討している場合は、複数の不動産会社の査定結果を比較して、相場を把握することをおすすめします。