マンション売却で確定申告が不要・必要なケースを解説します。

「マンションを売ったけど確定申告は必要なのかな?」

「どんなケースに確定申告が必要なの?」

この記事では、確定申告が不要なケースと必要なケース、確定申告に必要な書類などを詳しく解説します。

マンション売却後の確定申告が初めての方は、ぜひ参考にしてみてください。

マンション売却にかかる税金や節税対策を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

マンション売却後に確定申告が必要かどうかを判断する基準

マンション売却後において確定申告が必要かどうかは、売れた価格によって異なります。

ここでは、必要なケースと不要なケースに分けて解説します。

必要なケース①:買った時よりマンションが高く売れた場合

マンションを買った当時よりも高く売れた場合は確定申告が必要です。

高く売れたことを「譲渡所得」と呼び、購入時にかかった費用と比べて利益を得た場合のことを指します。

そして、譲渡所得を得れば金額に対して所得税や住民税が課されるため、確定申告が必要となります。

必要なケース②:税金の控除を利用したい場合

マンションを売って譲渡所得が発生しなかった場合、基本的に確定申告は不要です。

しかし、税金の控除を利用する際は確定申告が必要です。

- 特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例

参考:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

- マイホームを買い替えた際の譲渡通算の損益通算及び繰越控除の特例

国税庁「No.3370 マイホームを買い替えた場合に譲渡損失が生じたとき (マイホームを買い替えた場合の譲渡損失の損益通算及び繰越控除の特例」

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

特定居住用財産の譲渡損失の損益通算及び繰越控除の特例は、家の売却価格が住宅ローンの残債を下回った場合に利用できます。

マイホームを新しく買い替えて新しい住宅ローンを組んだ場合は、「居住用財産の買い替え等の場合の譲渡損失の損益通算及び繰越控除の特例」が利用できます。

3,000万円特別控除の特例は、居住しているマンションを売却した際に利用できる特例です。

各特例の詳細は以下の記事を参考にしてみてください。

不要なケース:売却額が買った価格以下の場合

マンションの売却額が買った価格よりも安い場合、確定申告は不要です。

前述のとおり、マンション売却によって譲渡所得を得た場合は、譲渡所得に対して所得税や住民税などが課されるので確定申告が必要です。

一方で、譲渡所得がない場合は課される税金がないため、確定申告は不要です。

このように、確定申告が必要かどうかは、買った価格と比較して判断するので購入にかかった費用を計算しておくとよいでしょう。

計算方法は記事の後半で解説しているので、ぜひ参考にしてみてください。

マンション売却後の確定申告はいつまでにやればいいのか

確定申告は、各市町村の税務署にて毎年2月16日~3月15日の間で行う必要があります。

(※2026年の確定申告期間は、2026年2月16日(月)~3月16日(月)です。土日祝日に当たる場合は、翌平日になります。)

申告方法は主に2種類あります。

| 申告方法 | 特徴 |

|---|---|

| 税務署へ直接申告 | 税務署の職員に直接聞きながら申告できる(初心者向け) |

| e-Taxで申告 | オンライン上で申告できるため、税務署へ行く手間や時間がかからない |

期間中は各税務署内は多くの人が訪れるため、なるべく早い時期から準備するのがおすすめです。

なお、確定申告が初めてで不安な方は、税務署での提出にすればスタッフが随時対応してくれるため、安心して進められます。

マンション売却後の確定申告をしないとどうなるのか

マンション売却後の確定申告をしないと以下のペナルティが課せられる場合があります。

- 延滞税が課される

- 無申告加算税が課される

延滞税が課される

確定申告は期限内に申告しなければなりません。

もし、期限を過ぎた場合は「期限後申告」とみなされ、延滞税や無申告加算税など課される可能性があります。

延滞税については、国税庁で以下のような記載があります。

税金が定められた期限までに納付されない場合には、原則として法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が自動的に課されます。

(1)納期限(注1)の翌日から2か月を経過する日まで

原則として年「7.3パーセント」

(2) 納期限の翌日から2か月を経過した日以後

原則として年「14.6パーセント」

つまり、申告期限である3月15日の翌日から納付した日までの日数に応じて延滞税が課されます。

延滞税の税率は年によって変動します。この記事で記載している「年7.3%」や「年14.6%」は原則の税率であり、特例が適用される現在の実際の税率とは異なります(例:令和6年中は年2.4%および年8.7%)。

申告が遅れる場合は、国税庁のウェブサイトで最新の税率をご確認ください。

無申告加算税が課される

無申告加算税についても国税庁に以下のような記載があります。

期限内に確定申告を忘れた場合でも、自分で気が付いたらできるだけ早く申告するようにしてください。この場合は、期限後申告として取り扱われます。

また、期限後申告をしたり、所得金額の決定を受けたりすると、申告等によって納める税金のほかに無申告加算税が課されます。

各年分の無申告加算税は、原則として、納付すべき税額に対して、50万円までの部分は15パーセント、50万円を超える部分は20パーセントの割合を乗じて計算した金額となります。

- 法定申告期限から1か月以内に自主的に行われていること

- 納付すべき税額の全額を期限内に申告する意思があったと認められる場合など、一定の場合に該当すること

ただし、期限内に確定申告するのが最適なので、なるべく遅れないように申告しましょう。

マンション売却後に確定申告をする手順

確定申告を自分で行う際は以下の流れで進めましょう。

確定申告書の添付書類を準備する

譲渡所得税を計算する

税務署で確定申告を行う

必要書類を用意する

まずは、確定申告書や売買契約書などの必要書類を用意します。

必要書類について詳しくは次の章で紹介します。

確定申告を余裕をもって進めるためにも必要な書類は前もって準備しておきましょう。

譲渡所得税を計算する

マンション売却時の確定申告で、多くの方がつまずきやすいのが、譲渡所得税の計算です。

譲渡所得税は、譲渡所得に税率をかけて算出します。

「譲渡所得 = 譲渡価格 -(取得費 + 譲渡費用)」

「譲渡価格」とは、マンションの売却金額に、売主が納税済みの固定資産税・都市計画税を日割計算して精算した金額を足したものです。

「取得費」は、売却したマンションの購入時の費用から、減価償却相当額を差し引いたものです。

詳しくは譲渡所得税の計算手順を参考にしてみましょう。

税務署で確定申告する

必要書類がすべてそろったら、マンションを売却した翌年の2月16日から3月15日までの間に確定申告を行います。

年度により若干時期がずれる場合があるので、不安なら確認してから税務署に行くとよいでしょう。郵送の場合は、通信日付印の日付が提出日とされます。

書類の作成に不安がある方は、税務署主催で確定申告相談会が開催されています。確定申告の時期に国税庁のホームページをチェックしてみましょう。

マンション売却後の確定申告時に必要な書類

マンション売却後に確定申告する際は以下の書類が必要です。

| 書類名 | 取得方法 | 取得費用 |

|---|---|---|

| 確定申告書 | 税務署で入手(国税庁ホームページでもダウンロード可) DLページ | 無料 |

| 分離課税用の確定申告書 | 税務署で入手(国税庁ホームページでもダウンロード可) DLページ | 無料 |

| 譲渡所得の内訳書 | 税務署で入手(国税庁ホームページでもダウンロード可) DLページ | 無料 |

| 売却時の売買契約書 | 売買契約時に入手 | 印紙税分の費用 |

| 購入時の売買契約書 | 売買契約時に入手 | 印紙税分の費用 |

| 仲介手数料や印紙税の領収書 | 売買契約後に不動産会社から発行してもらう | 無料 |

書類は複数あり、それぞれで取得場所やかかる費用などが異なるため、事前に用意しておきましょう。

税務署から入手する書類

確定申告時に税務署から入手する書類は、主に次の3つです。

- 確定申告書B様式

- 分離課税用の確定申告書

- 譲渡所得の内訳書

これらは申告会場で配布されているため、一度税務署に足を運んでみるとよいでしょう。

また、税務署以外でも地域ごとの確定申告会場にて入手も可能です。国税庁のホームページからもダウンロードが可能であり、どこで入手しても問題はありません。

重要なのは必要な書類がきちんと揃っており、かつ正しく内容が記載されていることです。

どこで入手するにしても必要な書類と記載内容だけは間違えないようにするとスムーズに確定申告ができるでしょう。

確定申告書B

確定申告書には、確定申告書Aと確定申告書Bがあります。所得制限の範囲や予定納税の有無でどちらの申告書になるか変わってきます。

マンション売却により得た利益を申告する際に利用するのは、「確定申告書B」です。

画像参照:国税庁

申告書Bには住所や氏名、所得、納める税金などの基本情報を記載する第一表と、所得の内訳や家族への給与などを記載する第二表があります。

確定申告書提出の際には、第一表、第二表どちらも提出が必要です。

確定申告書Bの用紙は、税務署や市区町村の担当窓口、国税庁のホームページのダウンロードなどで入手できます。

また、e-Taxを活用することもできます。e-Taxでは白色申告書の収支内訳書や、青色申告決算書なども作成・提出できるので便利です。

分離課税用の確定申告書

分離課税用の確定申告書とは、ほかの所得と分けて税額を申告する書類です。

そもそも確定申告時に申告する所得税は、それぞれの所得を合算した「総合所得」が基本です。

しかし、譲渡所得や雑所得、退職所得(退職金)などの所得は分離課税に該当するため、分けて申告しなければなりません。

そして、マンション売却によって得た所得は譲渡所得なので分離課税用の確定申告書を使って申告する必要があります。

画像参照:国税庁

分離課税用の確定申告書も、税務署で取得できるほか国税庁のホームページでもダウンロードできます。

譲渡所得の内訳書

譲渡所得内訳書は、不動産を売却して得た譲渡所得の金額を記入する書類です。

画像参照:国税庁

この書類は土地や建物の利益(譲渡所得金額)の計算に用いられます。

譲渡所得内訳書の用紙は、税務署の担当窓口で入手できます。また国税庁ホームページからのダウンロードや、e-Taxを活用しても作成可能です。

譲渡所得の内訳書に記載する主な項目は、以下の通りです。

- 売主の氏名、住所、電話番号、職業

- 譲渡した物件の所在地、面積、利用状況

- 売買契約日

- 引き渡し日

- 買主の氏名(名称)と住所(所在地)

- 代金の受領状況と売却理由

- 売却した物件の取得時にかかった費用

- 減価償却相当額

- 譲渡費用(仲介手数料・収入印紙代など)

- 譲渡所得金額の計算結果

- 交換、買換(代替)特例の適用を受ける場合の譲渡所得の計算

譲渡所得の内訳書は、「譲渡価格-(取得費+譲渡費用)」の内容を明確にする重要な役割を持っています。

譲渡所得金額の計算に必要な数字を入力するため、誤りのないように契約書や領収書を手元に準備してから書類を作成しましょう。

税務署で取得できるほか国税庁のホームページでもダウンロードできます。

自分で用意する書類

マンション売却の状態や利用する制度によって違いはありますが、確定申告時に自分で用意する基本の書類としては、次の3つが挙げられます。

- 売却時の売買契約書

- 購入時の売買契約書

- 仲介手数料や印紙税の領収書

売買契約書はマンションを売った時だけではなく、買った時のものも必要なため、忘れずに用意しましょう。

各種領収書類はコピーでもよく、実は必須の書類ではありません。これらがなくても確定申告はできますが、経費の計上はできなくなるため注意が必要です。

売却にかかった費用を計上していないと、売却価格がそのまま利益になってしまい、課税対象額が大幅に増えます。

仲介手数料や印紙税などを経費に計上することで、申告上の利益は縮小でき、課税対象額も減って節税ができることは覚えておきましょう。

仲介手数料や印紙税の領収書以外では、固定資産税の清算書類なども用意しておくことが大切です。

マンション売却後の確定申告書の書き方

マンション売却後の確定申告の際に、税務署に提出する書類は3種類です。

この章では「確定申告書B」「譲渡所得の内訳書」「申告書第三表」の記載方法を、それぞれ解説します。

確定申告書の記載手順

国税庁の「確定申告書の記載例」を簡略化した確定申告書Bの記載手順は、以下の通りです。

- 第一表の上の欄外を記入

(宛先税務署長、年、住所氏名等、個人番号、住所、1月1日時点の住所、屋号・雅号、生年月日、種類、整理番号) - 第一表の「収入金額等」と「所得金額」を記入

- 第二表を作成

(源泉徴収税額や保険料の控除金額、住民税の徴収方法などを記入) - 第一表の「所得から差し引かれる金額」を記入

- 第三表の分離課税の「収入金額」や「所得金額」などを記入

- 第三表の「税金の計算」を記入

- 第一表の「税金の計算」、「その他」などを記入

上記の補足ですが、「収入金額等」と「所得金額」の収入とは、経費や控除額などを含む得たお金の全体で、いわゆる売上額です。

所得とは、売上額から原価、経費、控除額などを差し引いて残った利益です。

また第二表や第三表は、第一表に記入する数字を算出するためにも用います。

そのため第一表の途中で、第二表や第三表を作成した方が第一表の作成がスムーズに進みます。

内訳書の記載手順

確定申告書と一緒に、譲渡所得の内訳書を提出します。内訳書の記載手順は、以下の通りです。

- 1枚目の右上に、提出年と枚数を記入

- あなたの住所、氏名、職業を記入

- 売却した物件の情報(所在地、用途、面積、売買契約日、引き渡し日)を記入

- 買主の情報(住所、氏名、職業)を記入

- 譲渡価額(売却価格)と代金の受領状況を記入

- 物件を購入した当時の費用(取得費)について記入

(建物については減価償却費相当額を算出して記入する) - 売却にかかった費用(譲渡費用)について記入

- 各項目で計算した金額を計算式に当てはめて、譲渡所得金額を算出して記入

譲渡所得額を算出する重要な書類なので、売買契約書や領収書などと照らし合わせながら、正確な情報や金額を記入しましょう。

申告書第三表(分離課税用)の記載手順

譲渡所得税の申告には、確定申告書Bだけでなく分離課税用の申告書第三表の提出も必要です。

第三表では収入金額や所得金額などの数字を記入し、計算式に当てはめて税金の計算を行います。算出した納税額を使用して、第一表の「税金の計算」を完成させます。

第三表の記載手順は、以下の通りです。

- 提出先、提出年月日、空白部分に「確定」の文字を記入

- あなたの住所、氏名、マイナンバー、電話番号を記入

- 申告の種類の欄の「分離」を丸で囲む

(青色申告者の場合は「青色」も囲む) - 「収入金額」を記入

- 「所得金額」を記入

- 「税金の計算」欄を記入

- 「分離課税の短期・長期譲渡所得に関する事項」を記入

第三表の「収入金額」には「譲渡所得の内訳書2面」の『1.譲渡価格』を、「所得金額」には「譲渡所得の内訳書3面」の『E.譲渡所得金額』を転記します。

第三表の記載箇所は、長期譲渡所得と、短期譲渡所得に分かれています。売却したマンションの所有期間が5年を超えるなら長期譲渡所得、5年以下なら短期譲渡所得に記入します。

「分離課税の短期・長期譲渡所得に関する事項」には、「譲渡所得の内訳書」の3面に記入した『B.必要経費』『C.差し引き金額』『D.特別控除額』をそれぞれ転記しましょう。

マンション売却後の確定申告において経費になる費用

マンション売却により確定申告が必要になった際は、いくつかの費用を「譲渡費用」として経費計上できます。

しっかり経費計上できれば節税につながるため、確定申告が必要な方は確認しておきましょう。

不動産会社への仲介手数料

不動産会社への仲介手数料は譲渡費用として扱えます。

マンション売却における仲介手数料とは、マンション売却契約後に不動産会社へ支払う成功報酬であり、以下のように手数料の上限額が定められています。

| 売却金額 | 仲介手数料の上限 |

|---|---|

| 200万円以下 | 売却金額×5% |

| 200万円超~400万円以下 | (売却金額×4%+2万)+税 |

| 400万円超 | (売却金額×3%+6万円)+税 |

例えば、売却金額3,000万円でマンションを売った際の仲介手数料は以下のとおりです。

印紙税

印紙税とは、不動産売買契約書や領収書などを作成する際にかかる税金です。

書面に記載されている金額によって以下のように税額が異なります。

| 記載金額 | 本則税率の印紙税額 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円を超えて50万円以下 | 400円 |

| 50万円を超えて100万円以下 | 1,000円 |

| 100万円を超えて500万円以下 | 2,000円 |

| 500万円を超えて1,000万円以下 | 1万円 |

| 1,000万円を超えて5,000万円以下 | 2万円 |

| 5,000万円を超えて1億円以下 | 6万円 |

| 1億円を超えて5億円以下 | 10万円 |

| 5億円を超えて10億円以下 | 20万円 |

| 10億円を超えて50億円以下 | 40万円 |

| 50億円を超えるもの | 60万円 |

出典:国税庁「不動産売買契約書の印紙税の軽減措置」(2022年10月20日閲覧)

3,000万円の契約の場合は2万円とそこまで高額ではないですが、経費計上できるため、使用した書類などは残しておきましょう。

測量費

測量費とは、土地の面積や高低差などを測る際にかかる費用です。

測量をしていないと、売却時の境界について隣接地の所有者とトラブルになるケースがあり、売主は確実に行っておきたいポイントです。

測量は土地家屋調査士が行うので費用がかかります。

費用の相場は隣接地が民有地か官有地によって以下のように異なります。

| 種類 | 費用相場 |

|---|---|

| 隣接地が民有地 | 35万~45万 |

| 隣接地が官有地(国有地) | 60万~80万 |

このように測量費は高額であり、隣が官有地だと80万円もかかるケースもあります。

この測量費も譲渡費用として経費計上できるため、領収書などは確実に残しておきましょう。

立ち退き料

立ち退き料も譲渡費用に含まれます。

賃貸に出しているマンションを居住目的の買主へ売却する場合は、立ち退きしてもらわなければなりません。

しかし、立ち退き料に相場や規定はなく、無料で立ち退きしてもらえるケースもあります。

借主との話し合いにより決まるため、高額になる場合もあるでしょう。

いずれにせよ立ち退き料が発生した場合は譲渡費用として経費計上できるため、出金伝票などに記載しておきましょう。

マンション売却後の確定申告にかかる譲渡所得税の計算手順

マンション売却によって確定申告が必要とわかれば譲渡所得税を計算しましょう。

譲渡所得税を把握することで、どれくらいの税金がかかるのかを理解できます。

以下の流れに沿って求めてみましょう。

STEP①:譲渡価格を求める

まずは譲渡価格を求めましょう。

3,000万円+5万円=3,005万円(譲渡価格)

STEP②:取得費を求める

例えば以下の費用はマンションの取得費に含まれます。

- マンション購入費用

- 不動産会社への仲介手数料

- 登録免許税

取得費は上記の費用をそのまま計算するわけではありません。

上記の費用からマンションの減価償却費を差し引くことで取得費を求められます。

取得費=マンション取得費-減価償却費相当額

建物は築年数の経過とともに劣化していき、その価値も減少していきます。建物の構造別の耐用年数は次の表のとおりです。

| 建物の構造 | 耐用年数 |

|---|---|

| 鉄骨鉄筋コンクリート造または 鉄筋コンクリート造 | 47年 |

| れんが造、石造またはブロック造 | 38年 |

| 骨格材の肉厚4mm超の金属造 | 34年 |

| 骨格材の肉厚3mm超4mm以下の 金属造 | 27年 |

| 骨格材の肉厚3mm以下の金属造 | 19年 |

| 木造または合成樹脂造 | 22年 |

| 木骨モルタル造 | 20年 |

※主な減価償却資産の耐用年数表をもとに作成。

また、価値が減少するのは建物のみであり、建物の土台となる土地は期間が経過しても価値は減少しません。

そのため、減価償却するのは建物のみとなります。

上記をふまえて減価償却費を以下の計算式で求めてみましょう。

これを最初の取得費の計算式に当てはめてみましょう。

取得費=マンション取得費-減価償却費相当額

STEP③:譲渡費用を求める

- 仲介手数料

- 印紙税

- 測量費

- リフォーム費用(売却目的のみ)

STEP④:①~③を考慮して譲渡所得を求める

ステップ①~③をもとに譲渡所得を求めます。

STEP⑤:譲渡所得税を求める

譲渡所得を求めたら最後に譲渡所得税を求めましょう。

譲渡所得税とは、ステップ④で求めた譲渡所得に対して所得税が住民税がかかった総称です。

譲渡所得が多ければ多いほど所得税と住民税も多くかかるため、多くの税金が発生します。

所得税と住民税の税率はマンションの所有期間によって以下のように異なります。

| 種類 | 対象期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 所有期間5年以下の土地・建物 | 39.63%(所得税 30% 、住民税 9%、復興所得税 0.63%) |

| 長期譲渡所得 | 所有期間5年を超える土地・建物 | 20.315%(所得税 15% 、住民税 5%、復興所得税 0.315%) |

所有期間が5年を超えているかどうかで税率が2倍近くも異なります。

築浅マンションを早く売却したい人以外であれば、5年を超える期間所有してから売却した方が大きな節税効果に期待できます。

これまでのSTEPを踏まえて計算すると……

・マンション売却価格3,000万円(建物価格2,000万円)

・所有期間20年

・鉄筋コンクリート造

・譲渡費用:120万円

3,000万円+5万円=3,005万円(譲渡価格)

3,000万円(売却価格)-540万円(減価償却費)=2,460万円(取得費)

120万円(仲介手数料、印紙税など)

【譲渡所得=譲渡価格-取得費-譲渡費用】

3,005万円-2,460万円-120万円=425万円

【譲渡所得税=譲渡所得×所得税・住民税】

425万円×20.315%=863,388円

マンション売却後の確定申告で利用できる特例

マンション売却後の確定申告では以下の特例を利用できる場合があります。

- 3,000万円特別控除の特例

- 10年超所有軽減税率の特例

- マイホームの買い替え特例

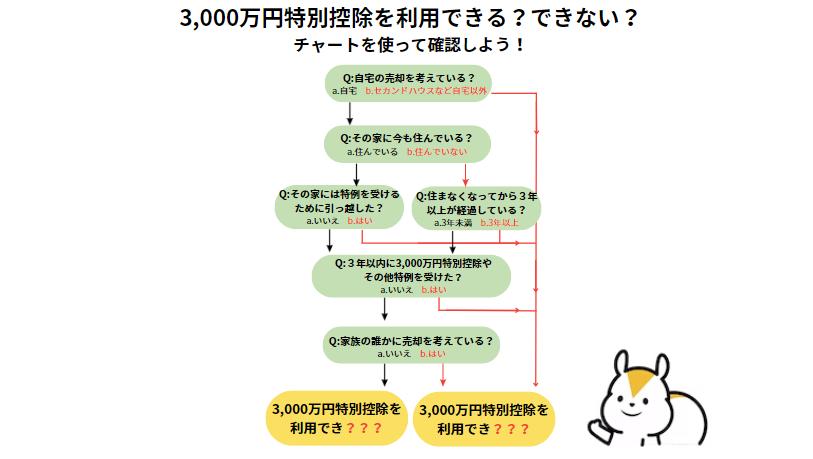

3,000万円特別控除の特例

3,000万円特別控除はその名の通り、譲渡所得から3,000万円控除できる特例です。

譲渡所得が3,000万円以下なら課税されなくなるため、大きな節税効果があります。

ただし、譲渡所得がない場合は利用できないので注意しましょう。

また、3,000万円特別控除を受けるためには以下の条件に該当していなければなりません。

- 現在おもに居住している住宅の売却であること

- 取り壊した場合は1年以内に売却していること

- 空き家の場合は住まなくなってから3年以内の売却していること

- 家族など特別な関係の人への売却ではないこと

- 前年や前々年に同じ特例を受けていないこと

特別控除を受けるには、これらの条件をすべて満たした上で一定の書類を添えて確定申告をすることが必要です。

控除適用時には該当不動産の全部事項証明書など、追加書類が必要になることもあるため、不明点は税務署や申告会場で聞いておくとよいでしょう。

10年超所有軽減税率の特例

10年を超える期間所有した不動産を売却する際は、「10年超所有軽減税率の特例」を利用できる場合があります。

具体的には、譲渡所得6,000万円以下の部分の譲渡所得税率が通常20.315%から14.21%へ軽減されます。

そもそも譲渡所得税は所有期間によって以下のように異なります。

| 種類 | 対象期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 所有期間5年以下の土地・建物 | 39.63%(所得税 30.63% 、住民税 9%) |

| 長期譲渡所得 | 所有期間5年を超える土地・建物 | 20.315%(所得税 15.315% 、住民税 5%) |

10年超所有軽減税率の特例は長期譲渡所得が該当するため、通常は20.315%かかりますが軽減されて14.21%となり、約6%ほど税率が下がるので大きな節税効果があります。

また、3,000万円特別控除と併用できるため、仮に6,000万円の譲渡所得があったとしても3,000万円控除されて譲渡所得が3,000万円となります。

その3,000万円に対してさらに軽減税率が適用されるため、非常に大きな節税効果に期待できるのが特徴です。

この特例を受けるためには以下の条件をすべて満たしている必要があります。

- ①日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること

- ②売った年の1月1日において売った家屋や敷地の所有期間がともに10年を超えていること

- ③売った年の前年および前々年にこの特例の適用を受けていないこと

- ④売った家屋や敷地についてマイホームの買換えや交換の特例など他の特例の適用を受けていないこと

- ⑤親子や夫婦など「特別の関係がある人」に対して売ったものでないこと

引用:国税庁

なお、以前に住んでいた不動産の場合は住まなくなった日から3年を経過する日の属する年の12月31日までに売る必要があります。

詳しくは以下の記事を参考にしてみてください。

マイホームの買い替え特例

マイホームを買い替える際に利用できる特例です。

本来支払うべき税金を将来に延ばせるため、支出の重なる不動産売買のタイミングとは別のタイミングで支払えるメリットがあります。

ただし、買い替え特例はほかの特例と併用して利用できないため、3,000万円特別控除の特例や軽減税率の特例を利用していた場合は利用できません。

また、税金の支払いを先延ばしにできるだけのため、新たに家を購入した場合は、今回の分と次回分の譲渡所得税をまとめて支払う必要も出てきます。

メリットばかりではないため、計画を立てたうえで利用するかどうかを判断しましょう。

この特例を受けるためには以下の条件をすべて満たしている必要があります。

- 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること

- 売った年、その前年および前々年にマイホームを譲渡した場合の3,000万円の特別控除の特例またはマイホームを売ったときの軽減税率の特例もしくはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと

- 売ったマイホームと買い換えたマイホームは、日本国内にあるものであること

- 売却代金が1億円以下であること

- 売った人の居住期間が10年以上で、かつ、売った年の1月1日において売った家屋やその敷地の所有期間が共に10年を超えるものであること

- 買い換える建物の床面積が50平方メートル以上のものであり、買い換える土地の面積が500平方メートル以下のものであること

- マイホームを売った年の前年から翌年までの3年の間にマイホームを買い換えること

- 買い換えるマイホームが、建築後使用されたことのない住宅である場合において、令和6年1月1日以後に入居(または入居見込み)であるときには、特定居住用家屋(※)に該当するもの以外のものであること

- 買い換えるマイホームが、耐火建築物の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または一定の耐震基準を満たすものであること

- 買い換えるマイホームが、耐火建築物以外の中古住宅である場合には、取得の日以前25年以内に建築されたものであること、または、取得期限までに一定の耐震基準を満たすものであること

- 親子や夫婦など特別の関係がある人に対して売ったものでないこと

引用:国税庁

このように非常に多くの条件をクリアする必要があります。

マンションを売却したら忘れずに確定申告をしよう

マンションを売却した後は、翌年の申告期間内に必ず確定申告をする必要があります。売却益が出た場合はもちろん、売却損でもしておくことで税制優遇のメリットがあります。

確定申告までが売却活動ですべきことであるため、最後のステップも忘れずに行い、正しく所得を申告しましょう。

- 監修寺岡 孝

- アネシスプランニング株式会社 代表取締役。

大手ハウスメーカーに勤務した後、2006年にアネシスプランニング株式会社を設立。

住宅の建築や不動産購入・売却などのあらゆる場面において、お客様を主体とする中立的なアドバイスおよびサポートを行い、これまでに2500件以上の相談を受けている。

【保有資格】相続診断士 住宅ローンアドバイザー 他。

【URL】アネシスプランニング株式会社