この記事では、タワーマンションを高く売るための売却のタイミングや、コツを紹介します。

最後までぜひご覧ください。

マンション売却にかかる税金や節税対策を知りたい方は、あわせてこちらもご覧ください。

また、マンション売却ば初めてで流れや基礎知識を知りたい方は、以下の記事も参考にしてみてください。

マンション売却の流れと注意点をわかりやすく解説!費用・税金・失敗事例も紹介

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

タワーマンション売却に適したタイミング

タワーマンションを売却するタイミングを見極める際は、控除、税率、不動産需要の3つの観点を総合的に判断する必要があります。

タワーマンションを売却するのに適したタイミングは、次の通りです。

- 【税金】から見るタイミング:手元に残るお金が大きく変わる

- 所有期間5年超:税率が約半分になる「長期譲渡所得」

- 所有期間10年超:さらに税率が軽くなる「軽減税率の特例」(居住用)

- 住まなくなってから3年以内:「3,000万円特別控除」

- 【物件価値】から見るタイミング:資産価値を高く保つ

- 築年数が浅い(特に築10年以内):買主の需要が最も高い時期

- 大規模修繕工事の前:買主の懸念と売主の手間を回避する

- 【市場動向】から見るタイミング:市況の波に乗る

- 不動産価格の上昇局面:エリアの相場が上がっている時

- 低金利・税制優遇策の終了前:買主の「駆け込み需要」を狙う

- 季節的な需要期:不動産市場が最も動く「春」を狙う

適切なタイミングで売り出すことによって、好条件で売却しやすくなります。

売却タイミングは複合的に判断する必要があるので1つ1つ丁寧に詳しく解説していきます。

【税金】から見るタイミング:手元に残るお金が大きく変わる

所有期間5年超:税率が約半分になる「長期譲渡所得」

タワーマンションの売却は、所有期間が5年を超えた時がおすすめです。なぜなら、5年を超えてから売却すると、短期譲渡所得から長期譲渡所得課税区分が変化し、税率が約20%下がるからです。

※譲渡所得とは

例えば、譲渡所得が1500万円ならば、手取りが300万円変化するということです。

この変化は、マイホームだったとしても、投資目的の物件でも同じように適用されます。

詳しい税率は以下の通りです。

| 対象期間 | 税率 | |

|---|---|---|

| 短期譲渡所得 | 所有してから5年以内の土地・建物 | 39.63%(所得税30.63% + 住民税9%) |

| 長期譲渡所得 | 所有してから5年を超える土地・建物 | 20.315%(所得税15.315% + 住民税5%) |

(※復興特別所得税(所得税額の2.1%)を含む)

タワーマンションは、特に売却の利益が高くなりやすく、その分税金が多くかかってしまいます。

高く売るには、長期譲渡所得になる「所有期間が5年を超えたタイミング」がおすすめです。

コラム:マンションの所有期間の判断の仕方

タワーマンションを高く売るのに大切な、マンションの所有期間の判断の仕方ですが、取得してからまる5年経てば良いわけではありません。

例えば、以下の図のように、購入や相続等で2020年の6月30日にタワーマンションを取得したとします。

譲渡所得はその年の1月1日時点を基準とするので、まる5年経った2025年の6月30日に売却してしまうと、2025年1月1日時点の所有期間で判断されるために、4年間の短期所有となります。

マンションの所有期間を判断するには、その年の1月1日を基準にすると覚えておきましょう。

(参考:国税庁 長期譲渡所得の税額の計算)

所有期間10年超:さらに税率が軽くなる「軽減税率の特例」

長くお持ちであれば、タワーマンションの売却は、所有期間が10年を超えた時がおすすめです。

居住用に使用しているタワーマンションで、所有期間が10年を超えて売却すると、10年超所有軽減率の特例が受けられるからです。

この場合は、先ほど紹介した長期譲渡所得税率よりも税率が下がり、節税が図れます。

ただし、この特例はマイホームに限定されます。

税率は以下のように変化します。

| 課税対象の譲渡所得金=X | 所得税 | 住民税 |

| 6,000万円以下の分 | X×10% | 4% |

| 6,000万円越えの分 | (X – 6,000万円)×15% + 600万円 | 5% |

(参考:国税庁 マイホームを売ったときの軽減税率の特例)

例えば、譲渡所得が1,500万円だった場合、以下の計算になります。(復興特別取得税の税率を含む)

譲渡所得税=譲渡所得×税率(6,000万円以下の部分:14.21%、6,000万円超の部分:20.315%)

6,000万円以下の部分:

譲渡所得税=1,500万円×14.21%=2,131,500円

約6%税率が下がるので、長期譲渡所得よりも、約90万円(=1,500万円×6%)多く手取りを残せる!

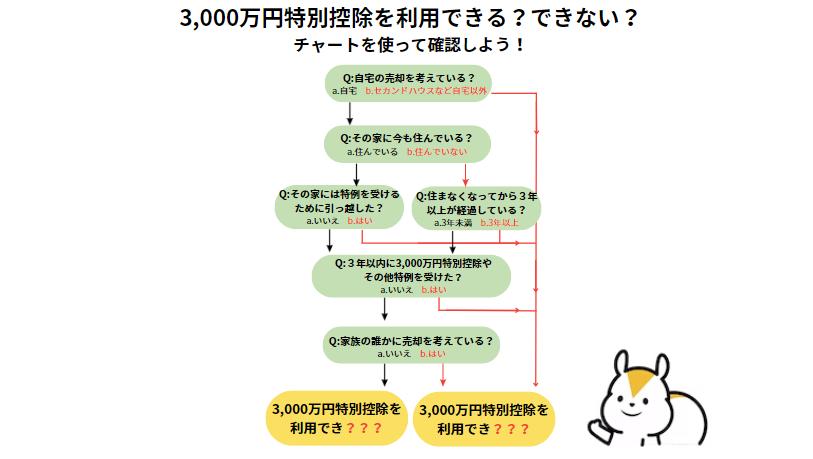

住まなくなってから3年以内:「3,000万円特別控除」

控除の観点からみると、タワーマンションの売却は、住まなくなってから3年以内がおすすめです。

いわゆるマイホームの3000万円控除を受けられるギリギリの期間がこれだからです。

この控除は、マイホームの売却の場合、譲渡所得※から最大3000万円までは課税しませんというものです。

詳しい条件などは、国税庁の出している「マイホームを売ったときの特例」をご覧ください。

また、「親が住んでいたタワーマンションを相続し空き家として放置しているケース」もこの控除の対象になります。

つまり、多くの人は譲渡所得は3000万円以下になると思うので、マイホームを売却するほとんどの人は売却益に税金はかからないということです。

譲渡所得税は、以下で計算することができます。

譲渡所得税 = {マンションの売却価格ー(マンションの取得費 + 譲渡費用)} × 税率

マンションの取得費は、マンションの購入代金などが含まれます。

譲渡費用は、マンションの売却でかかった、手数料などの諸費用のことを指します。

税率は、以降の章で詳しく書かれていますが、短期譲渡所得の場合は39.63%、長期譲渡取得の場合は20.315%です。

タワマンに住んでいて、その物件を売却する場合、多くの方は無税になると思います。

【物件価値】から見るタイミング:資産価値を高く保つ

築年数が浅い(特に築10年以内):買主の需要が最も高い時期

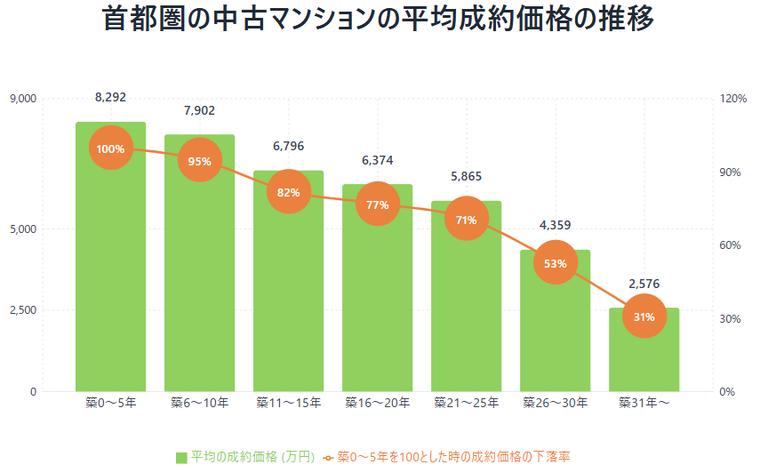

マンションに限らず、不動産は築年数が浅いほど高く売れます。

詳しい「築年数と中古マンション売却額」は以下の通りです。

参考:国交省「築年数から見た首都圏の不動産流通市場(2024年)」

築11~15年になると、築6~10年に比べて、13%も価格が下落していることが分かります。

つまり、築10年以内に売ることが高く売るコツと言えます。

大規模修繕工事の前:買主の懸念と売主の手間を回避する

十数年に一度行われる大規模修繕工事は、売却タイミングとしては注意が必要です。特別な事情がない限り、工事の計画が具体化する前(通常、通知は工事開始の半年前~1年前)に売却活動を終えるのが賢明です。

- 【買主のメリット】

購入後すぐの追加費用(一時金)や、工事中の生活(騒音・眺望悪化)への懸念がなく、安心して購入できる。 - 【売主のメリット】

工事による内覧時のマイナスイメージを避けられる。また、今日まで積み立てられた修繕積立金(返還はされない)があることで、管理状態の良い物件として評価されやすい。

【市場動向】から見るタイミング:市況の波に乗る

不動産価格の上昇局面:エリアの相場が上がっている時

不動産価格は短期的に上昇・下降を繰り返しながら、長い目で見たら上昇するものなので、短期的に大きく不動産価格が上昇したタイミングは絶好の売却タイミングといえます。

では、中古マンション価格は平均で年間どれほど上昇するものなのでしょうか。以下のグラフをご覧ください。

ご覧の通り、マンション価格は2013年頃から右肩上がりの傾向が続いています。

ただし、「上がり続ける相場はない」のも事実です。投資の格言に「頭と尻尾はくれてやれ」とあるように、最高値(天井)で売ろうと欲張ると、かえって下落局面に巻き込まれるリスクがあります。ある程度の価格上昇に満足し、過熱感が出てきたら売却を具体化する、という冷静な判断が求められます。

価格が下落しないうちにマンションを売却したい方は、一括査定で現在のマンションの資産価値を調べてみませんか?

複数の不動産会社にまとめて査定を依頼できるため、手間をかけずに査定額の比較ができます。

査定を通じて、タワーマンション売却のベストタイミングを不動産会社に相談してみましょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

低金利・税制優遇策の終了前:買主の「駆け込み需要」を狙う

買主の購入意欲は、金利や税制に大きく影響されます。特に近年(2025年8月現在)のように、住宅ローン金利が上昇局面に転換したタイミングでは、「金利がこれ以上上がる前にローンを組みたい」という駆け込み需要が発生し、市場が一時的に活性化することがあります。

住宅ローン控除などの買主向けの優遇税制が変更・終了する前も同様です。日々のニュースでこうした社会・経済の動きをチェックし、買主の購買意欲が高い波を捉えることで、より有利な条件での売却が実現しやすくなります。

季節的な需要期:不動産市場が最も動く「春」を狙う

不動産市場には、人の動きが活発になるのに合わせて需要が高まる季節的な波があります。

以下のグラフをご覧ください。最も活発になるのが、2月~3月と分かります。この時期はいわゆる引越しシーズンです。

参考:REINS「月例速報 Market Watch 2025(令和7)年1月度」

この時期は転勤や子供の進学などで住まいを探す人が急増するため、買主が見つかりやすく、売却がスムーズに進む可能性が高まります。この需要期に間に合うよう、前年の秋頃から売却準備を始めるのが理想的なスケジュールです。

タワマン特有の「売りにくさ」とその対策方法

タワーマンションは多くの魅力を持つ一方で、その特性ゆえの「売りにくさ」も存在します。しかし、これらの課題は、買主が抱く当然の疑問や不安の裏返しです。一つひとつに丁寧に向き合い、適切な情報と対策を用意することで、むしろ物件への信頼を高め、スムーズな売却を実現できます。

この章では、売却計画を進める上で必ず直面する5つの特有な課題と、それを乗り越えるための「完全攻略法」を解説します。

- 【価格・維持費】「高すぎる」という第一印象を価値で上回る方法

- 【競合】ライバル物件に埋もれないための差別化戦略

- 【災害リスク】買主の「もしも」の不安を解消する

- 【階層・方角】不利な条件をメリットに転換する交渉術

- 【将来性】将来の資産価値への懸念を払拭する

【価格・維持費】「高すぎる」という第一印象を価値で上回る方法

【課題(売りにくさ)】

タワーマンションは、その利便性の高い立地や充実した設備から、絶対的な物件価格が高額になりがちです。

また、ホテルライクなサービスと引き換えに、毎月の管理費・修繕積立金といったランニングコストが一般的なマンションより高額になる点を、買主が懸念するケースは少なくありません。

【対策】

① 価格の妥当性を「客観的データ」で裏付ける

「高い」という主観的な印象に対し、「なぜこの価格なのか」をロジカルに説明することが重要です。特に、投資目的で短期的に価格が吊り上げられた物件と、居住用の物件とでは、同じマンション内でも相場が異なります。

ご自身の物件が、居住用として適正な市場価格であることを示すために、不動産会社と協力し、以下のデータを揃えましょう。

- 同じマンション内の直近の成約事例

- 近隣の競合タワマンの現在の売出価格

- 公的な地価データや路線価

これらの客観的なデータで価格の妥当性を示し、買主の納得感を高めます。

② 維持費を「資産価値と生活の質への投資」として提示する

高額な維持費の内訳と、それによって得られるメリットを具体的にアピールします。

【アピール例】

「確かに月々の費用は安くありませんが、その内訳は、24時間有人管理による安心感、フィットネスジムやゲストルームといった豊かな暮らしの実現に充てられています。もしこれらのサービスを外部で利用すれば、月数万円以上の価値になります。これは戸建てでは実現できない、タワマンならではの価値への投資です」

また、「修繕積立金が高い」というイメージは必ずしも事実ではありません。 国土交通省の調査では、タワマン(20階以上)の修繕積立金の平均額は、一般的なマンション全体の平均額に比べて1割増程度です。この事実をデータで示すことで、過度な懸念を払拭できます。(参考:国交省「マンションの修繕積立金に関するガイドライン」)

【競合】ライバル物件に埋もれないための差別化戦略

【課題(売りにくさ)】

総戸数が数百戸に及ぶタワーマンションでは、同じ建物内で複数の部屋が同時に売りに出されることは日常茶飯事です。買主は複数の部屋を内覧して比較検討できるため、あなたの部屋が「その他大勢」の中に埋もれ、価格競争に陥るリスクがあります。

【対策】

① 自身の部屋だけの「USP(独自の強み)」を言語化する

他の部屋には絶対に真似できない、あなたの部屋だけの「売り」を徹底的に棚卸しし、明確な言葉で伝えられるように準備します。

- 眺望:「リビングから富士山が見える」「夜景が綺麗で、夏は花火大会の特等席になる」

- 間取り:「希少な最上階の角部屋で、270度のパノラマビューが楽しめる」「このタイプの間取りは、このマンションで2部屋しかない」

- 内装:「分譲時のオプションをフル装備している」「〇〇万円かけて、プロのデザイナーによるリフォームを実施した」

② 「選ばれるため」の販売活動を実行する

USPが買主に伝わらなければ意味がありません。不動産会社と相談し、他の部屋より一歩進んだ販売活動で差別化を図りましょう。

- 写真・映像: 昼の眺望と夜景の両方をプロに撮影してもらう。VR内覧や動画も有効。

- 空間演出: 家具や小物を配置して魅力的な空間を演出する「ホームステージング」を導入する。

- 情報提供: USPをまとめた独自のパンフレットを作成し、内覧時に配布する。

【災害リスク】買主の「もしも」の不安を解消する

【課題(売りにくさ)】

高層階であるがゆえに、地震時の長周期地震動による特有の揺れや、エレベーターの長期停止、停電・断水といったライフラインへの不安を買主が抱きがちです。

【対策】

漠然とした不安を「具体的な安心」に変える情報を提供しましょう。

買主の不安に対し、感情論ではなく「事実」と「データ」で応えます。内覧時などに、マンションの防災設備に関する資料をまとめておき、積極的に提示しましょう。

【防災に関してまとめるべき情報】

- 建物の構造: 「耐震」「制震」「免震」のうち、どの最新構造が採用されているか。

- 非常用電源: 停電時にエレベーターや給水ポンプが何時間稼働するのか。

- 防災備蓄: 防災センターや備蓄倉庫に、水、食料、簡易トイレなどが何日分用意されているか。

- 給水・排水: 非常用井戸の有無、災害用マンホールトイレの設置場所など。

- マンション独自の防災マニュアル: 管理組合が主体となった具体的な防災計画。

これらの客観的事実を示すことで、「高層階は危ない」というイメージを、「これほど対策が万全で、むしろ在宅避難できるから安心だ」というポジティブな評価に転換させることが可能です。

【階層・方角】不利な条件をメリットに転換する交渉術

【課題(売りにくさ)】

一般的に人気が高い「高層階・南向き」以外の部屋は、条件が悪いと判断され、売却に苦戦する可能性があります。

【対策】

視点を変え、不利な条件を独自の魅力として再定義しましょう。

全ての条件にはメリットとデメリットがあります。デメリットを隠すのではなく、その条件を好む特定のターゲットに響くメリットとして積極的にアピールしましょう。

| 不利とされる条件 | メリットへの転換アピール例 |

|---|---|

| 低層階 |

|

| 北向き・西向き |

|

また、日当たりを気にする買主の多くは、湿気やカビを懸念しています。その点については、「タワーマンションは24時間換気システムが義務付けられており、室内の湿度や空気は常にコントロールされているため、カビの心配はほとんどありません」などと、技術的な事実で不安を解消しましょう。

【将来性】将来の資産価値への懸念を払拭する

【課題(売りにくさ)】

築年数が経過した際の「修繕積立金の大幅な値上げリスク」や、多様な居住者(投資家、外国人オーナー等)による「管理組合の合意形成の難しさ」に対し、買主が将来の資産価値に不安を感じることがあります。

【対策】

「管理状態の良さ=資産価値の持続性」を客観的な資料で証明しましょう。

将来のリスクは、管理組合が健全に運営されていれば最小限に抑えられます。その「健全性」を証明するために、不動産会社経由で「管理状態を示す3つの情報」を入手し、買主に提示しましょう。

- 長期修繕計画書: 今後30年以上にわたる修繕計画と、それに基づいた資金計画が合理的かつ無理なく立てられているかを示します。これがしっかりしていれば、突発的な大幅値上げのリスクが低いことの証明になります。

- 管理組合の総会議事録(直近2~3年分): 住民の管理への関心度(出席率)や、修繕に関する前向きで建設的な議論が行われているかが分かります。活発な議論は、健全なコミュニティの証です。

- 重要事項調査報告書: 修繕積立金の総額や、管理費・積立金の滞納状況が記載されています。潤沢な資金があり、滞納が少なければ、管理状態が極めて良好であることの強力な証明になります。

これらの客観的な資料を通じて、このマンションが単なるハコではなく、「将来にわたって資産価値を維持し続けられる、優良なコミュニティである」ことをアピールしましょう。

手取り額を最大化する!売却戦略の3ステップ

タワーマンション売却の最終的な成功とは、単に「高く売れる」ことではありません。売却にかかる諸費用や税金を差し引いた「最終的にあなたの手元に残るお金(手取り額)」を最大化することです。

この章では、そのゴールを達成するための具体的な戦略を、以下の3つのステップに分けて徹底解説します。

- ステップ1:収入を最大化する

- ステップ2:支出を最小化する

- ステップ3:税金を最適化する

この3つのステップを理解し、実行することが、後悔のない売却への最短ルートです。

ステップ1:収入を最大化する

手取り額の元手となる「売却価格」をいかに引き上げるか。ここでは、その成否を分ける3つの重要な方法を解説します。

パートナーとなる不動産会社選び

売却活動の9割は、パートナーとなる不動産会社(と担当者)選びで決まると言っても過言ではありません。会社の知名度だけでなく、「あなたのタワーマンションを売る力」があるかどうかを、以下のポイントで見極めましょう。

- 【Point①:タワマン、特にそのエリア・建物での売却実績】

タワーマンションは一般的な住宅と異なり、特有の市場動向や専門知識が求められます。必ず、ご自身の物件があるエリアや、できれば同じマンションでの売却実績が豊富な会社を選びましょう。新築時の販売元である分譲主系列の不動産会社も、マンションを熟知しているため有力な候補の一つです。 - 【Point②:複数社に査定を依頼し、「提案内容」を比較する】

一括査定サイトを活用し、最低でも3社以上から査定を取り、提案を比較します。この時、提示された査定額の高さだけで選んではいけません。 なぜその価格を付けたのか、その根拠と、目標価格で売るための具体的な「販売戦略」を必ず確認してください。【担当者に投げかけるべき質問リスト】

「この部屋の最大の『売り』はどこだとお考えですか?」

「どのような層をターゲットとして、どんな広告媒体を使いますか?」

「同じマンションの〇階の部屋と、どう差別化して売り出しますか?」 - 【Point③:自分でも相場を把握し、判断基準を持つ】

不動産会社に任せきりにせず、ご自身でもある程度の売却相場を把握しておくことが重要です。これにより、提示された査定額が妥当か判断でき、不用意な値引き交渉を避けることができます。マンション名を入力するだけで相場価格がわかるサービスなどを活用し、事前に知識を付けておきましょう。

タワーマンションを売却するのが得意な、大手財閥のおすすめ不動産会社は以下の記事で紹介していますので合わせてご覧ください。

物件の価値を最大限に引き出す「売却準備」と「内覧対応」

内覧は、あなたの物件が「選ばれる」かどうかが決まる、最も重要なプレゼンテーションの場です。

- 【準備:生活感を消し、「ホテルのような空間」を演出する】

徹底的な清掃と整理整頓はもちろんのこと、不要な物をトランクルームに預けるなどして、モデルルームのようなスッキリとした空間を目指しましょう。プロに空間演出を依頼する「ホームステージング」は、数十万円の費用がかかることもありますが、特に空室で売却する場合、売却価格が上がり、売却期間も短縮される効果が期待できます。不動産会社によってはサービスを提供している場合もあるため、相談してみましょう。 - 【対応:魅力を最大限に引き出す「最高の瞬間」を演出する】

あなたの部屋の独自の強みが最も輝く時間に内覧をセッティングしましょう。

「西向きで夕景が自慢なら → 日が沈む時間帯」

「都心の夜景が自慢なら → 照明が灯る夜の時間帯」

当日は、第2章で解説した防災設備や管理状態に関する資料も手元に用意し、買主の質問に的確に答えられるようにしておきましょう。

状況に応じた「媒介契約」の最適な選び方

媒介契約とは、売り主の場合は、売却を依頼するときに不動産会社と締結するものです。

この契約の主な目的は、不動産会社が依頼者に「売買契約に向けて努力」を約束するもので、3種類存在します。

つまり、どの媒介契約を結ぶかによって努力の仕方が違うということです。

媒介契約は、専属専任媒介契約、専任媒介契約、一般媒介契約の3種類です。

それぞれの契約の詳細は以下の表のとおりです。

| 媒介契約の種類 | 複数社への依頼 | 活動報告義務 | 仲介手数料 |

|---|---|---|---|

| 専属専任 | ☓ | 〇(週に1回以上) | 同じ |

| 専任 | ☓ | 〇(2週に1回以上) | |

| 一般 | 〇 | ☓(任意) |

- 【一般媒介が向いているケース】

誰もが知る人気エリアの超人気物件など、黙っていても買い手が集まる見込みが高い場合はおすすめです。複数社を競わせることで、より良い条件を引き出せる可能性があります。 - 【専任・専属専任媒介が向いているケース】

ほとんどの物件はこちらがおすすめです。 不動産会社にとっては「売れば必ず仲介手数料になる」ため、広告費や労力を惜しまず、積極的な販売活動を期待できます。

特に競合が多いエリアでは、1社と深く連携し、腰を据えた売却戦略を立てられる「専任媒介」または「専属専任媒介」が有利です。

ステップ2:支出を最小化する

高く売れても、出ていくお金が多ければ手取りは減ってしまいます。売却にかかる費用を正確に把握しておきましょう。

| 費用項目 | 費用の目安 | 概要 |

|---|---|---|

| ① 仲介手数料 | (売却価格 × 3% + 6万円)+ 消費税 (上限) | 売却を仲介した不動産会社に支払う成功報酬。 |

| ② 印紙税 | 1万~6万円(売却価格による) | 売買契約書に貼付する印紙代。 |

| ③ 抵当権抹消費用 | 1~5万円程度 | ローン完済時に、担保設定を抹消するための登記費用と司法書士報酬。 |

| ④ ローン繰上返済手数料 | 0~数万円 | 金融機関にローンを一括返済する際の手数料。 |

| ⑤ その他 | 引越し費用、ハウスクリーニング、ホームステージング費用など | 必要に応じて発生する費用。 |

一般的に、諸費用の合計は「売却価格の3~4%」が目安となります。

ステップ3:税金を最適化する

第1章では、売却タイミングを判断する上で重要な「3,000万円特別控除」や所有期間に応じた「税率」について解説しました。

このステップでは、それらの知識を前提に、「あなたの状況で、どの制度を、どう組み合わせれば手取り額を最大化できるか」という、より実践的な活用方法と注意点に焦点を当てて解説します。

あなたの売却後の計画によって、最適な選択が大きく変わります。

売却のみ(買い替えはしない、または新居を現金購入する)場合

このケースは非常にシンプルです。

「3,000万円特別控除」を最大限に活用し、納税額を圧縮することを第一に考えます。

- 【譲渡所得が3,000万円以下の場合】

この特例を使えば、課税譲渡所得が0円になり、納税額は発生しません。 - 【譲渡所得が3,000万円を超え、かつ所有期間が10年超の場合】

3,000万円を控除した後の金額に対し、さらに税率が低くなる「軽減税率の特例」も併用できます。これは非常に強力な節税策です。

マンション売却で利益が出た場合の節税方法については以下の記事で解説していますので合わせてご覧ください。

新しい家もローンを組んで買い替える場合

このケースでは、あなたの売却計画における最も重要な金融判断が求められます。なぜなら、2つの大きな特例のうち、どちらか一方しか選べないからです。

| 比較項目 | ① 3,000万円特別控除 | ② 買換え特例 |

|---|---|---|

| 税金の扱い | 今回の売却益にかかる税金をその場で軽減・免除 | 今回の税金の支払いを、将来新居を売却する時まで先送り(繰延べ) |

| 新居の住宅ローン減税 | 原則、利用できない | 利用できる |

| どんな人向き? |

|

|

国は、「売却時の大幅な税金免除」と「新居購入時のローン減税」の併用は認めていません。どちらのメリットがご自身の状況にとって大きいかを、冷静に比較検討する必要があります。

【最終判断の前に必ずシミュレーションを】

どちらの特例が有利かは、売却で出る利益の額、新居の購入価格、あなたの所得、住宅ローンの借入額など、多くの要素によって変わります。

「3,000万円控除で節約できる税額」と「住宅ローン減税で将来にわたって還付される総額」を必ず天秤にかけてください。このシミュレーションは複雑なため、不動産会社の担当者や、必要であれば税理士などの専門家に相談し、ご自身のケースで最も手取り額が多くなる選択をすることをおすすめします。

タワマンってちゃんと売却できる?売却経験者の実体験を解説!

タワーマンション購入の際、1億円近い借金を抱える方も多いので、ちゃんと黒字で売却が完了できるか不安な方も多いと思います。

そこでこの章では、ほかの人は黒字化できているのかどうか、売却にかかった期間を解説します。

実際の売却益

以下の円グラフは、実際にタワーマンションの売却を経験した方の売却益です。

円グラフをみると、赤字で終わった人は、12.1%と少ないみたいですね!

マンション売却にかかる期間

以下のグラフは、マンションを売り出してから実際に売却完了になるまでの期間です。

半分くらいの人は、3か月以内に売却が完了している一方で、6か月~1年かかった人は4割もいます。

タワーマンションの売却を成功させよう

タワーマンションの売却を成功させるには、高く売るためのポイントを覚えておく必要があります。タワーマンションは物件の特徴によっては売れにくいことも多く、売れても条件が悪くなることもあります。

売却で失敗しないためには、売り方を工夫したり、失敗しない方法を考えたりすることが大切です。売却のポイントを押さえて売り出しを開始し、損なくタワーマンションを売りましょう。