マンションの住み替え、考え始めたけれど「何から始めれば?」「費用はいくら?」「失敗しない?」など、疑問や不安はありませんか?住み替えは複雑で、流れや費用、注意点を知らずに進めると後悔することも。

この記事は「マンション住み替え完全ガイド」として、知っておくべき全てを凝縮。住み替えの基本的な流れ(売り先行・買い先行)、住み替えるべきタイミング、失敗しないための重要ポイント、売却と購入にかかる費用、住み替え先の選び方まで、分かりやすく解説します。

この記事を読めば、あなたの疑問や不安は解消!スムーズな住み替え計画を立てるための一歩を踏み出せます。さあ、理想の住まいへ向けて、賢く住み替えを進めましょう。

マンションの買い替えに関する基礎知識を知りたい方は、あわせてこちらもご覧ください。

また、マンション売却の基礎知識から知りたい方は、以下の記事も参考にしてください。

マンション売却の流れと注意点をわかりやすく解説!費用・税金・失敗事例も紹介

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

マンション住み替えの流れ

マンション住み替えには2つの方法があります。

- 「売り先行」現在のマンションを売った後に新居を購入する流れ

- 「買い先行」新居を購入した後に現在のマンションを売る流れ

それぞれの特徴を比較すると以下の通りです。

| 比較項目 | 売り先行 | 買い先行 |

|---|---|---|

| 資金計画 | ◎ 堅実(売却額が確定してから予算を組める) | △ 不確定(ダブルローンのリスクあり) |

| 新居探し | △ 焦りがち(引き渡し期限があり、妥協しやすい) | ◎ じっくり探せる(時間をかけて妥協なく選べる) |

| 仮住まい | △ 必要になる可能性あり(手間と費用がかかる) | ◎ 不要(引越しは1回で済む) |

| メリット | ・資金計画が立てやすい・オーバーローンの心配なし | ・理想の家をゆっくり探せる・仮住まいの手間と費用なし |

| デメリット | ・仮住まいの手間と費用・新居探しで妥協の可能性 | ・ダブルローンのリスク・資金計画が崩れる可能性 |

| 向いている人 | ・自己資金が少なめ・ローン残高が多い方 | ・自己資金が潤沢・ローン残高が少ない/完済済みの方 |

これからそれぞれ詳しく見ていきましょう

大切に暮らしてきたマンションを高く売りたい方は、複数の不動産会社に査定を依頼して査定額を比較しましょう。マンションの査定額は、不動産会社によって数百万円ほど違うことがあります。

『 』なら、不動産会社4社の査定額を比較して、あなたのマンションを納得のいく金額で売却してくれる不動産会社を探せます。

一括査定であなたの家の適正価格が分かる 一括査定であなたの家の適正価格が分かる

今の価格が届く!![]()

![]()

![]()

![]()

![]()

今の価格が届く!![]()

![]()

![]()

![]()

![]()

「売り先行」でのマンション住み替えの流れ

「売り先行」とは、現在住んでいるマンションを売却してから新居を探す方法のことです。

現在のマンションの売却金が手に入ってから新居を探すため、資金計画が立てやすいです。

そのため、はじめてマンション住み替えを行う場合は堅実な方法だと言われています。

「売り先行」のメリット・デメリット

| 「売り先行」のメリット | マンションの売却代金を新居の購入費用に使える |

|---|---|

| 先にいくらの売却代金が手に入るか分かるので、新居の購入予算を決められる | |

| 「売り先行」のデメリット | マンションを引き渡すまでに引越し先が見つからない場合、賃貸物件などに仮住まいする必要がある |

| 仮住まいを避けようとして新しいマンションを買い急ぎ、妥協した新居選びを行ってしまうリスクがある |

「売り先行」が向いている人

- 住宅ローンの残債がある

- 現在のマンションの売却代金を新居の購入の予算に含めたい

初めてマンションを住み替える際には、売り先行のほうが堅実であると言われています。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

「買い先行」のマンション住み替えの流れ

「買い先行」とは、まず新しい住まいを購入または契約し、その後に現在のマンションを売却する流れのことです。

売却を急ぐ必要がないため、新居選びに十分な時間を費やせる点にあります。

買い先行の場合、新居の購入資金をいかに確保するかが重要です。

「買い先行」のメリット・デメリット

| 「買い先行」のメリット | 時間的制約なしで新しいマンションを選べるので、ゆっくりと理想の新居を探せる |

|---|---|

| 仮住まいがいらないので引っ越しが一度ですみ、手間が少ない | |

| 空室でマンションを売りに出せるので、内見を入れやすく早く売れやすい | |

| 「買い先行」のデメリット | 想定価格を下回る売却となると、資金計画の変更が必要 |

| 現在のマンションの売却が長引いた場合、ダブルローンの期間が発生する | |

| マンションを売り急ぎ、売却代金が相場よりも安くなってしまうおそれがある |

「買い先行」が向いている人

- 住宅ローンを完済している、あるいは貯蓄などの自己資本でローンの残債を精算可能

- 現在のマンションの売却代金を新居購入に利用しない

- 資金・時間ともに余裕があって、妥協しない新居選びをしたい

- 現在のマンションが好条件の売れやすいマンションである

また、マンションは空室状態のほうが売れやすいという傾向もあります。

そのため、買い先行の場合は売却活動にかかる時間を短縮できる可能性もあります。

マンション住み替えは「売り先行」よりも「買い先行」がおすすめ

マンションから住み替えをする場合、資金に余裕があるのであれば「買い先行」をおすすめします。

以下は、すまいステップ編集部が2021年9月に実施した独自アンケート調査の結果です。

全67人のマンション住み替えを経験したユーザーのうち、約7割(47人)が「買い先行」を選択しています。

「買い先行」が選ばれた主な理由として、①理想の住み替え先を確実に購入できること、②住み替え先が見つからない場合に住む場所に困るリスクがなくなることが挙げられます。

マンションの住み替えには多額のお金がかかります。今後数十年住む新しい住まいは、希望に沿った物件を選びたいと考えるのは当然でしょう。

対して「売り先行」の場合、希望する住み替え先が見つからない場合は住む場所に困ることになり、焦った結果、妥協して住まいを選ぶことになってしまいかねません。

神奈川県:30代・女性 (マンションからマンションへ住み替え)

気に入ったマンションを見つけたから。インターネットで情報収集したところとてもよさそうな家があったので、現地に足を運んで見学した。とても気に入ったので、売れてしまう前に、購入した。共働きで夫婦ともに働きながらだったので、引っ越し準備に時間がかかったが、焦らずに自分のペースで片付けを進め、準備を整えてから売却した。

東京都:38歳・女性(マンションからマンションへ住み替え)

新居を購入してから住んでいる家を売却した理由は希望の家が見つかったからです。理想の家が見つかったので少しでも早く手に入れたいと思う気持ちが強かったのです。そこで購入しないとまただらだらと家を探し続けなくてはならず、日頃忙しい生活の中で使える時間は限られていました。また、早く決めたので少し値引きがありました。

静岡県:50代・女性 (マンションから戸建へ住み替え)

住み替えを行う際は、買い先行で行いました。とにかく住むところがなくては困ると思っていましたので、売り先行を選択する気持ちはありませんでした。すでにマンションのローン返済が終了していましたので、買い先行に伴うお金の不安も大きくありませんでした。新居を購入すれば、新たなローンが発生しますが、マンションを売却して入手したお金を繰り上げ返済に回せば、利息支払い負担額を最小化できると計算していました。実際、この計算通りに行動し、早くローンを返却できました。

大阪府:20代・男性 (マンションからマンションへ住み替え)

売り先行になった場合、もし仮に何らかの形で新居の購入を断念してしまうであったり、仕事の都合などでうまく住み替え作業ができなかった場合に住居を失う。もしくは何らかの形でお金を払う必要性が生じると考えたため。また、十分な期間を設け住み替えを行いたいと家族での話し合いの結果だったため買い先行という方法をとった。

(参照:2021年9月にすまいステップ編集部が住み替え経験者100人に対して独自で実施したアンケート調査の結果を一部抜粋)

マンションを売却するべきタイミング

「子供が大きくなったから」「もっと広い家に住みたい」など、住み替えを考える理由は様々ですが、どうせなら少しでも有利な条件で売却したいものです。

感情や勢いだけで進めて後悔しないためには、「いつ売るか」という最適なタイミングを戦略的に見極めることが非常に重要です。

この章では、売却タイミングを判断するための「①経済的な合理性」「②不動産市況」「③ライフステージの変化」という3つの視点から、あなたにとってのベストタイミングの見つけ方を解説します。

築年数・税金・維持費で判断する

まず、最も重要な「お金」の観点から、経済的に合理的なタイミングの考え方を見ていきましょう。

築年数と資産価値:「高く売れる」時期を見極める

ご存知の通り、マンションの価格は新築時が最も高く、築年数が経つにつれて下落していくのが一般的です。しかし、下落の仕方は一定ではありません。高く売れやすい「狙い目」の時期が存在します。

狙い目①:築6~10年以内

新築に近いきれいな状態を保ちながらも、価格が新築時より手頃になるため、中古市場で非常に人気が高い「ゴールデンタイム」です。買い手が見つかりやすく、高値での売却が期待できます。

狙い目②:築26~30年以降

一般的に、築30年を過ぎると価格の下落は非常に緩やかになり、下げ止まる傾向にあります。特に駅近など立地条件の良いマンションは、築年数が古くても安定した資産価値を保ちやすくなります。

所有期間:「手元に残るお金」を最大化する

住み替えのタイミングを考えるとき、つい「いつ売るか」という視点だけになりがちです。しかし、手元に残るお金を最大化するには「①売る家の税金をいかに安く抑えるか」と「②買う家の減税メリットをいかに長く受けるか」という、2つの時間軸を理解することが非常に重要です。

【売る家について】

- 【売る家の時間軸】:税金をいかに安く抑えるか

マンションを売却して利益が出た場合、「譲渡所得税」という税金がかかります。この税率は、マンションの所有期間によって劇的に変わります。まずは、所有期間と税率の関係を表で確認しましょう。 - 【売る家の時間軸】:所有期間と税率の関係

| 所有期間 | 税率(目安) | 特徴・ポイント |

|---|---|---|

| 5年以下(短期譲渡) | 約40% | 最も税負担が重い時期。特別な理由がない限り避けたいタイミングです。 |

| 5年超(長期譲渡) | 約20% | 税率が半減する最初のタイミング。売却益が見込まれるなら、ここを待つのが基本戦略です。 |

| 10年超(軽減税率) | 約14% | さらに税率が下がるタイミング。一定の要件を満たせば、長く住んだ人ほど有利になります。 |

《注意!》所有期間の数え方

この「所有期間」は、単純に購入した日から売却した日までの期間ではありません。「売却した年の1月1日時点」で計算するという特殊なルールがあるため注意が必要です。

【買う家について】

- 【買う家の時間軸】減税メリットをいつまで受けるか

一方で、新しい家を購入すると、様々な減税メリットを長期間にわたって受けることができます。どのような制度があるか、表で見てみましょう。 - 【買う家の時間軸】主な減税・優遇制度

| 制度の名称 | 期間(最大) | 制度の概要 |

|---|---|---|

| 住宅ローン減税 | 新築13年間 中古10年間 | 最もインパクトの大きい制度。年末のローン残高に応じて、所得税などが長期間にわたって控除されます。 (参考:国土交通省『住宅ローン減税』(2025年12月閲覧) |

| 固定資産税の軽減措置 | 5年間 | 新築の認定長期優良マンションなどの場合、固定資産税が一定期間、2分の1に減額されます。 (参考:国土交通省『認定長期優良住宅に関する特例措置』2025年12月閲覧) |

| フラット35S(金利優遇) | 10年間 | 省エネ性・耐震性に優れた住宅の場合、住宅ローン「フラット35S」の金利が当初、引き下げられます。 |

これらの減税メリット、特に「住宅ローン減税」は、住み替え後の家計を大きく支えてくれる重要な制度です。

2つの時間軸をつなぐ最重要ポイント

ここで非常に悩ましく、そして最も重要なルールがあります。

それは、「売る家」で使える節税の特例(3,000万円特別控除など)と、「買う家」で使える最大の減税メリットである「住宅ローン減税」は、原則として同時に使えない、という点です。

つまり、あなたは以下の選択を迫られることになります。

「売却時に発生する一回きりの税金を取るか?」

VS

「購入後の十数年間にわたる長期的な減税を取るか?」

この判断は、売却益の大きさ、新しい家の価格、ご自身の年収などによって最適解が全く異なります。どちらがご自身にとって得になるかは、非常に専門的なシミュレーションが必要です。

住み替えを成功に導くためにも、この選択については、必ず不動産会社や税理士などの専門家に相談するようにしましょう。

維持費:「支出が増える」前に行動する

見落としがちなのが、マンションの維持費(ランニングコスト)です。支出が増えるタイミングを把握し、その前に売却するのも賢い戦略です。

【大規模修繕工事の前】

マンションでは一般的に12~15年周期で大規模修繕工事が行われます。工事中は見た目が悪くなったり、買主への説明が複雑になったりするため、その前に売却活動を終えるのが理想です。

【修繕積立金の増額前】

大規模修繕の後や、長期修繕計画の見直しに伴い、月々の修繕積立金が大幅に値上がりすることがあります。ランニングコストが上がる前に売却することで、買主にとっての魅力を維持しやすくなります。

不動産市況で判断する

自分のマンションのことだけでなく、社会全体の不動産市場の流れ(マクロな視点)もタイミングを計る上で参考になります。

【金利の動向】

住宅ローンの金利が低い時期は、マイホームを買う人が増えるため、不動産市場全体が活発になります。つまり、買い手が見つかりやすく、売り手にとって有利な状況と言えます。

【不動産価格の動向】

ニュースや公的機関が発表する「不動産価格指数」などを参考に、マンション価格が上昇傾向にあるのか、下落傾向にあるのかを把握しましょう。自分の住むエリアの価格が上がっている時期は、もちろん売り時です。

ライフステージの変化で判断する

ここまで経済的な視点でお話ししてきましたが、何よりも大切なのは、あなたやご家族のライフステージです。

国土交通省が住生活総合調査(令和5年)で発表した「持ち家・借家別の最近5年間に実施した住み替えのきっかけや理由(持ち家のみ)」の結果をもとに、住み替えの理由を詳しく見ていきましょう。

| 住み替え理由 | 割合 |

|---|---|

| 世帯からの独立(結婚、離婚、単身赴任などを含む) | 7.30% |

| 転勤や退職(定年などを含む) | 3.60% |

| 就職や転職 | 1.50% |

| 自宅を所有するため | 18.20% |

| 子どもの誕生・成長・進学 | 8.90% |

| 住宅の質を向上させるため | 5.70% |

| 立ち退き要求、契約期限切れのため | 1.70% |

| 家族等との同居 | 3.80% |

| 住居費負担の見直し | 1.90% |

| 世帯員の減少(子どもの独立や同居人の死別・離別等) | 1.50% |

| 家族等との隣居・近居 | 1.70% |

| 住宅のまわりの環境を向上させるため | 1.20% |

| 家の相続 | 2.90% |

| 高齢期の住みやすさ | 2.10% |

| その他 | 2.70% |

- 家族が増えて、今の家が手狭になった

- 子供が独立し、夫婦二人には広すぎる

- 子供の小学校入学に合わせて、希望の学区に住みたい

- 転勤で通勤に便利な場所に移る必要がある

こうした個人的な事情や「住み替えたい」という気持ちは、タイミングを判断する上で最も重要な要素です。

データや市況も参考にしつつ、ご自身のライフプランと照らし合わせ、経済的なタイミングが合致した時が、あなたにとって最高の売却タイミングと言えるでしょう。

ローンと税金についての注意点

住宅ローンの注意点

① オーバーローンのリスク

「オーバーローン」とは、マンションの売却価格よりも、住宅ローンの残高が多い状態のことです。例えば、ローンが3,000万円残っているのに、マンションが2,800万円でしか売れなかった場合、差額の200万円は自己資金で返済しなければなりません。

この状態を避けるためにも、まずは「現在のローンがいくら残っているか」を正確に把握し、早めに不動産会社に査定を依頼して「いくらで売れそうか」という目安を知っておくことが非常に重要です。

住宅ローンが残っている場合は、以下の記事も参考にしてください。

② 住み替えローンの活用と注意点

オーバーローンになってしまい自己資金も足りない…という場合に使えるのが「住み替えローン」です。これは、売却しても残ってしまうローン残債と、新しい家の購入資金を一本化できる便利なローンです。

ただし、便利な反面、以下のような注意点もあります。

- 金利が高め:通常の住宅ローンより金利が高く設定されていることが多い。

- 審査が厳しい:借入額が大きくなるため、年収などの審査基準が厳しくなります。

- 返済負担が重い:借入額が膨らむため、月々の返済が苦しくならないか慎重な計画が必要です。

③ つなぎ融資の活用と注意点

「買い先行」で住み替えを進める場合、今の家が売れる前に新しい家の購入代金を支払わなければなりません。その際に一時的にお金を借りるのが「つなぎ融資」です。

気に入った物件を逃さず購入できるメリットがありますが、これも注意が必要です。

- 金利が非常に高い:住宅ローンと比べて金利がかなり高く、あくまで短期的な借入れです。

- 取扱金融機関が少ない:すべての銀行で扱っているわけではありません。

税金の特例

複雑な税金ですが、住み替えで使える特例を知っておけば、負担を大きく減らすことができます。「利益が出た場合」と「損失が出た場合」に分けて、代表的なものを紹介します。

ケース1:売却で「利益」が出た場合に使える特例

【3,000万円の特別控除】

マイホームの売却で出た利益から、最大3,000万円までを控除できる非常に強力な制度です。例えば利益が2,500万円なら、この特例を使えば税金はゼロになります。

最重要注意点:この特例を使うと、原則として新しい家で「住宅ローン控除」が使えなくなります。

【10年超所有軽減税率の特例】

所有期間が10年を超えている場合、利益のうち6,000万円以下の部分の税率がさらに低く(約14%に)なります。嬉しいことに、これは上記の「3,000万円控除」とセットで使えます。

【特定の居住用財産の買換え特例】

これは、売却益にかかる税金の支払いを、将来新しい家を売却する時まで先送り(繰り延べ)できる制度です。高額な物件に住み替える場合に有効ですが、これも「住宅ローン控除」とは併用できません。

ケース2:売却で「損失」が出た場合に使える特例

オーバーローンなどで売却損が出てしまった場合でも、税金が戻ってくるお得な制度があります。

【譲渡損失の損益通算及び繰越控除】

これは、マンションの売却で出た損失を、その年の給与所得や事業所得などと相殺(損益通算)できる制度です。相殺することで、支払いすぎていた所得税や住民税が戻ってきます。

さらに、その年だけでは相殺しきれない大きな損失が出た場合は、翌年から最大3年間、損失を繰り越して控除を受けられます。

マンションの住み替えに必要な費用

マンションの住み替えを行う際には、「現在お住まいのマンションの売却」と「新しいマンションの購入」の両方で、物件価格とは別に様々な費用(諸費用)が発生します。事前にどのような費用がいくらくらいかかるのか把握し、余裕を持った資金計画を立てることが重要です。

マンション売却時にかかる費用

仲介手数料

不動産会社に売却の仲介を依頼し、売買契約が成立した場合に支払う成功報酬です。法律で上限額が定められており、売却価格(税抜)が400万円を超える場合は「売却価格 × 3% + 6万円 + 消費税」が上限となります。

印紙税

不動産売買契約書に貼付する印紙代です。契約書に記載される売買金額によって税額が決まっており、例えば1,000万円超5,000万円以下の場合は1万円、5,000万円超1億円以下の場合は3万円となります(軽減措置適用後の税額)。

住宅ローン繰り上げ返済手数料

現在のマンションの住宅ローンが残っている場合、売却代金で一括返済(繰り上げ返済)する際に金融機関に支払う手数料です。金融機関によって異なりますが、数千円から2万円程度が目安です。

抵当権抹消費用

住宅ローンを完済する際に、物件に設定されている抵当権を抹消するための登記費用です。登録免許税(不動産1個につき1,000円、マンションの場合は土地と建物で計2,000円が一般的)と、手続きを代行する司法書士への報酬(1.5万円〜3万円程度が目安)がかかります。

引越し費用

新しい住まいへの引越しにかかる費用です。荷物の量や移動距離、時期によって変動します。

新しい住まいの購入時にかかる費用

新しいマンションや戸建てを購入する際にも、物件価格とは別に諸費用がかかります。諸費用の目安は、購入する物件の種類によって異なり、新築マンション・新築戸建ての場合は物件価格の約4%程度、中古マンション・中古戸建ての場合は約7~8%程度が一般的です。中古物件は仲介手数料がかかるため、新築に比べて諸費用が割高になる傾向があります。

仲介手数料(中古物件の場合)

中古マンションや中古戸建てを個人の売主から購入する場合に、不動産会社へ支払う手数料です。売却時と同様に、購入価格(税抜)が400万円を超える場合は「購入価格 × 3% + 6万円 + 消費税」が上限です。

印紙税

不動産売買契約書や住宅ローン契約書(金銭消費貸借契約書)に貼付する印紙代です。契約金額に応じて税額が決まります。

登録免許税

不動産の所有権を登記(新築の場合は所有権保存登記、中古の場合は所有権移転登記)する際や、住宅ローンを借りる際に抵当権を設定登記する際にかかる税金です。税額は土地・建物それぞれの固定資産税評価額に一定の税率を掛けて算出され、条件を満たせば軽減措置を受けられます。

司法書士費用

上記の登記手続きを司法書士に代行してもらうための報酬です。所有権に関する登記と抵当権設定登記を合わせて10万円前後が目安ですが、物件や依頼内容によって変動します。

不動産取得税

不動産(土地・建物)を取得した際に一度だけ課される都道府県税です。税額は固定資産税評価額に一定の税率(土地・住宅家屋は原則4%、令和9年3月31日まで3%)を掛けて算出され、条件を満たせば軽減措置を受けられます。購入後しばらくしてから納税通知書が届きます。

住宅ローン関連費用

事務手数料と保険料がかかります。

事務手数料は、住宅ローンを借りる金融機関に支払う手数料です。都市銀行などで10万円程度かかる場合や、借入額に応じて変動する場合があります。

保証料は、万が一返済が滞った場合に備えて保証会社に支払う費用です。一括前払い(例:3,000万円・35年ローンで60~70万円程度)または金利上乗せ型があります。

火災保険料・地震保険料

火災や自然災害に備えるための保険料です。補償内容や保険期間、建物の構造(マンションか木造戸建てか等)によって異なり、数万円から数十万円程度となります。

固定資産税・都市計画税清算金

固定資産税・都市計画税は、その年の1月1日時点の所有者に納税義務があります。年の途中で売買する場合、引渡し日以降の負担分を買主が日割りで計算し、売主に支払うのが一般的です。

管理費・修繕積立金清算金(中古マンションの場合)

中古マンションでは、管理費や修繕積立金も引渡し日以降の分を買主が日割りで負担し、売主に支払います。(戸建ての場合は通常かかりません)

手付金

売買契約時に物件価格の一部として売主に支払うお金です。物件価格の5~10%程度が一般的で、最終的に購入代金に充当されます。

修繕積立基金(新築マンションの場合)

新築マンションで、将来の大規模修繕に備えるため購入時に一括で支払う費用です。20万円~40万円程度が目安です。(戸建ての場合は通常かかりません。戸建ての修繕費用は自己負担で計画的に積み立てる必要があります)

その他

引越し費用や、売却から購入までの間に仮住まいが必要な場合はその賃料や初期費用なども考慮する必要があります。また、戸建て、特に注文住宅や土地を購入して新築する場合は、地盤調査費、水道加入金、建物の表示登記費用(土地家屋調査士報酬)などが別途かかることがあります。

マンションからの住み替え先はマンション?戸建て?

マンションからの住み替えには、主に 「マンションからマンション」 と 「マンションから戸建て」 の2つのパターンがあります。

すまいステップが行った住み替えアンケートの結果によると、マンションから住み替えをした人のうち、51.1%の人がそのままマンションへの住み替え、48.5%の人がマンションから戸建てに住み替えているという結果になりました。

マンションに住み替えるのも戸建てに住み替えるのもどちらもメリット・デメリットがあるため、購入後に後悔しないためには事前の比較が重要です。

そこで、ここからは、マンションを売却して住み替えを検討している方に向けて、以下のポイントをわかりやすく解説 します。

- マンション vs. 戸建て、それぞれのメリット・デメリット

- 住み替えを成功させるためのポイント

- 売却と購入のタイミングや資金計画のコツ

マンションからマンションに住み替えるケース

マンションと戸建のどちらに住み替えるかは、住み替えの目的によって異なります。

平成27年1月に株式会社長谷工総合研究所が実施した住み替え先に関する意識調査の結果では、

回答した298人のうち、【54.3%がマンション】、【37.2%が戸建】を希望しており、住み替え希望者は【戸建よりマンションの方が多い】ということがわかっています。

(参照:株式会社長谷工総合研究所)

マンションへ住み替えるメリット・デメリット

マンションへ住み替えるメリット・デメリットは以下の通りです。

| マンションへ住み替えるメリット |

|---|

|

| マンションへ住み替えるデメリット |

|---|

|

マンション住み替えの最大のメリットは、【既にマンション生活の経験があるので物件選びに失敗しにくい】ことです。

デメリットとしては、管理費や修繕費などの固定費が改善されないこと、庭の有無やペット飼育の可否など生活にマンション特有の制限が設けられてしまうことです。

マンション選びのポイント

理想の条件に該当するマンション選びが一番ですが、さらなる住み替えを検討する場合、資産性が高いマンションを選ぶと有利になります。

以下は、資産性が高いマンションのポイントになります。

- 人気エリアまたは駅チカで立地がよい

- 新築または築年数が10年以内

- 再開発されたエリアに立地している

詳細を見ていきましょう。

マンション選びのポイント①:人気エリアまたは駅チカで 立地がよい

立地はマンションの価値の大半を決定します。以下の条件に該当する場合、立地がよいといえ、住みやすい=資産価値が高いマンションであるといえます。

- オフィスや商業施設などが集中しており都心部に出やすい

- 最寄駅から複数の鉄道路線が利用できる

- 最寄り駅から徒歩5分~10分以内である

資産価値を重視する場合は、「駅から10分以内」を上限にすることが多いこと覚えておきましょう。

マンション選びのポイント②:新築または築年数が10年以内

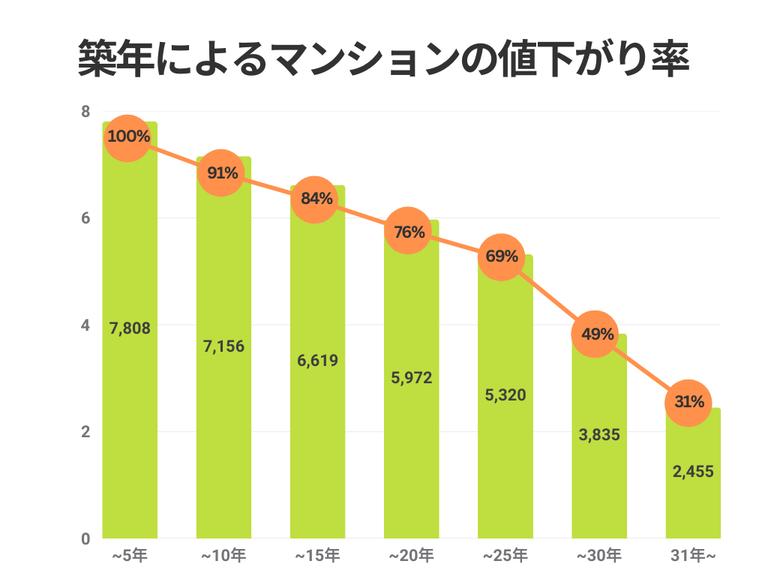

マンションの築年数は新しいほど資産価値は高いといえます。

新築のマンションが難しいのであれば、購入後の値下がり率を考えて、新築または築10年以内のマンションがおすすめです。

以下は、東日本不動産流通機構が2024年の不動産流通市場を対象にレポートした、マンションの築年数別値下げ率のグラフです。

築5年以内にマンションの相場は新築価格の8割まで値下げしますが、築6年~築20年にかけては新築価格の7割水準で横ばいに推移することがわかります。

(参考:レインズマーケットインフォーメーション「-築年数から見た首都圏の不動産流通市場」(2025年12月)

よって、購入した時点の価格に比較的近い価格で売却できる可能性があるといえます。

マンション選びのポイント③:再開発されたエリアに立地している

周辺の道路や商業施設が大規模に開発されている場合、生活における利便性や快適性、安全性などが大幅に向上します。

以下は、全国宅地建物取引業協会連合会が調査した「土地・住宅に関する消費者アンケート調査」です。

アンケートの結果から、購入希望者は「立地の住環境」に高い関心をよせることがわかります。(赤枠部をご参照)

▼土地・住宅に関する消費者アンケート調査結果(2017年3月)

(参考:令和5年『住生活総合調査(確報集計)結果』)2025年12月閲覧

よって、資産性が高いマンションを選ぶ場合は、マンション周辺の住環境が整っているかも考慮するようにしましょう。

マンションから戸建てに住み替えるケース

マンションから戸建てに住み替えるケースはどのようなものがあるのでしょうか?

ユーザーの声として、子供が大きくなり生活音に気を遣うようになったことや、子供の成長のためのスペースを確保したくなった等があります。

兵庫県:20歳・女性

ずっとマンション住まいだったので、戸建ては全く考えていませんでした。しかし、2人の子供が大きくなるにつれて走り回ったり飛び跳ねたりする音がかなりひどくなっていきました。住民から注意されたことはなかったのですが、子供たちに走り回らないよう言い聞かせることに疲れて戸建てに住み替えたいと思うようになったのが経緯です。

愛知県:30歳・男性

子供が大きくなってきて、狭そうにしていることともう少し遊べるスペースを確保してあげたほうがいいなと思い、小学生になるタイミングで住み替えを検討するようになりました。また妻が今だとキッチンが狭くて料理をする気が起こらないなどの文句も言われ続けたこともあり、検討に至ったような状況です。

(参考:すまいステップ編集部が2021年9月に独自調査したマンション住み替え経験者に対するアンケート結果を一部抜粋)

戸建てへ住み替えるメリット・デメリット

これまでマンションへ住み替えるメリット・デメリットを見てきましたが、戸建の場合はどうでしょうか?

戸建てへ住み替えるメリット・デメリットは以下のようになっています。

| 戸建てへ住み替えるメリット |

|---|

|

| 戸建てへ住み替えるデメリット |

|---|

|

戸建てへ住み替える最大のメリットとしては、【理想のライフスタイルを実現させやすい】ということです。

対して、デメリットとして、その分だけ【住まいの維持管理が自己負担になる】という点があげられます。

戸建て選びのポイント

本章の冒頭で紹介したように、マンションから戸建を選んだユーザーの声として、子供が大きくなり生活音に気を遣うようになったことや、子供の成長のためのスペースを確保したくなった等があります。

戸建選びのポイントは以下になります。

- 路線・駅からのアクセス

- 間取り

- 面積

- 設備

それぞれ詳細を見ていきましょう。

戸建選びのポイント①:路線・駅からのアクセス

通勤や通学に便利な場所かは確認してください。

現在はリモートワークの普及によって通勤の頻度が減少していますが、頻繁に出社や取引先へ移動することがある場合は、電車移動の利便性が高いかは確認するようにしましょう。子供が通学時に電車を利用する場合も同様です。

住みやすさや子育て環境も重視したい人の場合は、駅からのアクセスだけにこだわるのではなく、総合的に判断するようにしましょう。

戸建選びのポイント②:間取り

子供が生まれたり、成長したりすることでマンションが手狭になり、戸建てへ住み替えを検討している場合、間取りは重要なポイントです。

小さいお子さんがいる場合は3LDKで部屋数は必要十分だったりします。一部屋はご夫婦の寝室、他2室はお子さんの部屋にしましょう。お子さんが小学校の中学年から高学年になってくるとひとり部屋が必要になってくるかもしれませんが、各々に部屋を割り当てることができます。

お子さんが独立した後、ご夫婦のご両親との同居の可能性も考えるのであれば4LDKでもよいかもしれません。

様々な事情ですぐに同居とはならないまでも、将来の可能性としてご両親などとの同居を視野に入れているのであれば、たとえ現時点では別居が続いていても、やはり部屋数に余裕のある4LDKは使い勝手がよくなる可能性があります。

なかには、買ってから何年もたたずに買い替えという方もいますので、失敗しないように気をつけましょう。

戸建選びのポイント③:面積

土地や建物の面積は立地や予算に影響をうけます。駅に近いエリアは、価格が高いため面積が狭くなります。

逆に郊外は利便性が下がるが価格は低いため、広い面積の土地や建物を購入しやすかったりします。

広い家に住みたいがあまりに予算を上げ過ぎると、購入後に旅行や外食などに行く機会が少なくなる可能性があります。

購入後の生活のことも視野に入れて、決めることが大切です。

戸建選びのポイント④:設備

注文住宅は自分の好きな設備を選ぶことが可能です。建売住宅の設備は、基本的に完成済みのものであり、購入者が選ぶことはできません。

一方、注文住宅を建てる際も注意が必要です。自由設計であっても、特定のプランや規格を採用している場合、希望する設備を選べないケースがあります。設備にこだわりがある場合は、どの程度選択肢があるかを契約前にしっかり確認しましょう。

立地条件や広さ、間取りがほとんど同じなのに、物件によって価格が異なることがあります。このような価格差は、キッチンやバスルームといった住宅設備のグレードの違いが影響している可能性が考えられます。

建売住宅を購入するときには、どのような設備なのかを事前に確認しておきましょう。