家を売却する時に、売却後の税金について気になる方も多いのではないでしょうか。

家を売って利益がでると「譲渡所得税」や「住民税」などの税金が支払う必要があります。

ただし、「マイホームの3,000万円特別控除」などの特例や控除を活用することで、ほとんどの場合は税金を支払わずに済みます。

本記事では、家を売却した際にかかる税金の種類や税額の計算方法、節税に使える控除制度について詳しく解説します。

売却後に「こんなに税金がかかるとは思わなかった…」と後悔しないためにも、ぜひ参考にしてください。

- この記事でわかること

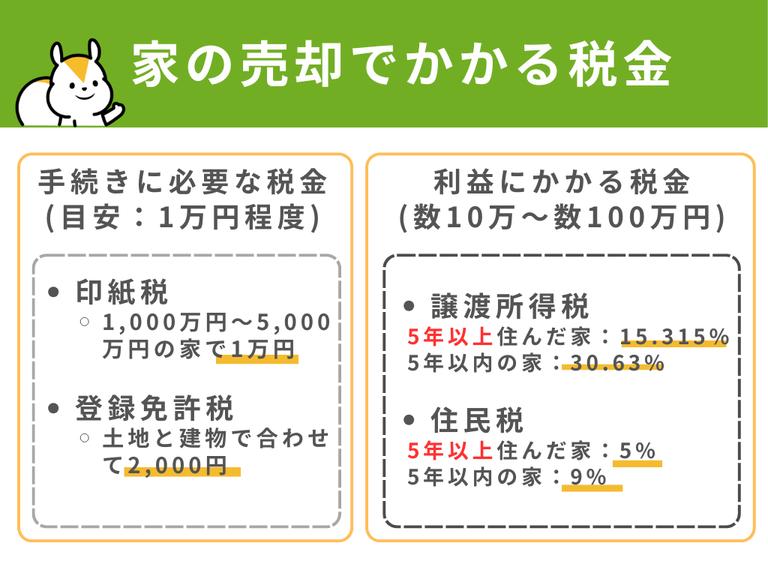

- 家を売却すると税金がかかる

- 家売却の税金には、手続き上必ず支払う税金と、利益が出た場合にかかる税金がある

- 家の売却での税金は一定条件を満たしていれば控除できる

家の売却にかかる税金や費用を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

家売却の税金に関するよくある質問

この章では家を売るための税金について理解しやすいように、家売却の税金の基礎の基礎をわかりやすく解説します。

- この章でわかること

- そもそも…家の売却に税金はかかるの?

- 家売却の税金ってどれくらいかかるの?

- 相続や空き家を売るときにかかる税金はある?

そもそも… 家の売却に税金はかかるの?

家売却で利益がでた場合の税金はどれくらい?

| 所得税 | 住民税 | 計 | |

|---|---|---|---|

| 長期譲渡所得(居住年数が5年超えの場合) | 15.315% | 5% | 20.315% |

| 短期譲渡所得(居住年数が5年以下の場合) | 30.63% | 9% | 39.63% |

相続や空き家を売るときにかかる税金はある?

利益が出たときの控除も、一定の条件がありますが、売却物件の所有期間や住んでいた期間の要件はありません。居住していた期間が短期間であっても、実際に自宅として利用していた場合、特例を適用することは可能です。

ただし、相続する物件を売るときは、他に相続した遺産を含めた相続税がかかります。

家の売却の手続きにかかる印紙税・登録免許料

家売却の手続きには、印紙税と登録免許料がかかります。

- 印紙税【目安:数千円~数万円】

- 登録免許料【目安:数万円程度】

それぞれ何にかかる税金なのか、どれくらいかかるのかをわかりやすく解説していきます。

印紙税

印紙税とは売買契約書に貼る印紙のことで、定められた金額の印紙を貼って消印することで、納税したとみなされます。

印紙税の金額は、不動産の売買金額によって定められています。

| 記載金額 | 税額 |

|---|---|

| 100万円超え500万円以下 | 200円 |

| 200万円超え300万円以下 | 500円 |

| 300万円超え500万円以下 | 1千円 |

| 500万円超え1千万円以下 | 5千円 |

| 1千万円超え5千万円以下 | 1万円 |

| 5千万円超え1億円以下 | 3万円 |

| 1億円超え5億円以下 | 6万円 |

印紙を貼らずに契約すると無効になるわけではありませんが、税務署から印紙税の3倍の過怠税を取られることがあります。

登録免許税

ローンが残っている家を売却する場合は、抵当権付きの不動産を売却できないため、売却の決済・引き渡し前にローンを完済しておく必要があります。

この抵当権は、ローンを完済すれば自動的に抹消されるものではなく、債務者が自ら手続きを行って抹消する必要があり、この手続きに登録免許税がかかります。

抵当権抹消登記にかかる登録免許税の税額は、不動産一つあたり1,000円課税されます。

したがって、一戸建ての売却であれば、土地と建物それぞれに1,000円ずつ課税され、合計で2,000円かかることになります。

家を売却して利益が出たときにかかる税金:譲渡所得税

家を売却して利益が出た場合、譲渡所得税がかかる場合があります。ただし、条件によっては税金がかからないことも多いため、正しく理解しておくことが重要です。

譲渡所得税とは

譲渡所得税とは、家や土地などの資産を売却して利益が出た場合にかかる税金のことです。簡単に言えば、「買った価格よりも高く売れた分にかかる税金」ということです。

例えば、2,000万円で購入した家を3,000万円で売却した場合、差額の1,000万円が譲渡所得となります。

ただし実際には、この差額から購入時の費用を含む「取得費」や、売却時にかかった仲介手数料などの「譲渡費用」を差し引いた残りが課税の対象になります。

家売却の税金は、売却した年の1月1日時点で所有期間が5年を超えるかどうかで大きく変わります。

| 所得税 | 住民税 | 計 | |

|---|---|---|---|

| 長期譲渡所得 | 15.315% | 5% | 20.315% |

| 短期譲渡所得 | 30.63% | 9% | 39.63% |

5年を超えて所有していた家を売却する方が税率が低くなります。例えば、1,000万円の譲渡所得があった場合、短期譲渡だと約396万円の税金がかかりますが、長期譲渡だと約203万円に抑えられます。

譲渡所得税の計算方法

1章で説明した通り、家を売却して譲渡所得が出ると譲渡所得税の支払い義務が発生します。

この章では、譲渡所得税の計算方法を詳しく解説します。

ステップ①:譲渡所得を求める

譲渡所得の計算は次の式で計算できます。

譲渡所得= 売却価格 - 取得費用 - 譲渡費用

家の売却価格が「譲渡価格」

土地・建物の売却で得られる収入金額のことです。また厳密には「固定資産税の精算金」も譲渡価格に入ります。不動産に関わる固定資産税は、その不動産の1月1日時点での所有者に請求されるため、売却以降分を売買時に精算します。

購入時の費用が「取得費」

不動産の購入時にかかった費用を取得費といい、譲渡した土地・建物の購入代金や購入手数料にその後の設備費と改良費を加えた合計金額が含まれます。

取得費用に含まれる費用

- 購入代金や建築代金

- 取得時に支払った仲介手数料

- 契約書の印紙税

- 登記費用(登録免許税、司法書士への報酬など)

- 不動産取得税

- 測量費、土地の造成費用など

なお、建物のように時間の経過とともに価値が減少する資産の取得費を算出する場合、価値の減少分を差し引く減価償却という計算が必要です。

売った時の費用が「譲渡費用」

譲渡費用とは物件を売るためにかかった費用のことで、次のような費用が含まれます。

譲渡費用に含まれる費用

- 売却時に支払った仲介手数料

- 契約時の印紙税

- 建物の取り壊し費用

- 売却時に支払った立ち退き料(借主がいた場合)

譲渡費用は上記費用の合計で計算できます。以上が譲渡所得の計算に必要な情報です。

ステップ②:特別控除額を差し引く

譲渡所得に税率をかける前に、特別控除額を差し引きます。

特別控除には、マイホームの売却時に利用できる3000万円控除や、空き家の3000万円控除などがあります。詳しくは次章で説明します。

ステップ③:税率をかける

譲渡所得に対して税率をかければ譲渡所得税額を算出できます。

譲渡所得税 = (譲渡所得 - 特別控除額) × 税率

所有期間によって変わる税率

売却した年の1月1日時点で所有期間が5年以下なら短期譲渡所得となり税率は39.63%です。売却した年の1月1日時点で所有期間が5年を超えていれば長期譲渡所得となり税率は20.315%です。

| 種類 | 対象期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 所有期間5年以下の土地・建物 | 39.63%(所得税 30% 、住民税 9%、復興所得税 0.63%) |

| 長期譲渡所得 | 所有期間5年を超える土地・建物 | 20.315%(所得税 15% 、住民税 5%、復興所得税 0.315%) |

例えば、不動産売却で生じた譲渡所得が700万円あった場合、課税される税金は所有期間の違いによって以下のように変わります。

700万円×39.63%=277.7万円(所得税210万円+住民税63万円+復興所得税4.4万円)

700万円×20.315%=142.2万円(所得税105万円+住民税35万円+復興所得税2.2万円)

所有期間は売却した年の1月1日時点が基準

注意したいのは、まる5年所有していたとしても、長期譲渡所得として計算されないことがあることです。

なぜなら、所有期間は家を売却した年の1月1日時点が基準となるからです。

例えば、2021年4月1日に購入した不動産を2026年4月1日に売却した場合は短期譲渡所得となります。

- 購入日:2021年4月1日

- 2026年1月1日時点の保有期間:4年9ヶ月(5年以下)

この数ヶ月だけで、税率が倍近く変わるので注意して売却時期を見定めるようにしましょう。

家をすぐ売却したいと考えている方はまず、不動産会社の査定が必要です。

所有期間や家の築年数によって売却価格も変わり、税金も変動します。 では、無料で複数の不動産会社から査定価格を知ることができるので、会社を見比べて適正な価格を把握しておきましょう。

この章のまとめ!

- 売却益(譲渡所得)にかかる税率は物件の所有期間が5年以下か5年超かで異なる

- 所有期間の算出は売却した年の1月1日を基準にカウントする

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

家の売却にかかる税金の総額をシミュレーションしてみよう

ここまで家の売却にかかる税金について解説してきました。

この章では実際にご自身の家を売った時、税金がいくらになるかのシミュレーションをすることができます。

売却価格がわからない…という方は、以下のページで売却額のシミュレーションができるので、試してみてください。

家売却時の譲渡所得税を節税できる控除・特例

家の売却によって得た利益(譲渡所得)には、所得税と住民税(合わせて譲渡所得税)が課せられます。しかし、マイホームという生活の基盤となる財産の売却には、税負担を軽減するための様々な特例制度が設けられています。

これらの特例をうまく活用することで、納税額を大幅に抑えたり、場合によってはゼロにすることも可能です。ここでは、売却で「利益が出た場合」と「損失が出た場合」に分けて、それぞれ利用できる控除や特例について詳しく解説します。

売却で利益が出た場合に使える特例

マイホームを売却して利益(譲渡所得)が出た場合、主に以下の5つの特例が利用できる可能性があります。

どの特例がご自身が利用できるのかが簡単にわかるフローチャートもご用意しましたので、合わせて参考にしてください。

- 居住用財産を譲渡した場合の3,000万円の特別控除

- 10年超所有の居住用財産を譲渡した場合の軽減税率の特例

- 特定の居住用財産の買換えの特例

- 相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

- 未利用土地等を譲渡した場合の長期譲渡所得の100万円特別控除

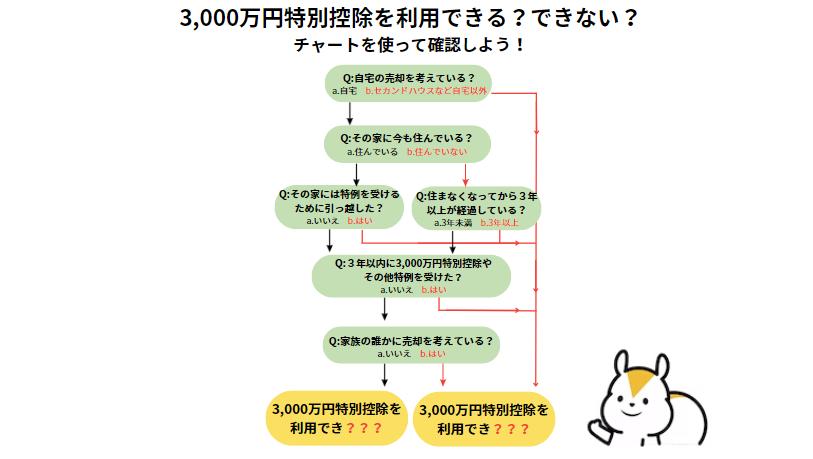

①居住用財産を譲渡した場合の3,000万円の特別控除

マイホーム(居住用財産)を売却した際に、譲渡所得から最大3,000万円を控除できる特例です。

例えば、譲渡所得が2,500万円だった場合、この特例を適用すれば全額が控除され、譲渡所得税はかかりません。

譲渡所得が4,000万円だった場合は、3,000万円を差し引いた1,000万円に対して税金が計算されます。

【主な適用要件】

- 自分が住んでいる家、または家屋とともに譲渡する敷地の売却であること。

- 以前に住んでいた家の場合、住まなくなってから3年を経過する年の12月31日までに売ること。

- 売却した年の前年、前々年にこの特例や他の特例(買換え特例、譲渡損失の繰越控除など)を利用していないこと。

- 売主と買主が親子や夫婦など、特別な関係でないこと。

引用:国税庁「No.3302 マイホームを売ったときの特例」

②10年超所有の居住用財産を譲渡した場合の軽減税率の特例

マイホームを10年を超えて所有して売却した場合には、通常より低い税率で譲渡所得税が計算できる「軽減税率の特例」があります。

通常の税率は20%程度ですが、この特例を使うと課税対象となる利益のうち6,000万円までを14%、それを超える部分を20%とすることができます。3,000万円特別控除と併用も可能で、条件を満たせば大幅に税負担を抑えられるメリットがあります。

| 課税譲渡所得金額 | 税率 |

|---|---|

| 6,000万円以下の部分 | 14.21%(所得税10.21% + 住民税4%) |

| 6,000万円超の部分 | 20.315%(所得税 15% 、住民税 5%、復興所得税 0.315%) |

参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

また、この特例は3,000万円特別控除との併用が可能です。

例えば3,000万円の特別控除の特例を適用しても課税譲渡所得がある場合には、この特例を適用することで、さらに節税することができます。

適用条件は3,000万円特別控除と同じですが、売却した年の1月1日時点で、所有期間が10年を超えている必要があるので注意してください。また、前年、前々年にこの10年超所有の居住用財産を譲渡した場合の軽減税率の特例を受けていないことも条件になります。

③特定の居住用財産の買換えの特例

マイホームを売却し、新たにマイホームを買い換える場合に利用できる特例です。

売却した金額よりも買い換える家の金額の方が大きい場合、売却益への課税を将来に繰り延べることができます。

この特例は、税金が免除されるわけではなく、あくまで「先送り」にする制度です。

買い換えた家を将来売却する際に、繰り延べた利益分も合わせて課税されることになります。

【主な適用要件】

- 売却した年の1月1日時点での所有期間が10年超で、かつ居住期間が10年以上であること。

- 売却代金が1億円以下であること。

- 売却した年の前年から翌年までの3年間に、一定の要件を満たすマイホームに買い換えること。

参考:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

④被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例

相続によって受け継いだ家(被相続人が一人で住んでいた家に限る)が空き家になっている場合に、その家を売却した際に譲渡所得から最大3,000万円を控除できる特例です。いわゆる「空き家特例」です。

【主な適用要件】

- 相続または遺贈により取得した家であること。

- 昭和56年5月31日以前に建築された家屋であること。

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売却すること。

- 売却代金が1億円以下であること。

- 家屋を耐震リフォームするか、取り壊して更地にしてから売却すること。

参考:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

⑤低未利用土地等を譲渡した場合の長期譲渡所得の100万円特別控除

利用されていない、または利用の程度が低い土地(低未利用土地)を、活用してくれる人に売却した場合に、譲渡所得から最大100万円を控除できる特例です。

【主な適用要件】

- 売却した年の1月1日時点で所有期間が5年を超えていること。

- 都市計画区域内にある低未利用土地であること。

- 売却後にその土地が利用される見込みがあること。

- 売却価格が500万円以下であること(一定の条件下では800万円以下)。

参考:国税庁「No.3226 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」

売却で損失が出た場合に使える特例

残念ながら家の売却で損失(譲渡損失)が出てしまった場合にも、税金の負担を軽くできる特例があります。

これらの特例は、給与所得や事業所得など、他の所得と譲渡損失を相殺(損益通算)し、それでも引ききれない損失は翌年以降3年間にわたって繰り越せる(繰越控除)というものです。

今回は損失が出た場合に使える特例を2つ紹介します。

ご自身がどちらの特例が適用できるのかが簡単にわかるフローチャートもご用意しましたので合わせてご活用ください。

- マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

- 居住用財産の譲渡損失の損益通算及び繰越控除

マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

マイホームを売却して損失が出て、なおかつ新たにマイホームを買い換えた場合に利用できる特例です。

【主な適用要件】

- 売却した年の1月1日時点で所有期間が5年を超えていること。

- 新たに購入するマイホームの床面積が50㎡以上で、購入代金を10年以上の住宅ローンで組んでいること。

- 売却した年の翌年末までに新しいマイホームに居住すること。

参考:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

②居住用財産の譲渡損失の損益通算及び繰越控除

マイホームの売却で損失が出たものの、買い換えはしないという場合に利用できる特例です。ただし、この特例を利用するには、売却した家に住宅ローンが残っている必要があります。

譲渡損失の金額のうち、売却契約時点の住宅ローン残高から売却価格を差し引いた金額を限度として、損益通算と繰越控除が認められます。

【主な適用要件】

- 売却した年の1月1日時点で所有期間が5年を超えていること。

- 売却契約日の前日において、その家にかかる償還期間10年以上の住宅ローンの残高があること。

参考:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

以上が主に利用できる税金控除制度です。

家売却で生じる税金への注意点

取得費用が不明時の税金計算方法

相続した家を売るとき、親が家をいくらで購入したか分からない場合があるでしょう。当時の売買契約書が残っていれば良いのですが、紛失していたら相続した家の取得費が分かりません。

このように売却物件の取得費が不明な場合は、売却額の5%を取得費にして計算します。例えば、相続した家を3000万円で売却すると取得費は150万円となります。

新居購入時の住宅ローン減税と売却時の特例は併用できない

既に解説しましたが、以下の特例住宅は住宅ローン控除と併用ができません。

- 3,000万円の特別控除

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例(軽減税率の特例)

- 特定の居住用財産の買換え特例

正確にいうと、購入物件に入居した年から前々年あるいは翌々年までに3,000万円特別控除を適用すると、住宅ローン控除は利用できなくなります。

一般的には、住宅ローン控除の方が上記の特例よりも節税額は大きくなることが多いです。

もし売却時の特例を利用したい方は、住み替え先を賃貸にして2年以上住んでから新居を購入するのも1つの手です。

税金以外に費用がかかる

家を売却すると税金以外にも費用がかかります。

特に金額が大きい費用は不動産会社へ支払う仲介手数料です。

仲介手数料は売却価格によって、以下のように変動します。例えば3000万円の物件だと、仲介手数料は105.6万円の仲介手数料の支払いが必要です。

| 成約価格(税抜) | 仲介手数料の上限 |

|---|---|

| 400万円超 | 「成約価格(税抜) × 3% + 6万円 」+ 消費税 |

| 200万円超~400万円以下 | 「成約価格(税抜) × 4% + 2万円」 + 消費税 |

| 200万円以下 | 「成約価格(税抜) × 5%」 + 消費税 |

家を売却したら翌年に確定申告が必要

納税が必要になった場合は、確定申告をしなければいけません。

家売却後に行う確定申告とは、毎年1月1日から12月31日までに生じた所得金額と、それに対する所得税の金額を計算し源泉徴収された税金や予定納税額がある場合に過不足を精算して税額を確定する手続きです。

先ほど紹介した各種節税特例を利用するためにも確定申告をしなければいけません。

申告するには確定申告書と譲渡所得税の内訳書が必要なので、税務署で入手するかインターネットでダウンロードしておきましょう。

申告書の書き方は、国税庁のホームページを見れば分かると思いますが、分からなければ税務署で聞くこともできます。ただし、1月末からは税務署が混むので、12月頃に出向いて確認しておくと良いでしょう。

確定申告の時期は毎年2月16日から3月15日までの1カ月ほどの間ですが、直前になって必要な書類が足りない状況になると、申告期限に間に合わないという事が発生しかねません。

必要な書類を前もって準備しておきましょう。

(※2026年の確定申告期間は、2026年2月16日(月)~3月16日(月)です。土日祝日に当たる場合は、翌平日になります。)

また、住民税は、基本的に申告した年の5月以降に市区町村から納付書が送られてきます。まとめて納税するか年4回に分けて納税しましょう。

家の売却金額は引渡しのタイミングで入金されるので、税金分は手を付けずにおくと安心です。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

- 監修福谷 陽子

- 弁護士としての約10年間の実務経験を活かし執筆業を行っている。法律のみならず不動産に関する税務についても精通。各種の不動産メディアや不動産投資に至るまで不動産に関する問題ならあらゆる記事に対応している。

【保有資格】司法試験合格/日商簿記2級、3級

【URL】ライター事務所HARUKA