不動産を売却すると、「譲渡所得」が発生し、思った以上に税負担が大きくなることがあります。しかし、ふるさと納税を上手に活用することで節税効果を高めることが可能です。

「ふるさと納税=余計な負担」と思われがちですが、正しく理解すれば お得な制度 になります。不動産売却を考えている方は、ぜひチェックしてみてください!

不動産売却時に使える税金対策の特例や控除を知りたい方は、あわせてこちらもご覧ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

「ふるさと納税」は不動産売却の節税に活用できる

ふるさと納税は、自治体への寄付金に応じて、所得税と住民税が控除され、節税効果が得られることが特徴ですが、これには上限額があります。

高い節税効果を得たいなら、上限額を正しく把握し、税金が控除される範囲内で寄付することが大切です。上限額の取り決めは細かく設定されているため、まずは制度の基本的な理解から深めましょう。

そもそもふるさと納税とは?

ふるさと納税とは、ご自身が生まれた故郷や応援したい自治体へ「寄付」ができる制度です。「納税」という言葉がついていますが、税制上は「寄付金控除」にあたり、実質的には任意の自治体への寄付です。

では、なぜ多くの方がこの制度を利用するのでしょうか。その仕組みを簡単に見ていきましょう。

ふるさと納税の最大の魅力は、寄付の見返りとして地域の特産品などの「返礼品」を受け取れ、さらに寄付金額から自己負担金2,000円を差し引いた全額が、翌年の所得税や住民税から控除(還付)される点にあります。

例えば、5万円を寄付した場合、自己負担の2,000円を除いた48,000円が税金から控除され、さらに返礼品(寄付額の3割相当なら15,000円分の品物)も受け取れます。つまり、実質2,000円の負担で、お得な返礼品を受け取りながら税金の負担を軽くできる、非常にお得な制度なのです。

不動産売却の年にこそ活用したい理由

このふるさと納税は、不動産を売却した年に特におすすめです。その理由は、税金控除の「上限額」が、不動産売却によって大きく引き上がるからです。

ふるさと納税で控除される金額には、その人の年間総所得に応じた上限が設けられています。不動産を売却して得た利益は「譲渡所得」という所得の一種であり、その年の総所得を大きく押し上げます。

「総所得が増える」 → 「ふるさと納税の控除上限額も増える」 → 「より多くの寄付ができ、税金の控除額も大きくなる」

このように、不動産売却で利益が出た年は、ふるさと納税の節税効果を最大限に活用できる絶好の機会となるのです。ただし、控除上限額を超えて寄付した分は自己負担となってしまうため、ご自身の正確な上限額を把握することが非常に重要になります。

ふるさと納税の控除上限額の計算方法

ふるさと納税の節税効果を最大限に引き出すには、ご自身の「控除上限額」を正確に把握することが不可欠です。特に不動産を売却した年は、給与所得に加えて譲渡所得が発生するため、計算が複雑になります。

ここでは、ご自身の控除上限額を算出するための3つのステップを順に解説します。

ステップ1:課税対象となる「譲渡所得」を計算する

ふるさと納税の控除上限額は その年の総所得金額等 に基づいて決まります。

不動産を売却すると 譲渡所得 が発生し、これが一時的に所得を押し上げるため、通常よりも控除上限額が増える可能性があります。

不動産売却で得た利益(譲渡所得)は、以下の計算式で求めます。

※マイホームを売却した場合、3,000万円の特別控除(居住用財産の特例)が適用されるケースがあります。詳しくは3章で解説します。

- 取得費:

- 売却した不動産の購入代金や購入時にかかった仲介手数料など。不明な場合は売却価格の5%を「概算取得費」として計算します。

- 土地や建物の購入代金から、建物の経年劣化による価値の減少分(減価償却費)を差し引いて計算する「実額法」の計算は複雑であるため、不安な方は不動産会社の担当者や税理士に相談することをおすすめします。

以下の記事は減価償却費に関して詳しく解説しております。

戸建ての減価償却について基本から解説。計算までできるようになろう

マンション売却時の「減価償却費」とは?計算方法と税金への影響について解説

- 譲渡費用:

- 売却時にかかった仲介手数料や印紙税など。

この計算で譲渡所得がマイナス(損失)になった場合は、ふるさと納税の上限額は増えません。利益が出た場合のみ、次のステップに進みます。

ステップ2:上限額の基礎となる「住民税所得割額」を計算する

次に、上限額計算の基礎となる「住民税所得割額」を求めます。不動産売却があった年は、給与所得など(総合課税)と譲渡所得(分離課税)のそれぞれで計算し、最後に合算する必要があります。

① 給与所得などの住民税所得割額

お手元の源泉徴収票を確認し、以下の計算をします。

② 譲渡所得の住民税所得割額

譲渡所得にかかる住民税率は、不動産の所有期間によって異なります。

- 長期譲渡(所有期間5年超): 譲渡所得 × 5%

- 短期譲渡(所有期間5年以下): 譲渡所得 × 9%

③ 住民税所得割額の合計

上限額を計算するために必要な「住民税所得割額の合計」は

となります。

ステップ3:控除上限額を算出する

ステップ2で算出した「住民税所得割額の合計」を使い、いよいよ控除上限額を計算します。

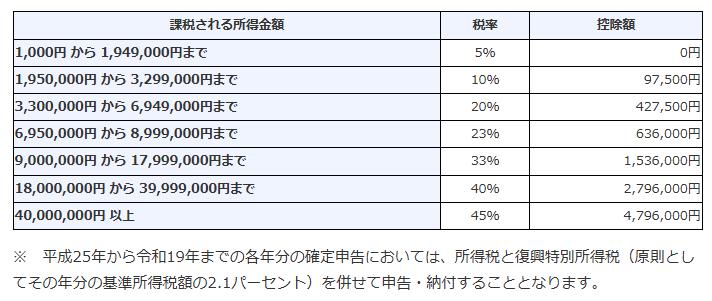

【最重要ポイント】所得税率の求め方

上記の計算式で使う所得税率は、給与所得などの課税所得と譲渡所得を合計した金額によって決まります。これは間違いやすい最重要ポイントです。

この合計額を、以下の国税庁が出している所得税率の表に当てはめてご自身の所得税率を確認してください。

(引用:国税庁「No.2260 所得税の税率」(2025/7/1閲覧))

算出した「住民税所得割額の合計」と「所得税率」を計算式に当てはめれば、あなたの控除上限額の目安がわかります。

ふるさと納税の控除上限額の注意点

家族構成によっても上限額は違う

ふるさと納税は所得に応じて上限額が設定されますが、それ以外に家族構成も上限額に影響します。仮に同じ所得だとしても、「独身と共働き」「夫婦(配偶者の収入がなし)」の場合では、上限額は異なります。

他にも子供の数や年齢によっても上限額は異なるため、自治体に問い合わせて確認しておくとよいでしょう。

所得だけを基準に上限額を考えていると、思わぬところで失敗する可能性があるため、注意しなければなりません。

上限を超えた分は寄付

ふるさと納税による節税効果は所得と家族構成による上限額までと決められており、上限額を超える分は完全に寄付となります。

上限額を超えてもふるさと納税の制度自体は利用できますが、上限額を超えた分は控除の対象にならないことは理解しておきましょう。

純粋に寄付目的なら問題はありませんが、節税効果に重きを置くなら、金額は上限額ぎりぎりに留めなければなりません。

上限を超えなくても2,000円は自己負担

ふるさと納税は上限額までなら、寄付を行った金額すべてが控除されるわけではなく、自己負担分として2,000円が設定されています。控除の対象になるのは2,000円を超えた部分に限られ、2,000円以内の寄付では節税効果は全くありません。

ふるさと納税をしてお得になるとは限らない点はこの自己負担分にもあり、税金が控除されても、自己負担分2,000円で損をすることもあります。

もちろん、状況次第では自己負担分を差し引いてもお得になることはあるため、収支を計算してから利用することが大切です。

また、自己負担分についても、返礼品として自治体からプレゼントがもらえるため、買い物をしたと考えるなら全く損をしたとも言えません。2,000円相当の返礼品をもらい、かつ節税効果まで期待できるため、基本的にはお得に節税できるケースが多いでしょう。

不動産売却時に活用できるふるさと納税の節税効果

ふるさと納税は寄付金に応じて所得税と住民税が控除されるため、これだけで十分な節税効果があります。

しかし、節税効果を最大限に発揮するには、利用するシチュエーションを選ぶことが大切であり、状況次第では節税効果は大幅に増減します。

節税効果を期待しやすく、活用しやすいのが土地売却時にふるさと納税を活用することです。適切に活用すれば、かなりの節税効果が得られます。

土地売却とふるさと納税は一見無関係に見えますが、実は深い関わりがあるため、どのように活用できるのか知っておきましょう。

不動産売却で得た利益は所得に

そもそも土地を売却して利益を得ると、所得に該当するため税金の課税額が増えます。税負担は増えるものの、所得が増えることでふるさと納税の上限額も引き上げられ、さらに高い節税効果が期待できるでしょう。

ふるさと納税の上限額は、給与所得だけに限らず、全体の所得を合算して考えます。

例えば給与所得が300万円の場合は、300万円基準の上限額までしか控除が利用できませんが、土地が200万円で売れた場合は、合算して500万円基準までの控除が受けられます。土地売却によって上限額が引き上げになるため、より多額の寄付が可能になり、節税効果も高めやすくなるでしょう。

控除で所得税と住民税を減額

土地売却によって所得は増えるものの、一方で所得税と住民税も増額されます。

これらは所得に応じて増額されるため、利益が出るほど税負担も大きくなると考えましょう。

しかし、所得が増えるとふるさと納税の上限額も増えるため、これを活用することで所得税と住民税は控除が受けられます。

上限額ぎりぎりまで寄付をすることで、所得税と住民税が最大限控除されるため、土地売却で多額の利益を得たとしても、税負担を減らすことが可能です。

控除を受けるには確定申告による手続きが必要

ふるさと納税で税金の控除を受けるには、必ず所定の手続きが必要です。手続きを忘れると、税金の控除が一切受けられず「ただの寄付」で終わってしまうため、くれぐれもご注意ください。

控除を受ける手続きには、「確定申告」と「ワンストップ特例制度」の2種類があります。そして、不動産を売却して利益(譲渡所得)が出た年は、原則として「確定申告」での手続きが必須となります。

確定申告による手続きは以下の手順で行います。

- 自治体を選ぶ

- ふるさと納税をする

- 確定申告をする

- 税控除

ふるさと納税を行い、さらに自身で確定申告が必要なため、手間がかかりますが、年に1回の手続きでまとめて控除が受けられます。

ワンストップ特例は使えないことに注意

確定申告が不要で便利な「ワンストップ特例制度」ですが、この制度を利用するには、以下の2つの条件を両方満たす必要があります。

- 1年間の寄付先が5自治体以内であること

- 給与所得者などで、もともと確定申告をする必要がないこと

不動産を売却して利益が出た方は、この2つ目の条件を満たせません。

なぜなら、所得税のルール上、給与以外の所得(不動産売却による譲渡所得など)が年間20万円を超えた場合、確定申告が必須となるからです。土地や建物の売却益は20万円を超えるケースがほとんどのため、必然的に確定申告が必要となり、ワンストップ特例制度の対象外となります。

会社員の方にとって馴染みのある制度ですが、不動産売却の年はワンストップ特例を選ばないよう注意しましょう。誤ってワンストップ特例を申請した後に確定申告を行うと、手続きが二度手間になってしまいます。不動産売却をした年は「確定申告が必須」と覚えておくことが重要です。

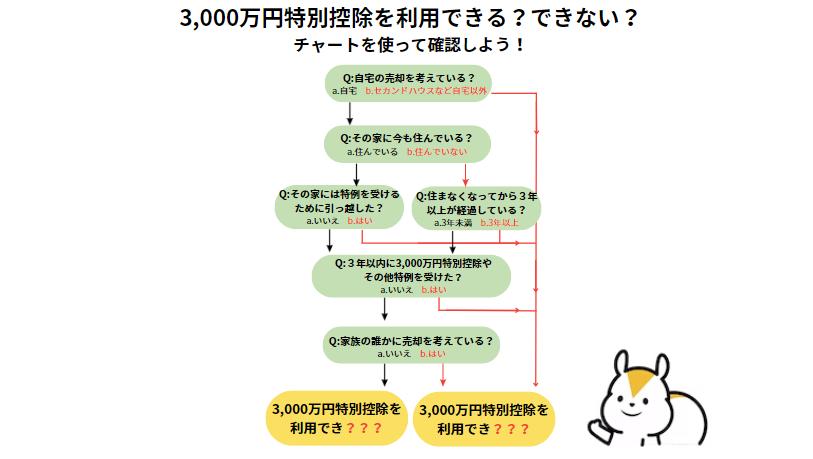

節税対策にはふるさと納税かマイホーム特例か選ぶ

ふるさと納税は土地売却時の節税対策に利用できますが、節税効果が期待できるのは、ふるさと納税だけではありません。土地売却ならマイホーム特例が利用でき、これを使ったほうがお得になるケースもあります。

土地売却で節税を考えるなら、ふるさと納税とマイホーム特例どちらがお得なのかを、しっかり考えなければなりません。それぞれの違いを比較して、いつどちらを使うべきかを考えましょう。

ふるさと納税とマイホーム特例は併用できない

大前提として知っておきたいのが、ふるさと納税とマイホーム特例は併用できないことです。利用するならどちらかを選ぶ必要があるため、控除額を計算し、よりお得になるほうを選びましょう。

また、マイホーム特例の場合はこの制度ひとつしか利用できませんが、ふるさと納税なら住宅ローン控除の併用が可能です。

基本的には「マイホーム特例」と「ふるさと納税+住宅ローン控除」のどちらかを利用するか選ぶことになります。

自宅売却ならマイホーム特例

居住目的で使用していた自宅を売却する場合は、マイホーム特例を使ったほうがお得になることが多いです。これはマイホーム特例の控除額が大きいからであり、売却してもほとんど課税されないことが理由です。

ふるさと納税を適用することも可能ですが、売却金額によっては、課税対象が出てしまい、税額が大きくなる可能性が高いことは理解しておきましょう。

3,000万円まで非課税

マイホーム特例では、譲渡所得の3,000万円までが非課税です。売却した値段が3,000万円以下なら、どれだけ高値で売れた場合でも税金は発生しません。

不動産の状況によっていくらで売れるかは大きく変動しますが、一般的な住宅を売って利益が3,000万円を超えるケースはほとんど稀です。

大抵の場合で3,000万円以内で収まるため、非課税で利益が受け取れるマイホーム特例のほうがお得と言えるでしょう。

相続や投資目的の売却ならふるさと納税

相続で不動産を得た場合や投資目的で購入した不動産の売却なら、ふるさと納税がお得です。これはマイホームと違って課税されやすいことが理由です。

そもそも相続で得て居住していない、あるいは居住を目的としない投資目的の不動産は、マイホーム特例は適用されません。

そのため、ふるさと納税による節税しか利用できないのが本当のところですが、ふるさと納税を利用する場合としない場合では税額が大きく異なるため、積極的な利用がおすすめです。

譲渡所得が発生しやすい

そもそも不動産を売却する際は、売却で得た金額がそのまま譲渡所得になるわけではありません。前述の通り、譲渡所得は以下の計算式で算出されます。

売却価格は売却時に相手から得られる金額、取得費は不動産を取得した際の費用、譲渡費用は譲渡の手続きにかかるもろもろの手数料などを指します。

不動産の価値は変動するため、取得費を正確に算出することが難しく、特に古い土地の場合は取得費が不明になることが多いです。

取得費が不明な場合は、売却額の5%程度と計算するのが一般的です。そのため、1,000万円で売却できた場合は取得費は50万円となり、譲渡費用が100万円かかった場合でも、譲渡所得は850万円です。

マイホーム特例が適用されないため、850万円分が丸々課税対象になり、所得税や住民税は跳ね上がります。

簡単に言えば850万円分所得が増えることになるため、その分ふるさと納税の上限額も上がり、より多くの寄付をすることで、控除額を増やし、節税効果を高めることが可能です。