一括査定であなたの家の適正価格が分かる

今の価格が届く!

無料診断スタート

一括査定であなたの家の適正価格が分かる

今の価格が届く!

無料診断スタート

相続した土地はいつ売却するのがいいのか

相続した土地は一定の期間内に売却すると、売却後の利益にかかる税金を控除によって節税できます。そのため、以下の適用期間内に売却するのをおすすめします。

【相続した土地をすぐ売却すると受けられる特例】

| 適用要件(売却期限) | 種類 | 控除額 |

|---|---|---|

| 相続開始のあった日の翌日から3年10ヶ月以内 | 取得費加算の特例 | 相続税額の一部 |

| 相続の開始があった日から3年を経過する年の12月31日まで | 相続空き家の3,000万円特別控除 | 3,000万円 |

相続開始のあった日の翌日から3年10ヶ月以内で「取得費加算の特例」が受けられる

『取得費加算の特例』とは【相続開始のあった日の翌日から3年10ヶ月以内】に売却する場合に利用できる特例制度です。

課税金額となる売却益(譲渡所得)を算出する際に計上する取得費に、相続税額の一部を加算する(=譲渡所得から相続税額の一部を差し引く)ことで譲渡所得を軽減できます。

譲渡所得税

= (譲渡所得 – 相続税額の一部)×税率

期限内に売却することで、適用要件を満たし、本特例で節税することが可能です。

【適用要件】

- 相続や遺贈によって財産を取得した者であること

- その財産を取得した者に相続税が課税されていること

- 相続開始から3年10カ月以内に売却すること

相続の開始があった日から3年を経過する年の12月31日までで「空き家の3,000万円特別控除」の可能性あり

被相続人が生前一人で住んでいた家屋が建っていた土地を、【相続開始のあった日の翌日から3年10ヶ月以内】に売却する場合は『空き家の3,000万円控除』を利用できます。

本特例は、利用する場合に譲渡所得から最大3,000万円の控除額をさしひくことができ、譲渡所得が3,000万円未満の場合は非課税することができます。

譲渡所得税

= (譲渡所得 – 3,000万円)×税率

詳細は以下の通りです。令和5年度税制改正で更新された部分もあり、非常に複雑なため、以下で入念にチェックしたうえで必ず専門家にご相談ください。

【適用要件】

- 相続または遺贈により取得した不動産であること

- 被相続人が暮らしていた家屋であること(その家屋と土地を一緒に売却、または家屋を取り壊して土地を売却)

- 令和6年1月1日以降の譲渡に関して、

- 譲渡後、譲渡の日の属する年の翌年2月15日までに当該建物の耐震改修工事又は取壊しを行った場合であっても、適用対象

- 被相続人居住用家屋および被相続人居住用家屋の敷地等を相続または遺贈により取得した相続人の数が3人以上である場合は2,000万円までに引き下がる

- 令和9年12月31日までに売ること

- 相続の開始があった日から3年を経過する日の属する12月31日までに売ること

- 売却相手が親子や配偶者など特別な関係にある人(法人含む)でないこと

- 売却価格が1億円以下であること

- 原則として昭和56年5月31日以前に建築された家屋であること

参考|国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例

参考|国土交通省 空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)

売却活動だけでなく、売却後に税金がいくらかかるのかや、節税のためにベストな売却タイミングについての相談も承ります。

以下のフォームからカンタンにお近くの不動産会社にお問合せできますので、ぜひご活用ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

無料診断スタート

一括査定であなたの家の適正価格が分かる

今の価格が届く!

無料診断スタート

すぐに売却したほうがいい場合

相続した土地の活用予定がない場合、売却を検討されることでしょう。

早期に売却することにより、維持管理の手間や費用を削減できるほか、場合によっては税制上のメリットを受けられることもあります。

ここでは、相続した土地をすぐに売却した方が良いと考えられる具体的なケースについて解説します。

▼すぐ売却したほうがいい場合

- 納税・資金調達に関する緊急性が高い場合

- 遺産分割が円滑にいかない場合

- 土地の保有が不利な場合

- 不動産価値の下降が予測される場合

①納税・資金調達に関する緊急性が高い場合

相続税の納税資金が不足している場合や、その他に緊急の資金需要がある場合は、相続した土地の売却が有効な資金調達手段となります。

相続税の申告・納税期限は、原則として「相続の開始を知った日の翌日から10ヶ月以内」であり、現金での一括納付が求められます。

国税庁の「令和5年分 相続税の申告実績の概要」によると、令和5年中の被相続人のうち、相続税の課税対象となった方の割合は約9.9%となっています。

しかし、納税義務が発生し、かつ手元資金で不足する場合には、土地を売却して納税資金を準備する必要があります。

不動産の売却には一定の期間を要するため、納税期限から逆算し、早期に売却活動を開始することが重要です。納税が遅延した場合には、延滞税が課される点に注意が必要です。

②遺産分割が円滑にいかない場合

相続人が複数存在する場合、土地のような不動産は現物での分割が難しく、遺産分割協議が難航する一因となることがあります。各相続人の意向が異なる場合、合意形成に至らないケースも少なくありません。

このような状況においては、土地を売却して現金化し、その現金を相続人間で分配する「換価分割」が有効な解決策となり得ます。現金であれば、法定相続分や協議に基づいた割合で公平に分割することが可能です。

また、土地を共有名義で相続した場合、将来的にその土地を売却・活用する際には共有者全員の同意が必要となります。

共有者の一人に新たな相続が発生すると、その持分はさらにその相続人に承継され、共有者が増加し権利関係が複雑化するリスクがあります(いわゆる「雪だるま式」の共有者増加)。

共有者が多数になると、全員の合意形成は極めて困難となり、結果として土地の処分や活用ができない状態に陥る可能性があります。

こうした将来的な紛争を回避し、円滑な資産承継を実現するためにも、特に相続人が多い場合には、共有者が比較的少ない一次相続の段階で売却し、現金で分割することを検討するのが望ましいでしょう。

③土地の保有が不利な場合

相続した土地に具体的な活用予定がなく、所有し続けることで経済的負担や管理の手間が過大となる場合も、早期売却を検討すべきケースに該当します。土地を所有している限り、毎年固定資産税や都市計画税(該当地域の場合)が課税されます。

特に、建物が建っていない「更地」の状態では、固定資産税の軽減措置である「住宅用地の特例」が適用されません。そのため、居住用の建物が建っている土地と比較して、固定資産税が最大で6倍、都市計画税が最大で約3倍となる場合があります。

税負担以外にも、土地の維持管理には費用と手間がかかります。

例えば、定期的な草刈りや清掃、空き家が残っている場合はその管理(管理委託サービス料、光熱費、火災保険料など)が必要です。これらの費用は年間で見ると数十万円に及ぶこともあり、長期にわたれば総額で数百万円の支出となることも想定されます。

収益を生まない土地は、実質的に「負の資産」となり得るため、このような維持コストの継続的な発生を防ぐ観点からも、活用が難しい土地は早期に売却することが合理的な判断となる場合があります。

④不動産価値の下降が予測される場合

不動産の価格は、経済情勢、金利動向、地域開発計画、人口動態など様々な要因の影響を受けて変動します。将来にわたって現在の価格水準が維持される保証はありません。

相続した土地の周辺地域において、人口減少や主要産業の衰退が見込まれる場合、あるいは地価にマイナスの影響を与える可能性のある開発計画(例:大規模な産業廃棄物処理施設の建設など)が存在する場合には、将来的な資産価値の下落リスクを考慮し、早期の売却を検討することが考えられます。

逆に、現在、不動産市場が活況である、または特定の地域的要因(例:大規模な再開発、インフラ整備など)により需要が高まっており、比較的好条件での売却が期待できる状況であれば、その売却の好機を逸しないように行動することも重要な戦略です。

地価が上昇傾向にある場合でも、そのピークを見極めることは困難であるため、一定の条件を満たした段階で売却を実行するという判断も有効です。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

すぐに売却するとき、被相続人の方が亡くなる前にやっておくと良いこと

相続した土地をスムーズに、かつ有利に売却するためには、実は相続が発生する前、つまり被相続人の方がご存命のうちに準備を始めておくことが非常に有効です。

生前の準備は、将来の相続手続きの負担を軽減し、相続人間の無用なトラブルを避けることにも繋がります。

ただし、これらの準備は被相続人ご本人の意思と協力が不可欠ですので、ご家族でよく話し合い、理解を得ながら進めることが大切です。

遺言書の作成を検討してもらう

被相続人に遺言書を作成してもらうことは、相続発生後の手続きを円滑に進める上で最も有効な手段の一つです。

特に、売却を予定している土地について、誰に相続させるか、あるいは売却してその代金をどのように分けるかなどを遺言書で明確にしておくことで、遺産分割協議の必要がなくなるか、または大幅に簡略化できます。

これにより、相続人間の意見対立を未然に防ぎ、相続開始後すぐに売却手続きに取り掛かることが可能になります。

遺言の内容を実現する「遺言執行者」を指定しておけば、相続手続きはさらにスムーズに進むでしょう。

遺言書の作成にあたっては、法的に有効な形式(特に公正証書遺言が推奨されます)で作成するために、弁護士や司法書士などの専門家に相談することを検討すると良いでしょう。

財産状況の把握と情報共有

相続が発生してから慌てて財産調査を始めるのではなく、被相続人がご存命のうちに、どのような財産(不動産、預貯金、有価証券など)や負債があるのか、その全体像を把握し、家族間で情報を共有しておくことが望ましいです。

特に売却を考えている土地に関しては、

- 正確な所在地番、面積、種類(宅地、畑など)

- 権利証(または登記識別情報通知)の保管場所

- 固定資産税納税通知書の保管場所

- 測量図や境界確認書の有無とその保管場所

といった情報を明確にしておくだけでも、相続後の手続きや売却準備が格段にスムーズになります。

土地の境界確認・測量の実施

土地を売却する際には、隣接する土地との境界が明確になっていることが非常に重要です。

境界が曖昧なままでは、売却活動が難航したり、売却価格に影響が出たり、最悪の場合、隣地所有者とトラブルになる可能性もあります。

可能であれば、被相続人がご存命のうちに、土地家屋調査士に依頼して隣接地所有者立ち会いのもと境界を確定し、境界標を設置しておくこと、また、正確な測量図を作成しておくことを検討しましょう。

相続発生後にこれらの手続きを行うよりも、時間的・精神的な余裕を持って対応でき、将来の売却を円滑に進める上で大きなメリットとなります。

家族会議の実施

被相続人の土地に対する意向(例えば、特定の誰かに相続させたい、売却して現金で分けたい、社会貢献のために寄付したいなど)や、相続人となる可能性のある家族それぞれの考えを、事前に話し合っておくことは非常に重要です。

このような家族会議を通じて、全員が情報を共有し、将来の方針についてある程度の共通認識を持っておくことで、相続が発生した際の心理的な負担が軽減され、遺産分割協議や売却に関する意思決定が迅速かつ円満に進む可能性が高まります。オープンなコミュニケーションを心がけ、話し合った内容は記録として残しておくと良いでしょう。

不要な動産の整理

売却予定の土地の上に建物があり、その中に多くの家財道具などの動産が残っている場合、被相続人がご存命のうちに、可能な範囲で整理を進めてもらうことを検討しましょう。

相続が発生した後、残された家族が大量の遺品整理を行うのは、時間的にも精神的にも、また費用的にも大きな負担となります。

特に空き家にして売却する場合、建物内の動産が残っていると、買主が見つかりにくくなったり、売却前に別途費用をかけて処分する必要が生じたりします。

生前に整理を進めておくことで、これらの負担を大幅に軽減し、相続後スムーズに売却活動を開始することに繋がります。

ただし、被相続人の思い出の品など、気持ちに配慮しながら慎重に進めることが大切です。

相続税の概算と納税資金の検討

相続する財産の総額によっては、相続税が発生する可能性があります。

被相続人がご存命のうちに、おおよその相続財産評価額を把握し、相続税がどの程度かかる可能性があるのかを試算しておくことは、将来の資金計画を立てる上で役立ちます。

特に、売却予定の土地が主な相続財産となる場合、売却代金を相続税の納税資金に充てることを考えているのであれば、納税期限(相続開始を知った日の翌日から10ヶ月以内)までに売却を完了させる必要があります。

事前に相続税の概算額と納税方法について検討しておくことで、相続発生後に慌てることなく、計画的に納税準備や売却活動を進めることができます。

必要に応じて税理士に相談し、試算や対策についてアドバイスを求めると良いでしょう。

信頼できる専門家の情報収集

相続手続きや不動産売却には、法律や税務、登記など専門的な知識が不可欠です。いざという時に慌てて探すのではなく、被相続人がご存命のうちから、信頼して相談できる専門家(税理士、司法書士、弁護士、不動産会社、土地家屋調査士など)の情報を集めておくことをお勧めします。

知人からの紹介を受けたり、地域のセミナーに参加したり、インターネットで専門家の実績や評判を調べたりするなどして、複数の候補をリストアップしておくと良いでしょう。

事前に相談できる専門家を見つけておくことで、相続発生後や売却活動開始時に、迅速かつ適切なサポートを受けることができ、手続きを有利に進められる可能性が高まります。

相続した土地をすぐ売却する方法

本章では相続から売却後に納税するまでの流れを解説します。

相続開始:遺言書の有無を確認する

被相続人が亡くなり、相続が開始したら、まずは遺言書の有無を確かめましょう。

- 遺言書がある場合⇒基本的に遺言書に従って遺産分割する

- 遺言書がない場合⇒法定相続人で遺産分割協議をする

遺言書には「自筆証書遺言」「秘密証書遺言」「公正証書遺言」の3種類があります。

このうち「自筆証書遺言」と「秘密証書遺言」の場合は、開封する前に家庭裁判所で検認してもらう必要があります。

「公正証書遺言」の場合は、原本が公証役場に保管されているため、検認は不要です。

また、公正証書遺言は公証役場に原本が保管されており、お近くの公証役場のネット検索で保管先の公証役場を探せます。

遺言が遺されていることがわかったら、手続きをして正本・謄本の再発行の請求ができます。

相続する財産と相続人を確認する

次に、相続する全ての財産と相続人を確認しましょう。

財産には、不動産や預貯金、有価証券、保険金のような「プラスの財産」だけでなく、借金やローン残債、被相続人の葬儀費用といった「マイナスの財産」も合わせて相続します。

被相続人が財産目録を遺していない場合、所有している不動産を確認するには、市区町村で「名寄帳」の交付を申請するのがおすすめです。

遺言書がない場合や、遺言書の記載に漏れていた財産があった場合は、法定相続人で遺産分割協議をして財産を分け合います。

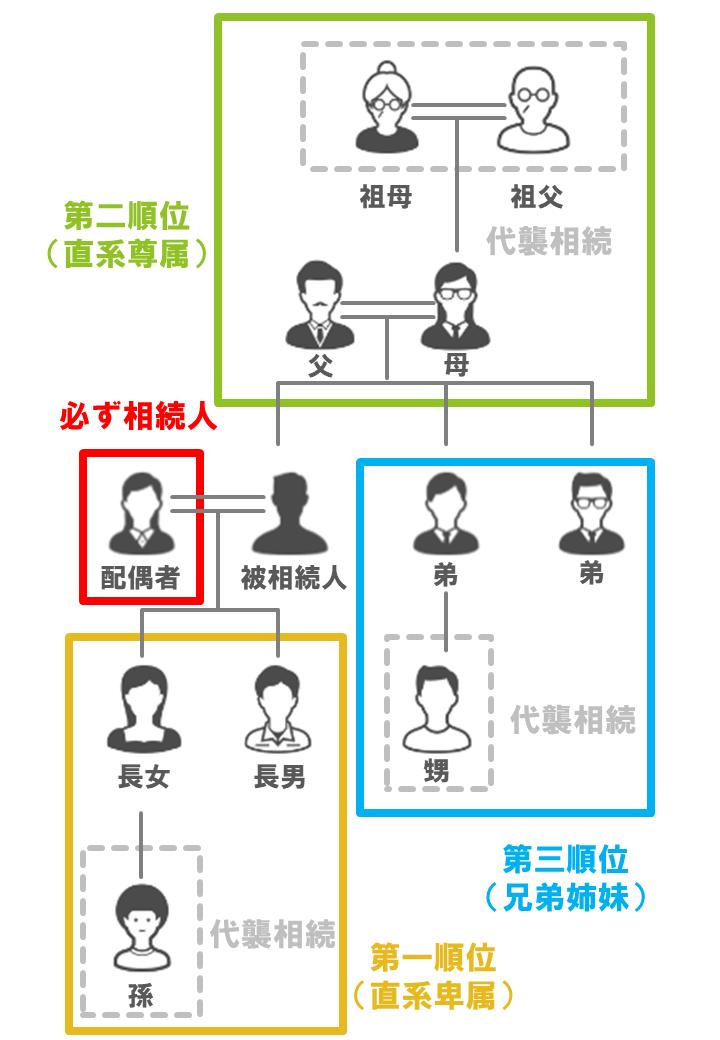

分け方を決めるために、まずは「誰が法定相続人か」を確認しましょう。

民法で定められている、遺産の相続人になれる人のこと。被相続人との関係に基づいて、優先順位が決まっている。

被相続人の配偶者は、必ず相続人になります。

更に、第一順位の人がいれば第一順位の人が、第一順位の相続人がいなければ第二順位の人が、第二順位の人もいなければ第三順位の人が、相続人となります。

また、相続人にあたる順位の人が先に亡くなっている場合は、直系卑属(子の場合は孫)が「代襲相続」をして、相続人となります。

遺産分割協議:財産の分け方を決める

相続する財産と相続人を把握できたら、遺産分割をします。

遺言書がない場合には、法定相続人全員で遺産分割協議を行います。

また遺言書と異なる遺産分割をしたい場合や、遺言書に記載のない財産を分ける場合も、遺産分割協議をします。

遺産分割協議は、必ずしも全員が同じ場に集まって話し合う必要はありません。

遠方の相続人がいる場合は、電話やLINE、Zoomなどのインターネット通話を活用して話し合いをしましょう。

ただし、遺産分割協議で決定する内容には、法定相続人全員の合意が必要です。

遺産分割の方法や相続する割合は、法定相続人の間で合意があれば、自由に決められます。

なお、遺産分割の方法には4つの種類があります。

| 遺産分割の方法 | 概要 |

|---|---|

| 現物分割 | 相続人が個別の遺産(不動産、証券、預貯金など)をそれぞれ相続する |

| 代償分割 | そのままでは分割できない遺産(不動産、預貯金、車など)を一部の相続人が相続し、他の人には相続分の金銭を代償として支払う |

| 換価分割 | そのままでは分割できない遺産(不動産、車など)を売却した代金を、相続人で分割する |

| 共有分割 | 遺産を共有名義にしたり、権利を等分して相続する |

相続登記:土地を名義変更する

遺産分割協議によって、不動産を相続する人が決まったら、不動産の名義を被相続人から相続人に変更する手続きをします。これを「相続登記」といいます。

不動産を換価分割する場合は代表者の名義に、共有名義で相続してから売却する場合は共有する人全員の名義に変更します。

手続きは自分でも行えますが、用意しなければならない書類が多いため、司法書士への依頼がおすすめです。

相続登記には、準備から法務局での手続きの完了までに数週間から長くて2ヶ月ほど時間がかかります。

不動産を売却する場合、名義変更が完了していないと買主との契約を行えないため、従来から売却の前提として重要な手続きでした。

さらに、2024年4月1日から相続登記が法律で義務化されました。 これにより、相続(遺言によるものも含む)によって不動産を取得した相続人は、原則としてその取得を知った日から3年以内に相続登記の申請をする必要があります。

正当な理由なくこの申請を怠った場合には、10万円以下の過料が科される可能性がありますので、十分に注意しましょう。売却の意思にかかわらず、相続登記は必ず行う必要があると認識しておくことが大切です。

相続税を申告・納税する

相続する財産の総額が、基礎控除額を超える場合には、相続税の申告と納税が必要です。

相続財産の総額が基礎控除額内であれば、原則として申告は不要です。

この基礎控除額は、以下の計算式で算出されます。

相続税の課税対象金額は、基本的に以下の計算式で求められます。

マイナスの財産には、被相続人の借金や未払金だけでなく、葬儀費用も含まれます。

なお、配偶者控除(配偶者の税額軽減)や小規模宅地等の特例といった各種特例を利用した結果、納付すべき相続税額が0円になる場合でも、これらの特例の適用を受けるためには相続税の申告手続き自体は必要となる点に注意が必要です。

相続税の申告と納税の期限は、相続開始を知った日の翌日から10ヶ月以内です。

不動産も相続税の課税対象となりますが、その価額を計算するためには「相続税評価額」を求める必要があります。

不動産の相続税評価額は、建物については原則として固定資産税評価額が用いられ、土地については主に「相続税路線価」を用いて算出します。

土地を売却する

相続した土地を、以下の方法のいずれかで売却します。

- 知人や親族に売却する(個人売買)

- 不動産会社に「仲介」を依頼して売却する

- 不動産会社に「買取」を依頼して売却する

不動産会社に依頼して売却する場合は、まず「土地査定」を受けることになります。

不動産がいくらで売れそうか、実際の状態を見ながら、売却予想額の見積もりをしてもらいます。

不動産査定は名義変更が完了する前でも受けられます。

スムーズな売却を目指したい場合は、早めに査定依頼をしておきましょう。

査定依頼は最大4社までになるので、「たくさん連絡が来て困る…」といった心配もなく利用できます。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

確定申告・納税する

売却後に利益または損失が出た場合は確定申告を行います。

サラリーマンでも、確定申告をしなければなりません。

申告は、売却をした日の翌年2月16日から、3月15日までに行います。

また、売却益(譲渡所得)が出た場合には、譲渡所得税(所得税と住民税)が課税されます。

納税時期は、所得税が確定申告と同期間の3月、住民税は6月となっています。(口座振替で所得税を納付する場合、4月下旬に引き落としされます。)

その際、売却にかかった費用の領収書が必要になるので必ず全て保管しておきましょう

愛知県名古屋市緑区 / 30代

査定価格1,780万円売却価格1,850万円

愛媛県松山市 / 30代

査定価格800万円売却価格900万円

千葉県松戸市 / 40代

査定価格2,000万円売却価格2,150万円

大阪府大阪市淀川区 / 30代

査定価格850万円売却価格860万円

北海道札幌市豊平区 / 40代

査定価格1,230万円売却価格1,080万円

相続した土地をすぐ売却するならすまいステップがおススメ

相続した土地の売却をご検討中の方は、一括査定サイトの「すまいステップ」がおススメです。

すまいステップでは、全国の優良業者のみを厳選しており、同時に最大4社の業者から査定を受ける事が可能です。

もちろん、査定自体は無料で行うことが可能であり、入力も非常に短い時間で行うことが出来るのでとてもおススメのツールになっています。

土地売却を検討しており、業者を探している人にはぜひ使ってみてください。

以下のフォームから簡単に査定依頼が可能です。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

無料診断スタート

一括査定であなたの家の適正価格が分かる

今の価格が届く!

無料診断スタート