離婚をするとき、マンションを売るべきか、それとも住み続けるべきか 迷う方は多いでしょう。

マンションは夫婦の共有財産にあたるため、売却して現金化すれば財産分与が明確になり、金銭トラブルを避けやすい というメリットがあります。

一方で、どちらかが住み続けたい場合は、住宅ローンの扱いや名義変更の手続きが必要 になるため、慎重に判断しなければなりません。

本記事では、マンションを「売る」「住み続ける」それぞれの選択肢について、財産分与・名義変更・税金のポイントを詳しく解説します。

離婚後のマンション問題で後悔しないために、ぜひ参考にしてください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

無料診断スタート

一括査定であなたの家の適正価格が分かる

今の価格が届く!

無料診断スタート

離婚後のマンションの扱いの選択肢

離婚するということは、居住が別になることは必然です。

この場合、現在居住している物件をどうするかが問題となります。

おおよその場合、マンションの名義は夫名義になっているでしょう。

夫がそのまま居住し続ける場合もあれば夫名義のままで妻が暮らす場合、名義を変更して妻が居住する場合とケースはさまざまです。

ここでは、離婚後にマンションの所有をどのようにするか、ケース別に解説します。

- マンションを売却する

- どちらかがそのまま居住する

- 貸し出す

- その他の方法

マンションを売却する

最もシンプルで、多くのケースで推奨されるのがマンションを売却し、得られた現金を財産分与で公平に分ける方法です。

売却によってマンションという共有財産が現金に変わるため、物理的にも感情的にも区切りをつけやすく、お互いがスッキリと新しい生活をスタートできるという大きなメリットがあります。

将来の固定資産税や管理費の負担、不動産価値の下落リスクといった心配からも解放されます。

どちらかがそのまま居住する

お子様の学区を変えたくない、あるいはどちらかに住み続けたい強い希望がある場合は、売却せずにどちらかが住み続ける選択肢もあります。

ただし、この方法は誰がどのような形で住むかによって、注意点が大きく異なります。3パターンそれぞれで解説していきます。

- 【名義人が住む】相手の持分を買い取って住み続ける

- 【名義人ではない方が住む】名義変更はせず、元パートナーの家に住み続ける

- 【住む方が名義人になる】住宅ローンを借り換えて名義を一本化し、住み続ける

【名義人が住む】相手の持分を買い取って住み続ける

夫名義のマンションに夫がそのまま住み、出ていく妻に対して、妻の貢献分(家の価値の半分など)を現金で支払うケースです。この支払い金を「代償金」と呼びます。

最もシンプルな居住パターンですが、相手に支払うためのまとまった資金を用意する必要があります。

【名義人ではない方が住む】名義変更はせず、元パートナーの家に住み続ける

夫名義で夫がローンを支払っている家に、妻と子供が住み続けるといったケースです。

養育費の代わりとしてこの形を取ることもありますが、最もトラブルになりやすいため注意が必要です。

元夫がローン返済を滞納すれば家は差し押さえられ、最悪の場合、強制退去となるリスクがあります。

また、元夫に勝手に家を売却されてしまう可能性もゼロではありません。

【住む方が名義人になる】住宅ローンを借り換えて名義を一本化し、住み続ける

夫名義の家に妻が住み続けたい場合、妻が自分自身の名義で新たに住宅ローンを組み、その資金で元のローンを完済し、夫の持分も買い取る方法です。

これにより、家の名実ともに所有者となり、将来のリスクはなくなります。

ただし、住み続ける側に住宅ローンを組めるだけの安定した収入と信用力がなければ、この方法は選択できません。

貸し出す

マンションを第三者に賃貸し、その家賃収入を財産分与したり、ローンの返済に充てたりする方法です。

資産を手放さずに収入源に変えられる可能性がありますが、空室のリスクや入居者トラブル、物件の管理といった手間が伴います。

また、住宅ローンが残っている場合は、金融機関の許可なく賃貸に出すことは契約違反となるため、必ず事前の相談が必要です。

その他の方法

上記以外にも、「リースバック」という選択肢があります。

これは、リースバック会社に一度マンションを売却して現金を受け取り、その後は賃貸契約を結んで家賃を払いながら同じ家に住み続ける方法です。

まとまった現金が必要だが引っ越したくない、という場合に有効な手段となり得ます。

離婚時にマンションを売却するべきケース

様々な選択肢がある中で、なぜ多くの専門家は「売却」を第一に勧めるのでしょうか。

それは、売却が多くの問題を一挙に解決し、お互いが新たな一歩を踏み出すための最も確実な方法だからです。

ここでは、特に売却が最善の選択となる代表的な2つのケースについて解説します。

- ケース①:経済的な問題を解決したい

- ケース②:公平に財産を分け、将来のトラブルを防ぎたい

ケース①:経済的な問題を解決したい

感情的な問題だけでなく、経済的な不安を解消したい場合、売却は非常に有効な手段です。

住宅ローンが家の価値を上回っている(オーバーローン)

もし住宅ローンの残高がマンションの売却価格を上回る「オーバーローン」の状態であれば、そのマンションはプラスの資産どころか、実質的な負債を抱えていることになります。

この状態でどちらかが住み続けても、価値以上のローンを返済し続けることになり、経済的な負担は非常に大きくなります。

売却によって負債の状況を確定させ、どう返済していくかを話し合う方が、将来設計を立てやすくなります。(オーバーローンについては3章で解説します)

将来の金銭的負担から解放されたい

たとえローンを完済していても、マンションを所有し続ける限り、毎年固定資産税や都市計画税がかかります。

さらに、マンションの場合は管理費や修繕積立金の支払いも続きます。

売却してしまえば、こうした将来にわたる継続的な支出から完全に解放され、経済的な見通しを立てやすくなります。

ケース②:公平に財産を分け、将来のトラブルを防ぎたい

離婚後の元パートナーとの関わりを最小限にし、将来起こりうるトラブルの芽を摘んでおきたいと考えるなら、売却が最も適しています。

現金化することで、最も公平かつ明確に財産分与できる

不動産のままでは、その価値をどう評価するかで意見が割れたり、どちらかが住み続けることで不公平感が生じたりと、トラブルの原因になりがちです。

「1円単位」で明確に分けられる現金に換えてしまうことが、最も公平で誰の目にも明らかな財産分与の方法と言えます。

夫婦のどちらも住み続けない場合

お互いにそのマンションに住み続ける意思がないのであれば、所有し続けるメリットはほとんどありません。

空き家にしておけば資産価値は下がり続け、税金や管理費だけがかかる「負の資産」になってしまいます。

賃貸に出すという手もありますが、管理の手間や空室リスク、元パートナーとの連携が必要になるなど、新たな問題を生む可能性があります。

そのため、誰も住まない場合は速やかに売却するのが賢明です。

売却するしないに関わらず必要な財産分与とお金のルール

マンションを売却するのか、それとも住み続けるのか。どちらの選択肢を選ぶにしても、まず知っておかなければならない共通のルールがあります。

それが「財産分与」の考え方と、ご自宅の「経済的な価値」です。ここを理解することが、後悔しないための第一歩となります。

財産分与の基本:夫婦で2分の1が原則

財産分与とは、婚姻期間中に夫婦で協力して築き上げた財産を、離婚時に公平に分け合うことを指します。

その際の基本的な考え方は、「貢献度にかかわらず、夫婦それぞれが2分の1ずつ受け取る」というものです。

例えば、夫の収入だけでマンションを購入し、夫の単独名義になっていたとしても、妻の家事や育児といった家庭への貢献があってこそ形成できた財産と見なされ、原則として妻も2分の1の権利を持ちます。

重要なのは、この分与の対象となるのが、マンションの購入時の価格ではなく、「離婚する時点での評価額」から住宅ローン残高を差し引いた金額であるという点です。

そのため、財産分与を具体的に考えるには、まず「今のマンションがいくらで売れるのか」を正確に知る必要があります。これは不動産会社に査定を依頼することで把握できます。

後のトラブルを防ぐためにも、1社だけでなく複数の会社に査定を依頼し、客観的な価値を把握しておくことが賢明です。

ただし、親からの相続や贈与によって得た資金で購入した部分などは「特有財産」とされ、分与の対象外となる場合もあります。

マンションの価値はローン残高を上回る?下回る?

財産分与を考える上で最も重要なのが、マンションの現在の価値(売却したらいくらになるか)と、住宅ローンの残高の関係性を把握することです。

このバランスによって、お二人の財産がプラスなのかマイナスなのかが決まります。

オーバーローンとは?

マンションの価値が、住宅ローンの残高を下回っている状態です。この場合、マンションを売却してもローンを完済できず、借金だけが残ってしまう「マイナスの資産(債務超過)」となります。

【計算例】

マンションの価値:3,000万円

住宅ローン残高:3,500万円

財産価値:-500万円 (財産分与の対象となるプラスの資産はなく、残った500万円の負債をどうするかを話し合う必要があります)

アンダーローンとは?

マンションの価値が、住宅ローンの残高を上回っている状態です。つまり、マンションを売却すればローンを完済でき、手元にお金が残る「プラスの資産」であることを意味します。

【計算例】

マンションの価値:3,000万円

住宅ローン残高:2,000万円

財産価値:1,000万円 (この1,000万円が財産分与の対象となります)

離婚時のマンション売却の方法

オーバーローン(売却損が出る)の場合

マンションを売却してもローンを完済できない「オーバーローン」は、売却後に負債が残ってしまうケースです。原則として、ローンを完済しなければマンションは売却できません。

進め方

不足分をどう補うかが最大の焦点となります。

【方法① 自己資金で不足分を補う】

最も一般的な方法です。夫婦の預貯金などで不足分を支払い、ローンを完済します。誰がいくら負担するのか、売却活動を始める前に必ず夫婦間で合意し、書面に残しておくことがトラブル回避の鍵です。

しかし、住宅ローンの残債を支払うほどのお金がない場合は、マンションについている抵当権を抹消できないため売却をすることができません。

抵当権とは?

抵当権とは、住宅ローンを組む際に、金融機関がマンションに対して設定する権利のことで、金融機関はマンションを担保に住宅ローンを貸します。

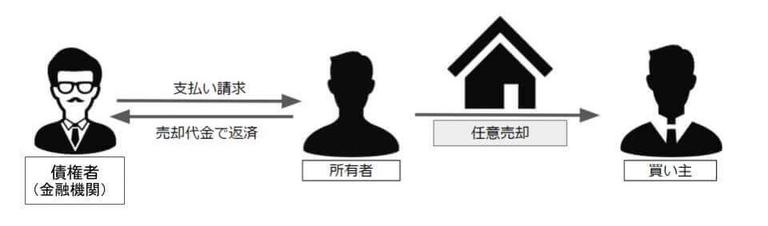

【方法② 任意売却を行う】

任意売却とは、住宅ローンの返済ができなくなったときに、融資先の金融機関の合意の下で家を売る方法です。

一般的に、住宅ローンが支払えなくなると、金融機関がマンションを競売にかけてしまいます。

競売ってなに?

競売とは、債務者が住宅ローンを支払えずに滞納してしまった際に、債権者(金融機関)によって不動産を強制的に売却されてしまうことです。

競売に出された物件はオークションの要領で取引され、一番高い入札額を提示した人が購入します。

競売は、通常の売却・任意売却の仕組みと異なるため、その売却価格も7割程度まで減少することがほとんどです。

任意売却の場合、住宅ローンを支払えなくても、金融機関から特別に抵当権を解除してもらい、マンションを売却することができます。

上の図は、任意売却の仕組みを図で表したものです。

任意売却後、売却代金で完済できなかったローンの残債は、金融機関との協議の上、所有者の無理のないペースで返済していくことになります。

財産分与の方法

財産分与できるプラスの資産はなく、残った負債をどう分担するのかを協議する必要があります。離婚後のトラブルを避けるためにも、負担割合などを決め、必ず公正証書などの書面に残しておくことが重要です。

アンダーローン(売却益が出る)の場合

マンションの売却価格でローンを完済できる「アンダーローン」は、売却後に利益が手元に残るケースです。

進め方

通常の売却手続きと同様に進められますが、決済時の流れを理解しておくと安心です。

買主からの売買代金の受け取り、住宅ローンの完済、そして所有権の移転は、金融機関の担当者や司法書士が同席のもと、一日で同時に行われるのが一般的です。

これにより、ローンを確実に完済し、抵当権を抹消した上で、買主に所有権を移転できます。

財産分与の方法

売却代金からローン残高と諸経費を差し引いて手元に残ったお金(売却益)を、夫婦で分け合います。

【売却益の計算式】

売却価格 − (住宅ローン残高 + 売却費用) = 売却益

【具体例】

3,000万円で売却し、ローン残高が2,000万円、売却費用が100万円だった場合

3,000万円 − (2,000万円 + 100万円) = 900万円

この900万円を、原則として夫婦で2分の1ずつ(この場合は450万円ずつ)分け合います。

住宅ローンが完済されている場合

ローンが残っていなければ金融機関との手続きは不要なため、最もシンプルに進められます。ただし、売却方法の選択は重要です。

進め方

ご夫婦の状況や希望に応じて、主に2つの売却方法から選びます。

- 仲介: 不動産会社に買主を探してもらう方法です。売却までに時間はかかるものの、市場価格に近い、より高い価格で売れる可能性があります。売却活動を近所に知られたくない場合は、広告方法を制限してもらうなどの相談も可能です。

- 買取: 不動産会社に直接マンションを買い取ってもらう方法です。価格は相場の7〜8割程度になりますが、スピーディーかつ確実に現金化でき、売却活動を他人に知られる心配もありません。「とにかく早く、内密に売却したい」場合に適しています。

財産分与の方法

売却で得られた金額から、仲介手数料などの諸経費を差し引いた額が、そのまま財産分与の対象となります。

離婚後にマンションに住み続ける方法

「子供の学区を変えたくない」「住み慣れた家を離れたくない」といった理由から、売却ではなく、どちらかがマンションに住み続けることを希望する場合もあるでしょう。

しかし、この選択肢は売却に比べて手続きが複雑で、将来のトラブルに発展するリスクもはらんでいます。ここでは、後悔しないために知っておくべき注意点や手続きの方法を、ローン状況別に解説します。

住宅ローンが残っている場合

住宅ローンが残っている場合は、手続きが格段に複雑になり、注意が必要です。金融機関は「誰が住むか」よりも「ローンが滞りなく返済されるか」を最優先するため、夫婦間の合意だけでは進められないことが多くあります。

名義人がそのまま住み、ローンも支払い続ける

夫名義の家に夫が住み続け、ローンも支払い続ける、といった最もシンプルな形です。この場合でも、家の価値からローン残高を引いた純資産額の半分を、代償金として相手に支払う必要があります。

名義人ではない方が住み続ける

夫がローンを支払い、妻と子供が住み続ける、といったケースです。養育費の代わりとしてこの形を取ることもありますが、将来的なリスクが非常に高いため、慎重な判断が求められます。

- リスク①【ローン滞納】: 元夫がローンの返済を滞納した場合、マンションは差し押さえられ、競売にかけられて強制退去となる可能性があります。

- リスク②【無断売却】: 名義人である元夫が、あなたに内緒でマンションを売却してしまう可能性もゼロではありません。

- リスク③【連絡不通・再婚】: 将来、元夫と連絡が取れなくなったり、再婚相手との間でトラブルになったりする可能性も考えられます。

こうしたリスクを軽減するためにも、取り決めは必ず「公正証書」などの法的な書面に残しておくことが不可欠です。

住む方が新たにローンを組み、名義変更する

上記のリスクを根本的に解決する、最も安全な方法です。

住み続けたい側(例:妻)が、自分自身の名義で新たに住宅ローンを組み、その資金で元夫のローンを完済します。

これにより、家の名義も完全に自分のものとなり、将来の不安から解放されます。

ただし、この方法を選択するには、新たにローンを組む側に、金融機関の審査を通過できるだけの安定した収入と信用力がなければなりません。

住宅ローンが残っていない場合

ローンが完済されていれば、金融機関とのやり取りが不要なため、比較的シンプルに進められます。

主な課題は、出ていく相手に対して、家の価値の半分をどう支払うかという点です。

これを「代償分割」といい、住み続ける側が、出ていく側へその対価(代償金)を現金で支払うのが一般的です。

支払いが完了したら、法務局で所有権を住み続ける側の単独名義に変更する手続き(所有権移転登記)を行います。

不動産の名義を変更すると、その不動産の法律上の所有権も同時に移転されることになります。

所有権を変更し、マンションの新しい所有者になる人には、不動産取得税が課税されることになります。

不動産の名義変更については以下の記事で詳しく解説しているので参考にしてください。

居住時の財産分与の方法

住み続ける場合に必要となるのが、出ていく相手に支払う「代償金」の計算です。

この代償金は、マンション評価額を基に財産分与をします。

【代償金の計算式】

(マンションの現在の評価額 − 住宅ローン残高) ÷ 2 = 支払うべき代償金

例えばマンションの評価額が3,000万円の場合は、マンションに残る方が、去る方に1,500万円を支払うことになるのです。

住宅ローンが残っている場合、評価額から住宅ローンの残債を差し引いて残った金額を分与します。

- 不動産会社による査定額

- 不動産鑑定士による鑑定額

- 固定資産税評価額

- 路線価

この中では①と②の不動産会社と不動産鑑定士による査定が一番高値で価格が査定されやすく、固定資産税評価額がそれの7割程度、路線価が固定資産税評価額よりもやや低くなる傾向にあります。

マンションに住み続けたい側は、少しでも安い評価額で分与額を増やしたいと考えますが、マンションを去る側は評価額が高ければ高いほど自分に分与される現金が増えます。

それぞれの評価額の算出方法が異なるために、夫婦間でトラブルに発展してしまう可能性が高いのです。

また、もしマンションがオーバーローンの状態であれば、財産価値はマイナスですので、支払うべき代償金は発生しません。

マンションの評価額については以下の記事で詳しく解説していますので参考にしてください。

離婚時のマンション売却でトラブルを避ける方法

離婚時にマンション売却でトラブルを避けるための以下の3つのポイントを解説します。

- マンションを売却してから離婚をする

- 周囲に知られないようにマンション売却する方法もある

- マンション売却にかかる費用を把握しておく

マンションを売却してから離婚をする

マンション売却は早くて4カ月~半年くらいの期間がかかります。

その期間は様々な契約や手続きのために両者が顔を合わせる機会が多くなります。

マンションがなかなか売れなかったり思うような価格が付かなかったりすると、ストレスや不安、トラブルの原因にもなりうるため、すっきりお別れをしたいのであればマンションを売却してから離婚をするのが良いでしょう。

周囲に知られないようにマンションを売却する方法もある

マンションを売却したり、引っ越しするにあたって周囲に知られたくないと考える人も多いでしょう。

通常マンションを売却するとなると、インターネットやチラシを利用して宣伝活動を行います。

その際、契約をする不動産会社にお願いをすれば、周囲に知られないようにマンション売却をすることも可能です。

具体的には、不動産会社が持っている顧客リストの中から買主を探したり、チラシや看板を利用しないなど、売却情報が広まらないように配慮した売却も可能です。

マンション売却にかかる費用を把握しておく

マンションを売却するにも費用がかかります。

マンション売却の費用は、売却価格にかかわることから財産分与にも影響しますので、こちらもしっかりと確認しておきましょう。

マンション売却費用は売却価格の約3~5%といわれています。

費用の主な内訳は以下の通りです。

- 仲介手数料

- 登録免許税

- 譲渡所得税

- 印紙税

- 引っ越し費用

売却にかかる詳しい費用の内訳については以下の記事で詳しく解説していますので参考にしてください。

まとめ

いかがでしたでしょうか。

離婚時のマンションは売却する選択肢と売却せずに住み続ける選択肢があります。

マンションは夫婦の共有財産ですので原則夫婦で折半をします。

これらには住宅ローンや名義などの諸条件が絡んでいますので、慎重に判断するようにしてください。

マンションを売却する場合には、これからの資金計画や財産分与について考えるためにも、マンションがいくらで売れるかマンション売却の相場を調べましょう。

相場を調べるには一括査定サイトがお勧めです。

すまいステップでは、優良な不動産会社に一括で複数社査定を依頼できます。

マンションが売ると決まったら、以下のフォームから査定依頼をしてみましょう!

一括査定であなたの家の適正価格が分かる

オンライン対応

- 監修畑中 学

- 不動産に関わる相続や債務問題のトラブルシューティングを得意とし、その真摯な取り組みがNHK、読売新聞、日本経済新聞などで紹介されている。武蔵野不動産相談室株式会社代表取締役。

- 【保有資格】宅地建物取引士、公認不動産コンサルティングマスター、マンション管理士、管理業務主任者

- 【URL】武蔵野不動相談室株式会社