離婚をするとき、マンションを売るべきか、それとも住み続けるべきか 迷う方は多いでしょう。

マンションは夫婦の共有財産にあたるため、売却して現金化すれば財産分与が明確になり、金銭トラブルを避けやすい というメリットがあります。

一方で、どちらかが住み続けたい場合は、住宅ローンの扱いや名義変更の手続きが必要 になるため、慎重に判断しなければなりません。

本記事では、マンションを「売る」「住み続ける」それぞれの選択肢について、財産分与・名義変更・税金のポイントを詳しく解説します。

離婚後のマンション問題で後悔しないために、ぜひ参考にしてください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

無料診断スタート

一括査定であなたの家の適正価格が分かる

今の価格が届く!

無料診断スタート

離婚後のマンションの扱いの選択肢

離婚するということは、居住が別になることは必然です。

この場合、現在居住している物件をどうするかが問題となります。

おおよその場合、マンションの名義は夫名義になっているでしょう。

夫がそのまま居住し続ける場合もあれば夫名義のままで妻が暮らす場合、名義を変更して妻が居住する場合とケースはさまざまです。

ここでは、離婚後にマンションの所有をどのようにするか、ケース別に解説します。

- そのまま住み続ける

- どちらかが住み続ける

- 売却する

どちらかがそのまま居住する

売却せずに妻か夫がそのまま居住するという方法を選択することもできます。

名義を変更しなくても居住し続けることは可能です。どちらが残って居住するのか、マンションの名義が誰なのかを明確にしておくことが大切になります。

単独名義のまま妻が暮らす

名義が夫になっている場合でも、妻がそのまま居住し続けることができます。

名義変更をせずに生活するメリットは、ローンの支払いが夫のままであること、さらに環境の変化もなく引越しや名義変更の費用がかからない点にあります。

ただし、名義が夫である以上、何か手続きを行う場合には夫に連絡をする必要が生じます。

離婚の理由にもよりますが、もう顔を合わせたくないといった事情がある場合には名義変更をしてから居住する方向で検討しておくこともひとつの策です。

名義を妻に変更して暮らす

離婚後はできるだけ夫に会いたくない、夫が遠方に引っ越すなどの事情がある場合は、名義を妻に変更しておくことをおすすめします。

この場合は、ローンの支払いが自分にかかってくる点には注意が必要です。

しっかり収入があってマンションを維持していけるのであれば問題ないでしょう。

ただ、支払いが難しい場合には、仕事を探してから名義変更をするなど将来設計をしておくことも大切です。

マンションを売却する

夫も妻もマンションに居住しない場合、もしくはマンションの居住権でもめる場合は思い切って売却するという方法もあります。

売却して財産分与すれば後腐れなく解決することができるでしょう。

ただし、マンションの売却にはそれなりの期間と費用が必要となるため、離婚を決めたらマンションの所有についてもしっかり話し合いをしておきましょう。

離婚後にマンションに住み続ける方法

結論として、夫名義のマンションに妻が住み続けるはできます。

「子供の通学路や学校を変えさせたくない…」など、それぞれの事情によってはどちらかが住み続けたいと思うこともあるでしょう。

マンションを売りに出さないほとんどの理由が、妻が子供と一緒に住み続けるためです。

しかし、マンションの名義は妻名義の場合は少なく、ほとんどの場合、夫名義か夫と妻の共有名義になっているケースが多いです。

そうなってくると問題になるのが、マンションと住宅ローンの名義変更です。

ここで抑えてほしいポイントは、マンションの名義と住宅ローンの名義は全くの別物だということです。

例えばマンションと住宅ローンの名義が両方とも夫名義の場合、マンション名義は法務局で、住宅ローン名義は金融機関でそれぞれ手続きをする必要があります。

夫名義のマンションに妻が住み続ける場合、住宅ローンの残債がのこっているかどうかで手順が変わります。

住宅ローンが残っていない場合

マンションの住宅ローンが完済されている場合は、マンションの名義のみ妻に移転すればよいので比較的簡単に行うことができます。

マンションの名義変更は、「所有権移転登記」によって簡単に行います。

不動産の名義を変更すると、その不動産の法律上の所有権も同時に移転されることになります。

所有権移転登記を行うには、登記簿を管理している法務局で申請しましょう。

所有権を変更し、マンションの新しい所有者になる人には、不動産所得税が課税されることになります。

不動産の名義変更については以下の記事で詳しく解説しているので参考にしてください。

住宅ローンが残っている場合

マンションの住宅ローンが残っている場合、妻が住み続ける方法は以下の2通りがあります。

- 住宅ローンの名義は夫のままでマンションに住み続ける

- 住宅ローンの借り換えをする

住宅ローン名義が夫の家に妻が住み続ける時の注意点

マンションや住宅ローンの所有者が夫名義のままでも、妻はマンションに住み続けることができます。

ただし、その場合は夫の住宅ローンの返済が滞る可能性があることも認識しておいてください。

夫が住宅ローンの支払いをし続けるという取り決めをしたとしても、夫の心変わりや新しい家族ができたなどをきっかけに返済されなくなる可能性が考えられます。

住宅ローンの返済がされない場合、競売による売却が開始されます。

最悪の場合、マンションに住む妻が強制退去を求められるリスクがあることに注意してください。

住宅ローンの借り換え方法

マンションの名義変更は法務局で簡単に行えるのに対し、住宅ローンの名義変更は複雑になります。

なぜなら、住宅ローンの名義変更には、債務者である金融会社の承諾が必要になるからです。

金融機関は、住宅ローンの支払い能力があると判断しないと住宅ローンの貸し出しの許可をしません。

そのため、マンション購入時と同じように個人の信用や勤務先、収入を厳しく審査されることになります。

また、そもそも住宅ローンの名義変更を認めないとする金融機関もあります。

その場合、住宅ローンの借り先を変更する費用がありますが、その場合も同様で、新たな名義者には厳しい審査が行われます。

離婚に伴うマンションの財産分与方法

マンションを売るか売らないか…肝になっているのは財産分与についての不安ではないでしょうか。

財産分与とは、夫婦二人の財産を、離婚時に公平に分け合うことです。

分与の対象には、夫婦の住んでいる家や住宅ローンも含まれます。

財産分与の割合は、原則的には夫婦で半分ずつです。

これは、夫が働いており、妻が専業主婦をしている場合も変わりません。

それでは、マンションを売る場合と売らない場合、財産分与はどのように行うのか解説していきます。

マンションを売らない場合の財産分与

マンションを売らず、どちらかが済み続ける場合は、マンション評価額を基に財産分与をします。

例えばマンションの評価額が3,000万円の場合は、マンションに残る方が、去る方に1,500万円を支払うことになるのです。

住宅ローンが残っている場合、評価額から住宅ローンの残債を差し引いて残った金額を分与します。

- 不動産会社による査定額

- 不動産鑑定士による鑑定額

- 固定資産税評価額

- 路線価

この中では①と②の不動産会社と不動産鑑定士による査定が一番高値で価格が査定されやすく、固定資産税評価額がそれの7割程度、路線価が固定資産税評価額よりもやや低くなる傾向にあります。

マンションに住み続けたい側は、少しでも安い評価額で分与額を増やしたいと考えますが、マンションを去る側は評価額が高ければ高いほど自分に分与される現金が増えます。

それぞれの評価額の算出方法が異なるために、夫婦間でトラブルに発展してしまう可能性が高いのです。

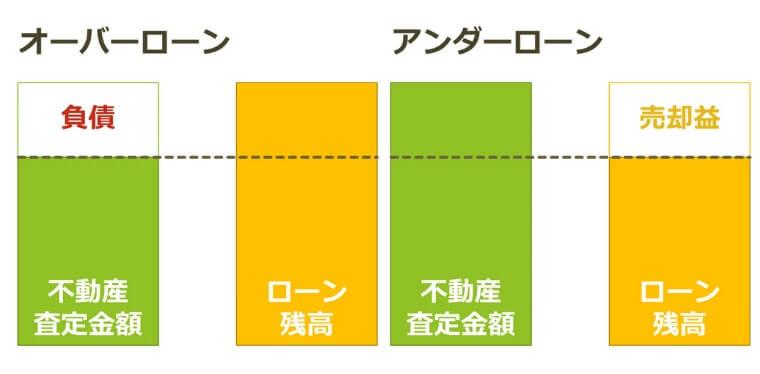

アンダーローンのマンションを売却する場合の財産分与

まずは、マンションを売却する場合の財産分与について解説していきます。

マンションを売却する場合は、マンション評価額が、住宅ローンの残債の上回っているか、下回っているかで変わります。

マンション評価額が、住宅ローンを上回っていることを、「アンダーローン」、下回っていることを「オーバーローン」といいます。

住宅ローンの残債が1,500万に対して、マンション評価額2,500万の場合はアンダーローンとみなされます。

アンダーローンのマンションを売却する際は、マンション売却で残った金額を夫婦で分与することになります。

マンションの頭金を、結婚前にためていた貯金で出していたり、どちらかの親が資金援助していた場合にはその都度計算する必要があります。

マンションの評価額については以下の記事で詳しく解説していますので参考にしてください。

オーバーローンのマンションを売却する場合の財産分与

ローバーローンのマンションを売却する場合、財産分与は少し複雑になります。

マンションの評価額が住宅ローンの残債を下回っている場合、マンションを売却しても住宅ローンの支払いができないため、足りない分を持ち出して住宅ローンを完済します。

しかし、住宅ローンの残債を支払うほどのお金がない場合は、マンションについている抵当権を抹消できないため売却をすることができません。

抵当権とは?

抵当権とは、住宅ローンを組む際に、金融機関がマンションに対して設定する権利のことで、金融機関はマンションを担保に住宅ローンを貸します。

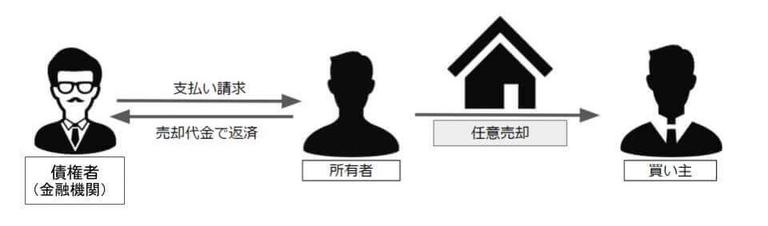

住宅ローンをの残債が支払えず、抵当権を抹消できない場合、金融機関から特別に合意を得て、「任意売却」という方法でマンションを売り出します。

任意売却で売却とは?

任意売却とは、住宅ローンの返済ができなくなったときに、融資先の金融機関の合意の下で家を売る方法です。

一般的に、住宅ローンが支払えなくなると、金融機関がマンションを競売にかけてしまいます。

競売ってなに?

競売とは、債務者が住宅ローンを支払えずに滞納してしまった際に、債権者(金融機関)によって不動産を強制的に売却されてしまうことです。

競売に出された物件はオークションの要領で取引され、一番高い入札額を提示した人が購入します。

競売は、通常の売却・任意売却の仕組みと異なるため、その売却価格も7割程度まで減少することがほとんどです。

任意売却の場合、住宅ローンを支払えなくても、金融機関から特別に抵当権を解除してもらい、マンションを売却することができます。

上の図は、任意売却の仕組みを図で表したものです。

任意売却後、売却代金で完済できなかったローンの残債は、金融機関との協議の上、所有者の無理のないペースで返済していくことになります。

任意売却についてのメリットやデメリットについては以下の記事で詳しく解説しているので参考にしてください。

北海道札幌市白石区 / 40代

査定価格2,480万円売却価格2,400万円

京都府京都市伏見区 / 30代

査定価格3,000万円売却価格3,430万円

兵庫県伊丹市 / 30代

査定価格1,000万円売却価格1,000万円

群馬県高崎市 / 50代

査定価格1,800万円売却価格1,800万円

東京都港区 / 50代

査定価格4,200万円売却価格4,300万円

離婚時のマンション売却でトラブルを避ける方法

離婚時にマンション売却でトラブルを避けるための以下の3つのポイントを解説します。

- マンション売却をしてから離婚をする

- 周囲に知られないようにマンション売却する方法もある

- マンション売却にかかる費用を把握しておく

マンションを売却してから離婚をする

マンション売却は早くて4カ月~半年くらいの期間がかかります。

その期間は様々な契約や手続きのために両者が顔を合わせる機会が多くなります。

マンションがなかなか売れなかったり思うような価格が付かなかったりすると、ストレスや不安、トラブルの原因にもなりうるため、すっきりお別れをしたいのであればマンションを売却してから離婚をするのが良いでしょう。

周囲に知られないようにマンションを売却する方法もある

マンションを売却したり、引っ越しするにあたって周囲に知られたくないと考える人も多いでしょう。

通常マンションを売却するとなると、インターネットやチラシを利用して宣伝活動を行います。

その際、契約をする不動産会社にお願いをすれば、周囲に知られないようにマンション売却をするじことも可能です。

具体的には、不動産会社がもっている顧客リストのなかから買主を探したり、チラシや看板を利用しないなど、売却情報が広まらないように配慮した売却も可能です。

マンション売却にかかる費用を把握しておく

マンションを売却するにも費用がかかります。

マンション売却の費用は、売却価格にかかわることから財産分与にも影響しますので、こちらもしっかりと確認しておきましょう。

マンション売却費用は売却価格の約3~5%といわれています。

費用の主な内訳は以下の通りです。

- 仲介手数料

- 登録免許料

- 譲渡所得税

- 印紙税

- 引っ越し費用

売却にかかる詳しい費用の内訳については以下の記事で詳しく解説していますので参考にしてください。

まとめ

いかがでしたでしょうか。

離婚時のマンションは売却する選択肢と売却せずに住み続ける選択肢があります。

マンションは夫婦の共有財産ですので原則夫婦で折半をします。

これらには住宅ローンや名義などの諸条件が絡んでいますので、慎重に判断するようにしてください。

マンションを売却する場合には、これからの資金計画や財産分与について考えるためにも、マンションがいくらで売れるかマンション売却の相場を調べましょう。

相場を調べるには一括査定サイトがお勧めです。

すまいステップでは、優良な不動産会社に一括で複数社査定を依頼できます。

マンションが売ると決まったら、以下のフォームから査定依頼をしてみましょう!

一括査定であなたの家の適正価格が分かる

オンライン対応