不動産の売却は「引き渡しが完了したら終わり」ではありません。

売却した翌年の2月16日から3月15日までの期間には、確定申告が待ち受けています。

不動産売却による所得がなかった場合は、確定申告をする法律的な義務はありません。

しかし、勘違いしやすいケースも多いため、注意しなければなりません。

本来は確定申告が必要なのに怠った場合は、重いペナルティを受ける可能性があるため、確定申告の要・不要の条件を、この記事でしっかりと確認しましょう!

この記事を読んでわかること

- 不動産売却後に確定申告が不要なケース

- 確定申告の要否を判断するために必要な「譲渡所得」の計算方法

- 売却で損失が出た場合に、確定申告をすることで逆に節税になる仕組み

- 「特例で税金が0円=申告不要」ではない、といった確定申告で見落としがちな注意点

以下のフォームから簡単にお近くの不動産会社にお問合せできますので、ぜひご活用ください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

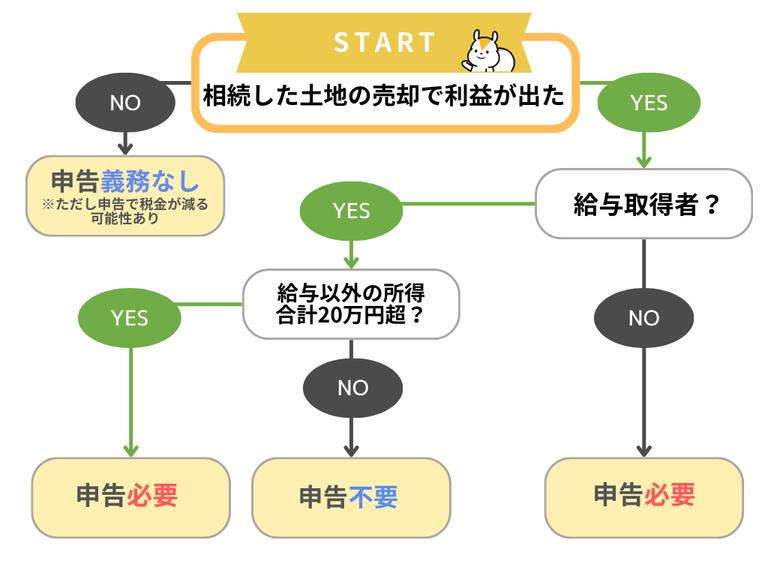

不動産売却後の確定申告が不要なケースとは?

そもそも、確定申告とは「1年間の所得と、所得にかかる税金の金額を国に申告する手続き」のことです。

不動産を売却したことによる所得は「譲渡所得」といいます。

つまり、譲渡所得の有無によって、不動産売却後の確定申告が必要か不要かが決まるのです。

具体的に確定申告が不要なのは以下の3ケースです。

こちらが、不動産売却後の確定申告が必要かどうかをまとめたフローチャートになります。ぜひご活用ください。

それでは、それぞれについて解説していきます。

譲渡所得がなければ確定申告は不要

以下の計算式で計算をして、譲渡所得がゼロになるか、マイナスであれば、確定申告は必須ではありません。

▼売却価格とは

「売却価格」とは、不動産を売却して、受け取った代金の金額です。

(譲渡価格や、譲渡収入金額とも呼ばれます。)

▼取得費とは

「取得費」とは、売却した不動産を、購入・取得した時にかかった費用のことです。

たとえば、以下のような費用が該当します。

- 不動産を購入した時の費用

- 建物の建築にかかった費用

- 不動産購入時の仲介手数料

- 不動産購入時に支払った税金

- 不動産相続時の登記費用

- 司法書士への報酬

- 固定資産税精算金

- 土地の改良費

- 設備費

- リフォーム費用 など

なお、建物部分の価額については、減価償却費を差し引いて計算します。

もしも取得費がわからない(証明できる書類がない)場合は、「売却価格の5%の金額」を取得費の代わりとして、譲渡所得の計算に用いることができます。

より詳しく知りたい方は、国税庁ホームページの「No.3252 取得費となるもの」をご覧ください。

▼譲渡費用とは

「譲渡費用」とは、不動産を売却するためにかかった費用のことです。

たとえば、以下のような費用が該当します。

- 不動産会社に支払った仲介手数料

- 印紙税

- 売却にあたって支払った測量費用

- 売却にあたって建物を取壊した費用

- 売却にあたって支払った立退料 など

より詳しく知りたい方は、国税庁ホームページの「No.3255 譲渡費用となるもの」をご覧ください。

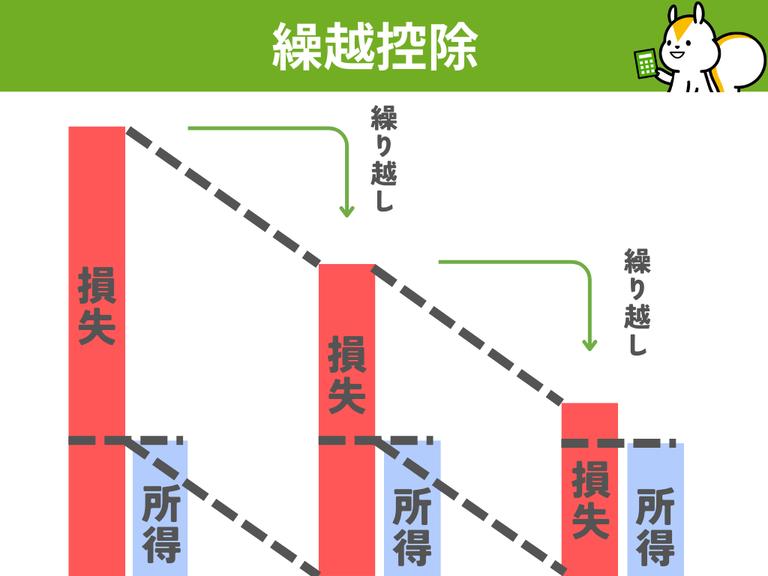

譲渡所得がマイナスでも確定申告して節税になる場合がある

譲渡所得を計算して金額がマイナスになった場合は、「譲渡損失があった」ことになります。

譲渡損失があった場合、以下のケースに該当すれば、確定申告をすることで節税ができる可能性があります。

- マイホームを住宅ローンの残高よりも低い価格で売却した

- マイホームを売却し、新居を住宅ローンを借り入れて購入した

以上に当てはまると、「損益通算」や「繰越控除」ができる特例を利用できる可能性があります。

▼損益通算とは

「損益通算」とは、本業の所得(給与所得や事業所得)から、不動産の譲渡損失の金額を差し引くことです。

本来、不動産の譲渡所得の計算と課税は、給与所得や事業所得とは別々に行います。

しかし、特例の適用を受けることで、不動産売却による損失を本業の所得と合算できるため、所得税が節税できるのです。

▼繰越控除とは

「繰越控除」とは、譲渡損失の金額が給与所得や事業所得を上回り、差し引きし切れなかった場合に、残った金額を翌年に繰り越すことです。

繰り越した金額は、翌年の所得から更に差し引くことができます。

(最長3年間まで行えます。)

給与所得者で、給与以外の所得が合計20万円以下の場合も不要

会社員や公務員など、勤務先で年末調整を受けている給与所得者の方には、確定申告が不要になるもう一つの特例的なルールがあります。

それは、不動産売却による利益(譲渡所得)を含む、給与以外の所得の年間合計額が20万円以下の場合です。

例えば、他に副業などを一切していない会社員の方が、小さな土地を売って得た利益が15万円だけだった、というようなケースでは確定申告は不要です。

ただし、注意点が2つあります。

1つ目は、あくまで給与以外の所得の「合計」であること。不動産の利益が15万円でも、他に副業で10万円の所得があれば合計25万円となり、20万円を超えるため確定申告が必要です。

2つ目は、このルールは年末調整を受けている給与所得者向けのものであるため、自営業者やフリーランスの方には適用されない点です。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

不動産売却後の確定申告で見落としがちな注意点

不動産売却後の確定申告には、専門的なルールがいくつか存在します。知らずに「申告は不要だろう」と思い込んでしまうと、後からペナルティが課されることもあります。ここでは特に重要な3つの注意点について解説します。

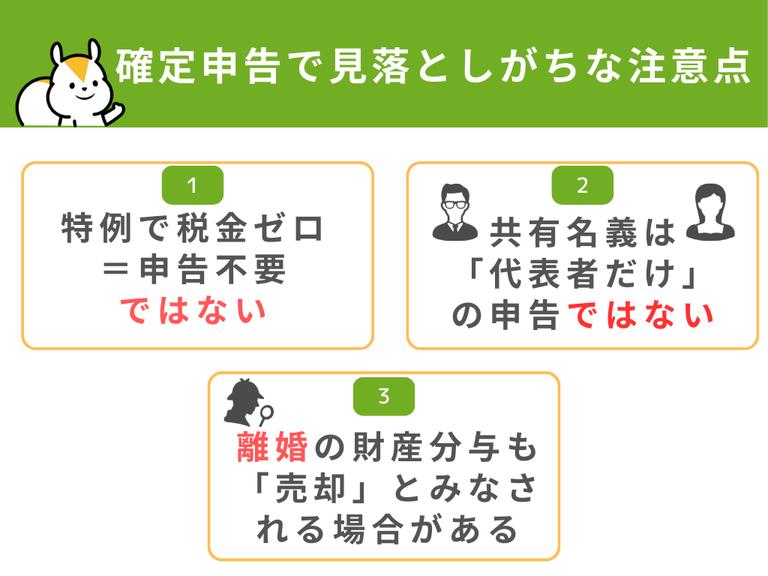

「特例で税金ゼロ=申告不要」ではない

これは、不動産売却の確定申告において最もよくある勘違いです。

マイホームを売却した際の「3,000万円の特別控除」や、相続した空き家を売った際の「空き家の特例」などを利用すると、売却で得た利益(譲渡所得)から大きな額を差し引くことができ、結果的に納める税金が0円になるケースは少なくありません。

そのため、「どうせ税金は0円なのだから、申告手続きも不要だろう」と考えてしまいがちです。

しかし、これらの節税効果の高い特例は、確定申告をすることではじめて適用が認められます。確定申告は、税務署に対して「私はこの特例を利用する権利があります」と意思表示をするための正式な手続きです。申告をしなければ、税務署はあなたが特例を使いたいのかどうかを知ることができず、特例は適用されません。

もし申告を忘れてしまうと、特例が適用されない状態で計算された高額な税金と、さらに申告漏れに対するペナルティ(無申告加算税や延滞税)を支払うことになってしまいます。

共有名義は「代表者だけ」の申告ではない

兄弟で相続した不動産など、複数人の共有名義になっている物件を売却した場合も注意が必要です。

例えば、「手続きはすべて兄が代表して進めてくれているから、確定申告も兄がまとめてやってくれるだろう」と考えてはいけません。

不動産売却の確定申告は、共有者一人ひとりが、それぞれ自分の持ち分に応じて行うのが原則です。売却で得た利益(譲渡所得)も、売却にかかった経費も、すべて持ち分割合で按分し、各自の所得として申告・納税(または還付)手続きを行います。

たとえば、利益が4,000万円出て、兄弟2人がそれぞれ2分の1の持ち分を持っていた場合、兄が2,000万円、弟が2,000万円の利益を得たとして、それぞれが自分の名前で確定申告書を提出する必要があります。特例の適用も、各自が要件を満たしているかを確認し、自分の申告書で申請します。

代表者一人がまとめて申告することはできませんので、必ず共有者全員が当事者意識を持って手続きを進めましょう。

共有名義の不動産売却については以下の記事で詳しく解説しています。

離婚の財産分与も「売却」とみなされる場合がある

「売却してお金を得たわけではなく、離婚の財産分与として元パートナーに家を渡しただけだから、税金は関係ない」というのも危険な思い込みです。

税法上、不動産などの資産で財産分与を行った場合、渡した側は「分与した時点の時価で、その不動産を売却(譲渡)した」とみなされます。

そして、その不動産を取得した時の価格よりも、財産分与した時の時価の方が高くなっている場合、その差額が利益(譲渡所得)とみなされ、所得税の課税対象となります。

例えば、夫婦で3,000万円で購入した家を、離婚時に時価4,000万円の価値があるとして財産分与した場合、差額の1,000万円分の利益が生まれたと判断され、家を渡した側に確定申告の義務が発生する可能性があるのです。

お金のやり取りが直接発生しないため、税金とは無関係だと考えがちですが、不動産の価値が上がっている場合は特に注意が必要です。ご自身のケースが当てはまるか不安な場合は、必ず税務署や税理士に相談してください。

不動産売却後に確定申告が必要なケース

不動産の譲渡所得は、給与所得や事業所得とは合算せずに、別途計算して課税されます。

そのためサラリーマンであっても、以下のケースに当てはまれば、確定申告をする必要があります。

譲渡所得があった場合

譲渡所得を計算して金額がプラスになった場合は、確定申告が必要です。

譲渡所得=不動産の売却価格-(譲渡費用+取得費)

納税は国民の義務であり、納税額を決めるための確定申告は重要な手続きです。

もしも、確定申告が必要なのに怠った場合には、以下のようなリスクやペナルティがあるので注意しましょう。

3,000万円特別控除を申請する場合

マイホーム(居住している家やマンション、家屋を取り壊した土地)を売却した場合、譲渡所得から最大3,000万円まで控除できる特例を適用できます。

ただし、特例によって所得税の課税がなくなる場合も、確定申告が必要です。

各種特例を申請する場合

「3,000万円特別控除の特例」以外にも、税金の負担を軽減できる特例があります。

不動産売却の税負担を軽減する特例の一部

- 特定のマイホームを買い換えたときの特例

- 被相続人の居住用財産を売ったときの特例

- 収用等により土地建物を売ったときの特例

- 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除

- 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除

(リンク先は国税庁ホームページです。)

いずれの特例を利用する場合も、課税の有無にかかわらず、確定申告する必要があります。

譲渡損失を他の所得と損益通算をする場合

前章でも説明した通り、一定の条件を満たしていれば、本業の所得から不動産売却の譲渡損失(赤字)を差し引くことができます。

損益通算を行いたい場合は、特例の適用を申請し、要件を満たしていることの証明書類を提出しなければならないため、確定申告が必要となります。

不動産売却後に確定申告が不要でも「お尋ね」は来る?

不動産売却後、譲渡所得(利益)がなければ確定申告は不要です。

しかし、確定申告が不要なケースであっても、税務署から「お尋ね」と書かれた書類が届く場合があります。

税務署から来るお尋ねは、「不動産売却を行ったのになぜ確定申告しなかったのか」といった内容の問い合わせです。

不動産売却してから何日後にどんな基準で来るのかは公表されていませんが、不動産売却後の翌年に確定申告をしなかった人に届くことが多いようです。

税務署は、不動産売却が行われたことや登記情報を見ることができ、納めるべき税金がしっかり納められているのか確かめる必要があります。

不動産売却では大きなお金が動くので、税務署側は譲渡所得があったのではとお尋ねを送ってくるのです。

お尋ねが来たからといって何か問題やリスクがあるわけではないので、届いたお尋ねの内容に沿って回答しましょう。

もし譲渡所得があったのに確定申告を行わなかった場合は、管轄の税務署で期限後申告を行う必要があります。

不動産売却後の確定申告は不要なケース以外はを忘れずにしよう

確定申告は、売却した翌年の3月15日までと期限が決まっています。

スムーズに手続きを完了させるために、不動産の売却した後は、必要書類のチェックなど、あらかじめ準備を進めておくのがおすすめです。

ご自身が確定申告をする必要があるかどうか不安な場合は、不動産売却を担当してくれた不動産会社の担当者にも相談してみるのもよいでしょう。

確定申告を忘れてしまったり、怠ってしまった場合は、ペナルティとして更なる税金が課されます。

自分で書類を作成するのが難しい場合は、税理士に依頼するなどして、必ず済ませるように気をつけましょう。