「そろそろ今の家から住み替えようかな?」と考える方も多いでしょう。

家族構成の変化やライフスタイルの変化に応じて、新しい住まいを検討することは、人生の大きな決断のひとつです。

ただし、住み替えのタイミングを誤ると、経済的な負担や生活の不便さが生じる可能性もあるため、慎重に判断することが重要です。

そこで今回は、実際に住み替えた人がどのようなタイミングで決断したのか、さまざまな切り口からご紹介します。

この記事を読めば、初めての住み替えでも失敗しないためのタイミングについて理解が深まり、最適な判断ができるようになるでしょう。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

無料診断スタート

一括査定であなたの家の適正価格が分かる

今の価格が届く!

無料診断スタート

【ライフステージ編】多くの人が住み替えを意識する4つのタイミング

住み替えのタイミングは住み替えの理由によって変わってきます。

国土交通省が住生活総合調査(平成30年)で発表した「最近5年間に実施した住み替えの主な目的」の結果をもとに、住み替えの理由を詳しく見ていきましょう。

| 住み替え理由 | 割合 |

|---|---|

| 住宅を広くする、部屋数を増やす | 42.3% |

| 使いやすさの向上 | 31.9% |

| 新しさ・綺麗さを求めて | 27.4% |

| 性能の向上(断熱性、省エネ性など) | 22.7% |

| 通勤・通学の利便性向上 | 20.3% |

| 高年齢期の住みやすさ | 18.5% |

| 日常の買い物・医療などの利便性向上 | 16.2% |

子育て・教育の環境を整えるタイミング

住み替え理由で最も多かった「住宅を広くする、部屋数を増やす」という回答の背景として出産や子どもの進学が関係します。

家族が増えれば、これまで住んでいた家が手狭に感じて、広く部屋数の多い家に住み替えを検討する方が多いようです。

子育て世代では、子供の小・中学校の入学がきっかけで住み替える人も多くいます。

お子さんがいらっしゃれば「学校を途中から変えないように」と子供中心で住み替えのタイミングを決めている方もいます。

子供の誕生や成長に伴い「家が手狭になった」タイミングで、より広い家に住み替える方が多いことが分かります。

また「子供の通学のため」という理由で通わせたる学校近辺に引っ越しされる家族もいらっしゃいます。

愛知県:30代・男性

今まで住んでいたところも子供が大きくなってきて、狭そうにしていることともう少し遊べるスペースを確保してあげたほうがいいなと思い、小学生になるタイミングで住み替えを検討するようになりました。

また妻が今だとキッチンが狭くて料理がする気が起こらないなどの文句も言われ続けたこともあり、検討に至ったような状況です。

家の設備や周辺環境に不満を感じたタイミング

「使いやすさの向上」「使いやすさの向上」といった家や周辺環境へ不満をもったタイミングで住み替る方です。

間取り、収納、設備など不満を持つポイントは様々ですリフォームやリノベーションで解消できないケースもあります。

周辺にスーパー、病院などが近くになく不便を感じていれば住み替えのタイミングと言えるでしょう。

また、転勤や転職に伴い今の家では通勤に時間がかかる。といった悩みを抱えている方も住み替えを検討しています。

通勤は毎日行うものなので、ストレスを軽減したいという考える方も多いです。

東京都:30代・女性

購入したマンションに住んでみて占有部の質の低さに満足できませんでした。

また、住民の質も酷く、共有部を通る度に嫌な思いをしていました。そのため常に売りに出しており、今回の反省を活かした次のすみかは常に探していました。

傷んだ古家をから引っ越したいタイミング

長年住んだ家が古くなってきたことで住み替えを検討する方もいらっしゃいます。

築20年を過ぎたころにはサビ、亀裂、雨漏り、水漏れ、など、傷んでくる箇所が出てきます。

「新しさ・綺麗さを求めて」という回答が多い背景は、居住中の家が古く不満に感じている方が多いということでしょう。

家の全面リフォームをするくらいなら、住み替えた方が良いのでは?と考える方もいらっしゃいます。

東京都:40代・女性

30年以上住んでいた一戸建ての老朽化を考え、また父親の退職金が入ったのと同時に住み替えを行いました。

家の壁にはヒビが入っていたり屋根の雨漏りなども気になっていたので、さすがに長く住むことはできないと家族みんなで相談した結果思い切って新しく一戸建てを購入しようと言う結果になりました。

退職金と今まで住んでいた家を売却して一括で支払いができると考えました。

定年や老後に備えるタイミング

子供の独立や定年のタイミングで住み替えを検討するシニア世代もいらっしゃいます。

子供が独立して家を出ていくと、夫婦ふたり暮らしになり住んでいる家の部屋を活用しきれずに、家が広すぎると感じる方が多いようです。

また、加齢により階段の上り下りが辛くなったり、遠くまでの買い物、通院に不便さを感じる方もいます。

地方では徒歩で気軽に買い物が出来るお店が減少し、車での移動が必要な大型ショッピングセンターが増えて不便さを感じる高齢期の方が増えています。

よって高齢者の方にはコンパクトなマンションや病院や介護施設へのアクセスに便利な駅近の家が人気になっています。

福岡県:50代・男性

神奈川県に住んでいましたが、家内の実家のある福岡県に住み替えすることになりました。首都圏と比べると物価が安いことが理由の一つとしてありました。

一戸建てを維持する費用は思ったよりも高く、老後のことなどを考えて地方に住むのも良いかなと思っての住み替えでした。バリアフリーのマンションが見つかったので良かったです。

・子育てや教育の環境を整えるタイミング

・家の設備や周辺環境に不満を感じたタイミング

・家が老朽化したタイミング

・定年や老後に備えるタイミング

【資産・経済編】損しないための「売り時」「買い時」の見極め方

ライフステージの変化という「きっかけ」が訪れても、経済的なタイミングが合わなければ、なかなか住み替えには踏み切れないものです。ここでは、「損しない」をテーマに、資産価値や経済状況から見たベストなタイミングの見極め方を解説します。

「売り時」の判断基準:いつ売るのが最も得か?

ご自宅の売却は、住み替え全体の資金計画を左右する最も重要なステップです。少しでも高く、そしてスムーズに売却するための「売り時」は、主に3つの要素から判断します。

築年数:物件種別ごとの「売り時」を知る

不動産の価値、特に建物の価値は築年数と共に下落するのが一般的です。その下落カーブは、マンションと戸建てで異なります。

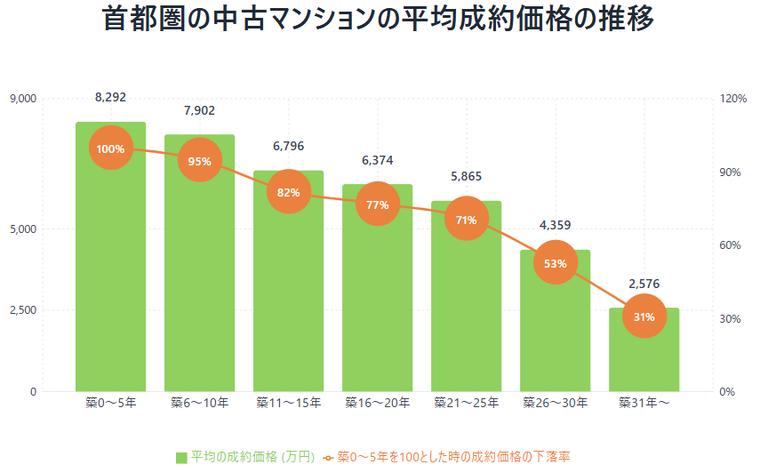

マンション

以下は首都圏の中古マンションの平均成約価格の推移です。

公益財団法人東日本不動産流通機構「築年数から見た首都圏の不動産流通市場(2024年)」をもとにすまいステップ編集部がグラフを作成(2025.8.5閲覧)

比較的価値が落ちにくく、特に築10年以内は中古市場でも人気が高いため、高値での売却が期待できます。しかし、10年を過ぎると一気に価格が落ちがちです。グラフからも、築11年以降は10%以上げらくしているのがわかります。

また、長期修繕計画に基づき、大規模修繕工事が実施される前も一つのタイミングです。工事が始まると、見た目の問題や内覧のしにくさから、売却活動が難しくなることがあります。

戸建て

以下は首都圏の中古戸建ての平均成約価格の推移です。

公益財団法人東日本不動産流通機構「築年数から見た首都圏の不動産流通市場(2024年)」をもとにすまいステップ編集部がグラフを作成(2025.8.5閲覧)

木造の場合、建物の価値は築20年~25年で底を打つと言われています。そのため、グラフからも分かるように、築26年以降は10%以上も価格が下落しているのがわかります。

しかし、戸建ての価値は建物だけでなく「土地」の価値に大きく左右されます。たとえ建物が古くても、立地が良ければ高値での売却が可能です。手入れの行き届いた家や、適切なリフォームが施された家もプラス評価につながります。

不動産市況:世の中の流れを読む

以下は、不動産価格指数の変化を表したグラフです。

引用:国交省「不動産価格指数(令和7年4月・令和7年第1四半期分)」

不動産価格は、景気や金利、社会情勢などによって常に変動しています。一般的に、景気が良く不動産価格が上昇している局面は「売り時」と言えます。

2025年現在、都市部を中心に不動産価格は高値圏で推移していますが、エリアによっては需要が落ち着きを見せ始めている場所もあります。

大切なのは、「世の中全体」の市況だけでなく、「ご自身の物件があるエリア」の相場を正確に把握することです。不動産会社の査定などを利用し、周辺で類似物件がいくらで取引されているかを確認しましょう。

住宅ローン残債:売却価格がローン残高を上回るか

売却の絶対条件は、売却価格で住宅ローンを完済できることです。売却価格がローン残債を上回る状態を「アンダーローン」と呼び、この状態であれば売却後に手元に資金が残り、次の購入資金に充てることができます。

逆に、ローン残債が売却価格を上回る「オーバーローン」の場合は、差額を自己資金で補填しないと家を売ることができません。

まずはご自身のローン残債がいくらなのか、金融機関から送付される返済予定表や残高証明書で正確に把握することから始めましょう。

「買い時」の判断基準:いつ買うのが最もお得か?

住宅ローン金利の動向

住宅ローンは、多くの人にとって最も大きな借入れです。わずかな金利の違いが、将来の総支払額に数百万円単位の差を生むこともあります。基本的には、住宅ローン金利が低い時期ほど「買い時」と言えます。

2025年現在、日本銀行の政策修正により長期金利には上昇圧力がかかっていますが、依然として歴史的な低金利環境は続いています。ただし、将来的な金利上昇のリスクも考慮し、変動金利と固定金利のどちらを選ぶか、また繰り上げ返済をどう計画するかなど、長期的な視点で資金計画を立てることが重要です。

税制優遇制度の活用

住宅購入は、国による手厚い税制優遇が受けられる大きなメリットがあります。

- 住宅ローン控除(減税): 年末のローン残高に応じて、所得税や住民税が一定期間還付される制度です。利用するには入居期限などの要件があり、制度内容は定期的に見直されるため、常に最新の情報を確認しましょう。

- 住み替えの特例: 今の家を売って新しい家を買う場合、「3,000万円の特別控除」や「特定のマイホームを買い換えたときの特例」など、売却で得た利益(譲渡所得)にかかる税金を大きく軽減できる制度があります。どちらの特例が自分にとって有利かは、売却益の額や新居の価格によって異なります。これらは非常に専門的な内容を含むため、不動産会社や税理士に相談するのが確実です。

経済的にベストなタイミングはいつ?

結論から言うと、「最も高く売れて、最も安く買える」という完璧なタイミングは、現実にはほぼ存在しません。 なぜなら、不動産価格が高い「売り時」は、購入価格も高くなる「買い時」ではないからです。

経済的な観点でのベストタイミングとは、「売却益」「低金利」「税制優遇」という3つのメリットを、ご自身のライフプランに照らし合わせて総合的に判断し、最もバランスの良い時期を見つけ出すことです。

市況や制度を理解した上で、「今の家賃を払い続けるよりも、少しでも若いうちにローンを組んだ方が得」「子供の進学までには住み替えたい」といったご自身の事情を優先し、その中で最善の選択をすることが、後悔しない住み替えにつながります。

【進め方編】「売り先行」vs「買い先行」徹底比較!スムーズな住み替え計画の立て方 売り買い同時比較表

住み替えには、今の家を「売る」プロセスと、新しい家を「買う」プロセスがあります。この2つをどの順番で進めるかによって、メリット・デメリットが大きく異なります。ご自身の状況に合わせて最適な進め方を選びましょう。

| 比較項目 | 売り先行 | 買い先行 | 同時進行 |

|---|---|---|---|

| 資金計画 | ◎ 立てやすい | △ 立てにくい | 〇 調整が必須 |

| 新居探し | △ じっくり探せない可能性 | ◎ じっくり探せる | 〇 スピードが重要 |

| 仮住まいリスク | あり | なし | なし |

| 二重ローンリスク | なし | あり(特約で回避可) | なし |

| おすすめな人 | ・資金計画を慎重に進めたい ・売却を焦りたくない | ・自己資金に余裕がある ・絶対に住みたい物件がある | ・不動産会社と密に連携できる ・売れやすい物件に住んでいる |

売り先行

先に自宅の売却活動から始め、売買契約が成立してから新居を探し始める方法です。

| メリット | デメリット |

|---|---|

| ・資金源をあらかじめ確保できる ・売却の時間を割け資金計画が立てやすい | ・仮住まいが必要になる可能性がある |

売り先行のメリットは売却によって資金源を確保でき購入計画が立てやすくなるという点です。

先に家の売却を行うので、売却代金を新居の購入資金にあたられるほか、買い替えローンの融資金などの資金計画を立てやすくなります。

また、売却期限が定まっていないので、価格などの条件を妥協せず家を売ることができます。

デメリットは仮住まいが必要になるという点です。仮住まいとは、売却物件の引き渡し日が入居日より先になってしまった時に必要になる住まいです。

引き渡し日から入居日が数日のみの場合はホテルなどに泊まれますが、長期間となると賃貸物件を借りる必要があり、金銭的負担が生じる可能性があります。

また、売却物件→仮住まい先→新居 というように2回引っ越しが必要になるというデメリットもあります。

・売却額で妥協したくない人

・住み替える時期が差し迫っていない人

買い先行

先に新居を探して購入を決めてから、今の家の売却を始める方法です。

| メリット | デメリット |

|---|---|

| ・新居探しに時間を割くことができる ・仮住まいが必要にならない | ・売却したい日付がある場合、急いで売る必要があり物件の値段が下がりやすい ・二重ローンになる可能性がある |

買い先行のメリットは納得のいくまで新居探しに時間を割けるという点です。

さらに、先に新居を決定しておけば、今の住まいからすぐに引っ越せるので引っ越しの手間が一度ですみます。先に引っ越しておけば、内覧時に部屋の中がすっきりした状態で購入検討者に見てもらえるので売却のチャンスも広がるでしょう。

デメリットとしては、現在の持ち家に住宅ローンが残っている場合は新居のローンと二重ローンになり、金銭的負担がかなり大きくなってしまうことです。

また、今の家が空き家になると、購入検討者から足元を見られ売却条件をを妥協せざるを得ない可能性も高まります。

・理想の新居が見つかり金銭的に問題ない人

・内覧時に片付いた状態の家を見てもらいたい人

同時進行

売却活動と購入活動を同時に進める方法です。

| メリット | デメリット |

|---|---|

| ・仮住まいや二重ローンのリスクを避けられる ・時間的にも金銭的にも最も負担が少ない理想的な形 | ・売却の決済日と、購入の決済日をうまく調整する必要があり、タイミング調整が非常にシビア ・個人の力だけで進めるのは難しく、不動産会社の力量が大きく問われます。 |

同時進行のメリットは、時間的、金銭的に最もリスクが無い点です。

デメリットとしては、売却と購入の決済日の調整が非常に難しく、不動産会社の力量次第になることです。

しかし、同時進行はかなりメリットが大きいので、できるのであれば同時進行をおすすめいたします。

住み替えるの年齢や年収もチェック!

住み替えを行う世帯主の「年齢」と「世帯年収」という切り口からの住み替えタイミングを見ていきましょう。

住み替えタイミングの年齢は40~60代

まずは初めて住み替える世帯主の平均年齢を見ていきましょう。

上のグラフは、一次取得者(初めて家を購入した人)と二次取得者(住み替えた人)の平均年齢が示されてます。

グラフを見ると、一次取得者の年齢は30代~40代の割合が多く、二次取得者の年齢は40代~60代が目立ちます。

【50~60代】老後の住み替えの5つの選択肢を徹底比較!メリット・デメリットから費用まで解説

住み替えタイミングの平均世帯年収は800万円

続いて、初回住み替え時の世帯年収を見ていきましょう。

上のグラフでは、二次取得者(住み替えた人)の平均世帯年収が示されています。

グラフを見ると、40代の世帯年収の平均値は823万円、50代は1238万円、60代は756万円という結果になりました。

60代以上のシニアの方は既に退職されている方も含まっているので、実態としては貯蓄に余裕のある方が多いことが予想できます。

上記の調査結果から、世帯年収が上がり(800万円前後)貯蓄に余裕がある40~60代であることが、住み替えタイミングの1つの基準になるようです。

年齢:40代~60代

世帯年収:800万円以上

住み替えタイミングに迷ったら不動産会社に相談を!

住み替えのタイミングは、住み替える理由や物件種別によって最適なタイミングがあります。また、ローンの残債や税金など住み替えのタイミングによって資金計画を変わってきます。

基本的には金銭的なリスクを抑えるために売り先行で住み替えを始めるのをオススメしますが、住み替えたいタイミングは人それぞれです。

住宅ローンが残ってる家から買い替えたい場合は、「住み替えローン」の利用などを検討してみても良いでしょう。

どのタイミングで住み替えれば一番得して後悔しないか、を考えていらっしゃる方は一度不動産会社に相談してみると良いでしょう。

不動産会社は近隣の市場感や物件の相場を熟知しているので、プロ目線で最適な住み替えプランを計画してくれるでしょう。

また、早いタイミングで不動産会社に自宅を査定してもらうのもオススメです。自宅がいくらで売れるか知ることで住み替えの資金計画も立てやすくなります。

不動産一括査定サイトすまいステップを使えば、2~3分で不動産会社に査定依頼ができるます。

不動産会社から話を聞きたいという方は是非使ってみましょう。もちろん無料で利用できます。

↑こちらから査定を依頼できます!↑

↑こちらから査定を依頼できます!↑

家を買うタイミングについて詳しく知りたい方はこちらの記事も参考になります。