通常、土地売却で利益(=譲渡所得)が発生すると、確定申告が必要です。

土地売却で発生する譲渡所得には、給与所得とは別に所得税と住民税が課税されるため、確定申告が必須となるのです。

特に相続した土地の場合、相続手続きに加えて、確定申告の手続きも必要になってくるため、通常の売却よりも行う手続きが増えることになります。

この記事では、相続した土地の売却後の確定申告の必要性と、確定申告のタイミングや必要書類、確定申告の流れについて解説します。

この記事を読んでわかること

- 相続した土地の売却後、確定申告が「必要」か「不要」かの判断基準

- 確定申告をしない場合のペナルティ

- 譲渡所得(売却利益)の具体的な計算方法

- 相続した土地の売却で使える節税の特例

- 確定申告の具体的な流れと必要書類

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

相続した土地を売却したら確定申告は必要?不要?

実際に確定申告が必要かどうか、以下のフローチャートで確認してみましょう。

相続した土地を売却した場合に確定申告が必要なのは以下の場合です。

- 譲渡所得が出た場合

- 控除や特例を利用する場合

確定申告は、売却した翌年の2月16日~3月15日にする必要があります。この期間内に確定申告に必要な書類を税務署に持参するか、郵送、もしくはe-Taxでの電子申告で提出しましょう。

なお、譲渡所得が出たのに確定申告を期間内にできなかった場合、以下のペナルティが課せられます。

【確定申告を期限内に実施しない場合のペナルティ】

- 税務署が調査に来る

- 銀行の融資が受けられなくなる

- 延滞税が課される

- 無申告加算税が課される

- 悪質な隠蔽には重加算税が課される

- 過少申告加算税が課される

この章では、相続した土地を売却した後に確定申告が必要となるケースと、不要となるケースについて解説します。

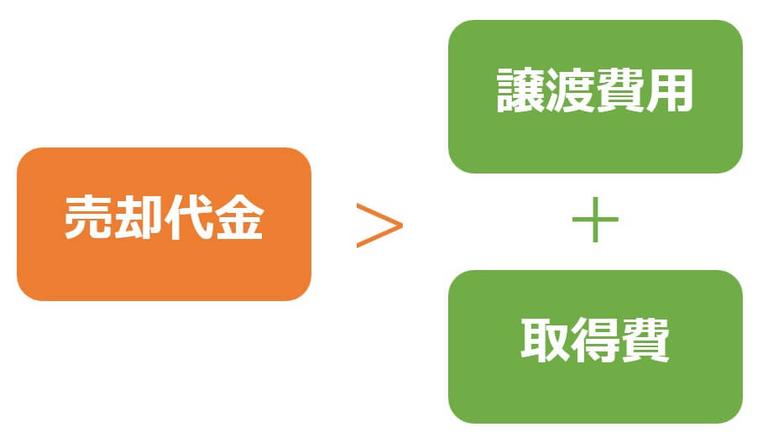

譲渡所得が出たら「必要」

冒頭で解説したとおり、譲渡所得が発生したら確定申告が必要です。

譲渡所得が出たかどうかは、以下の計算式で算出します。

それぞれの項目について、以下で解説していきます。

「売却代金」の求め方

「売却代金」は、『土地の売買金額』に『固定資産税と都市計画税の清算金』を加えて計算します。

売却代金 = 土地の売買金額 + 固定資産税と都市計画税の精算金

通常、土地の売買では固定資産税および都市計画税の精算を行います。

「譲渡費用」の求め方

「譲渡費用(土地の売却にかかった費用)」の具体的な内訳は以下のとおりです。

いずれの場合も、確定申告時に漏れなく計上できるように領収書を保管しておきましょう。

【譲渡費用の内訳】

- 売却時の仲介手数料

- 売買契約書の印紙代

- 売却のために広告した場合の広告料

- 売却のために測量した測量費

- 売却のために鑑定した場合の鑑定料

- 売却のために借家人を立退かせるために支払った立ち退き料

- 買主の登記費用を負担した場合はその負担額

- 土地を売るために、その土地の上の建物を取り壊した場合、建物の取得費と取り壊し費用

- すでに売買契約を締結していたが、さらに有利な条件で他に売却するため、その契約を解除した場合の違約金

- 売却のために行った建物の補修費

- 買主との交渉のために要した交通費、通信費等

- 借地権を売るときに地主の承諾をもらうために支払った名義書換料など

ただし、以下の費用は取得費に加えられないため注意してください。

【譲渡費用として認められない費用】

- 抵当権抹消費用

- 遺産分割のために要した支出

- 移転先家屋の購入費、修繕費、移転費用等

- 譲渡資産の維持管理費等

- 引越代

「取得費」の求め方

「取得費(土地の購入にかかった費用)」の具体的な内訳は以下のとおりです。

被相続人の自宅などに土地の購入にいくらかかったか分かる資料(領収書など)が保管されていないか探し、できる限り揃えるようにしましょう。

【取得費の内訳】

- 取得時の仲介手数料

- 取得時の売買契約書に貼付けした印紙代

- 取得時の登録免許税

- 取得時に司法書士へ支払った手数料

- 取得時の不動産取得税

- 取得に際して支払った立退料・移転料

- 取得のための測量費

- 取得のための建物の取り壊し費用

- 購入時の整地、埋立て、地盛りの費用、下水道、擁壁の設置費用

相続した土地では、取得費が分かる書類が残っていないケースが多いです。取得費が不明な場合は、「概算取得費(売却代金×5%)」を代わりに用いて計算します。

概算取得費 = 売却代金 × 4%

ただし、「概算取得費」を利用すると取得費が実際より少額となるため、譲渡所得が発生する可能性が高くなります。

取得費は正確に申告したほうが、譲渡所得を減らせるため、取得費が分かる資料は漏れなく揃えることがおすすめです。

▼譲渡所得がプラスになるケース

なお、譲渡所得については次章で詳しく解説します。

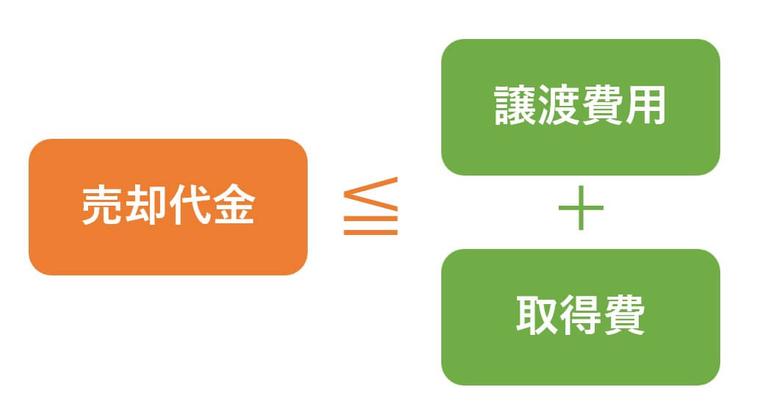

譲渡所得が出なければ原則「不要」

土地を売却して、譲渡所得が発生しなければ確定申告は原則不要です。

譲渡所得税は、譲渡所得に対して課税されるため、譲渡所得がゼロ以下の場合は確定申告によって税額を確定させる必要がなくなるためです。

▼譲渡所得がゼロ以下になるケース

つまり、売却代金から譲渡費用と取得費の合計を差し引いてゼロ以下になる場合は、譲渡所得がマイナスとなり確定申告は不要となります。

売却活動だけでなく、売却後に税金がいくらかかるのかや、税金の支払い方法についての相談も可能です。

以下のフォームから簡単に近くの不動産会社に問合せできるので、ぜひ利用してみてください。

一括査定であなたの家の適正価格が分かる

今の価格が届く!

一括査定であなたの家の適正価格が分かる

今の価格が届く!

控除や特例を利用するなら「必要」

控除や特例を利用する場合は、譲渡所得の有無に関わらず確定申告が必要です。

相続した土地の売却後、条件に合えば以下のような特例が受けられます。

- 被相続人の居住用財産(空き家)を売ったときの特例:被相続人が住んでいた家や土地を売った時、一定の要件に当てはまれば譲渡所得の金額から最大3,000万円まで控除できる(令和6年1月1日以降に行われた売却で相続人が3人以上の場合は最大2,000万円)

- 相続財産を譲渡した場合の取得費の特例:相続により取得した土地などの財産を一定期間内に譲渡した場合、相続税の一部を譲渡資産の取得費に加算できる

(参考:国税庁「被相続人の居住用財産(空き家)を売ったときの特例」「相続財産を譲渡した場合の取得費の特例」2024.5.22閲覧)

特例を利用することで譲渡所得がゼロまたはマイナスになる場合でも、特例の申請のために確定申告する必要があります。

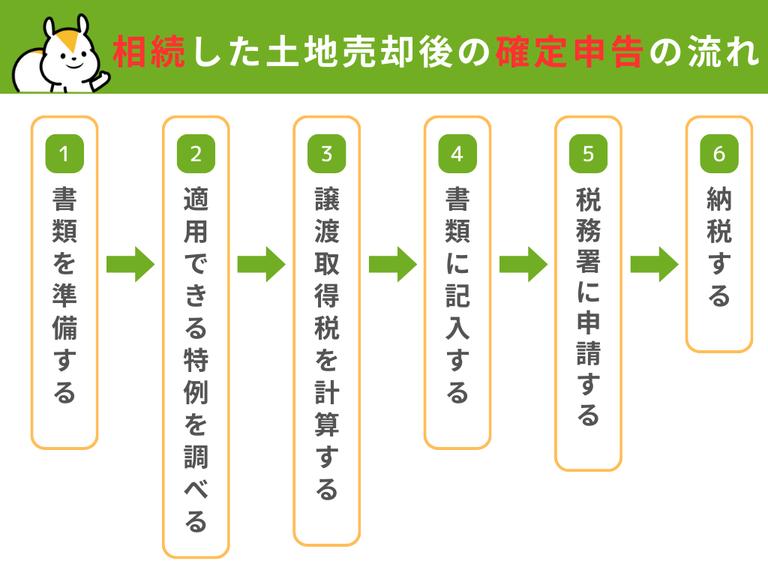

相続した土地売却後の確定申告を自分でやる時の流れ

確定申告を自分でやる流れは以下の通りです。

書類を準備する

まず、申告に必要な書類を集めます。特に、税額計算の根拠となる「売却時の売買契約書」と、親などが土地を購入した「取得時の売買契約書」は必須です。取得時の契約書が見つからないと税額が高くなる可能性があるので、売却後すぐに探し始めましょう。その他、仲介手数料などの領収書もまとめておきます。

相続した土地の場合でも、確定申告に必要な書類は通常の売却の場合と同じです。

確定申告する人全員が共通で必要な書類は以下の通りです。

| 書類名 | 内容 | 入手場所 |

|---|---|---|

| 確定申告書第一表、第二表(B様式) | 個人事業者や土地・建物を売った人などが使用する申告書類 | 税務署 |

| 確定申告書第三表(分離課税用) | 土地・建物の譲渡などの給与所得とは分離して課税される場合に必要な申告書類 | 税務署 |

| 譲渡所得の内訳書【土地・建物用】 | 売却した不動産に関する情報(所在地、面積、売却金額等)などを記入する書類 | 税務署 |

| 売買契約書のコピー | 不動産を購入した際の不動産売買契約書のコピーと不動産を売却した際の不動産売買契約書のコピー | 不動産の売却時に締結したもの |

| 建物・土地の登記事項証明書 | 売却をおこなった不動産の登記事項証明書 | 法務局 |

| 領収書(譲渡費用・取得費が分かるもの) | 取得費用と譲渡費用の証明として使用 | 不動産の売却時に入手したもの |

| 本人確認書類(マイナンバーカード) | マイナンバーカードの表面と裏面のコピー マイナンバーカードがない場合は、個人番号が確認できる書類(通知カードや住民票)のコピーと、本人確認書類(運転免許証やパスポート、健康保険証など)のコピーの2種類 | (自身が所有しているもの) |

土地を売却した時に必要な書類についてさらに詳しく知りたい方は、以下の記事を参考にしてみてください。

適用できる特例を調べる

必要書類の準備と並行して、今回の土地売却で利用できる節税の特例がないかを調べましょう。このステップは、納税額に直接影響する非常に重要な工程です。

特例を適用できるかどうかで、納税額が数十万円から数百万円単位で変わることもあり、場合によっては税金がゼロになる可能性もあります。

相続した土地の売却では、主に以下のような特例が使える可能性があります。

- 被相続人の居住用財産(空き家)を売ったときの特例(通称:空き家特例、3,000万円控除)

- 相続財産を譲渡した場合の取得費の特例(相続税の一部を土地の取得費に加算できる制度)

これらの特例には、「相続開始から3年10ヶ月以内に売却する」といった期限や、建物の状態など、それぞれ細かい適用要件が定められています。

詳しくは、後の章「相続した土地の売却で使える特例・控除」で詳しく解説しますので、必ずそちらをご確認ください。

利用できる特例の見当がついたら、次のステップである納税額の計算に進みましょう。

譲渡所得税を計算する

1章で解説したように譲渡所得を計算し、算出した譲渡所得に税率をかけることで計算できます。

課税譲渡所得 = 売却価格 – (取得費 + 譲渡費用) – 特別控除

納税額 = 課税譲渡所得 × 税率

税率は、土地の所有期間によって、以下のように変化します。

| 所得税 | 住民税 | 計 | |

|---|---|---|---|

| 長期譲渡所得 | 15.315% | 5% | 20.315% |

| 短期譲渡所得 | 30.63% | 9% | 39.63% |

書類に記入する

税額が計算できたら、確定申告書を作成します。手書きも可能ですが、国税庁の「確定申告書等作成コーナー」を使えば、画面の案内に沿って数字を入力するだけで税額が自動計算され、必要な書類一式が完成するため非常に便利です。

土地の売却では、通常の確定申告書に加えて「申告書第三表(分離課税用)」と「譲渡所得の内訳書」も必要になりますが、作成コーナーならこれらの書類も同時に作成できます。

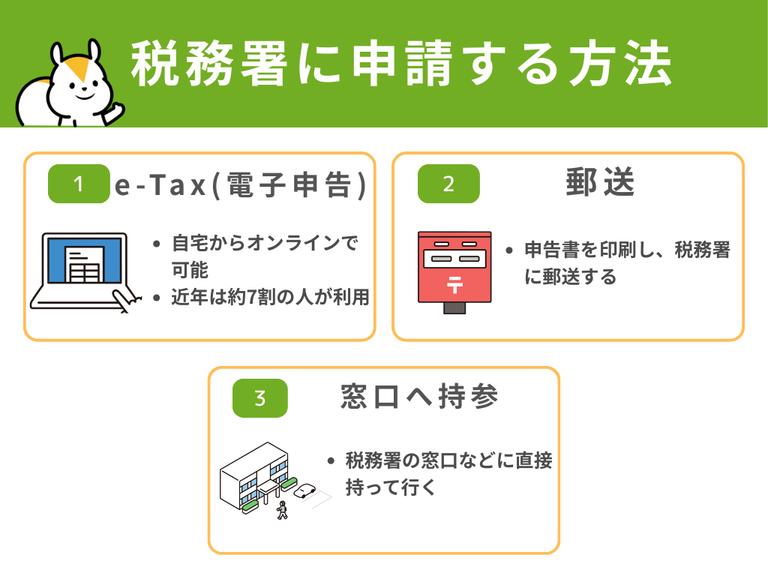

税務署に申請する

作成した申告書類は、土地を売却した翌年の2月16日から3月15日までの間に、所轄の税務署へ提出します。提出方法は以下の3つです。

「e-Tax(電子申告)」は、インターネットを利用し、自宅のPCやスマホから申告を完結させる方法です。

国税庁も推奨しており、24時間いつでも提出できる利便性から、現在最も主流となっています。税務署の混雑を避けられるうえ、還付金の入金が早い傾向があるのもメリットです。

利用にはマイナンバーカードと対応する読取機器(スマホ等)が必要で、初めての場合は事前の設定が必要になることがあります。

「郵送」は、完成した申告書を印刷し、郵便で税務署に送付する方法です。

特別な機材は不要で、税務署へ行く手間も省けます。提出日は郵便局の消印の日付となるため、期限直前の場合は窓口で日付を確認してもらうと確実です。

注意点として、申告書は「信書」扱いのため宅配便では送れません。また、提出の証明として、送付前に必ずコピーを取り、控えに受付印が必要な場合は返信用封筒と申告書の控えを同封しましょう。

「窓口へ持参」は、税務署や申告会場の窓口へ、直接申告書を提出する方法です。

職員に直接手渡すため確実に受理された安心感があり、持参した控えにその場で受付印を押してもらえるのが最大のメリットです。

ただし、申告期間中は大変混雑し、長時間待つことが予想されます。受付も平日の日中に限られるため、時間に余裕を持って行く必要があります。

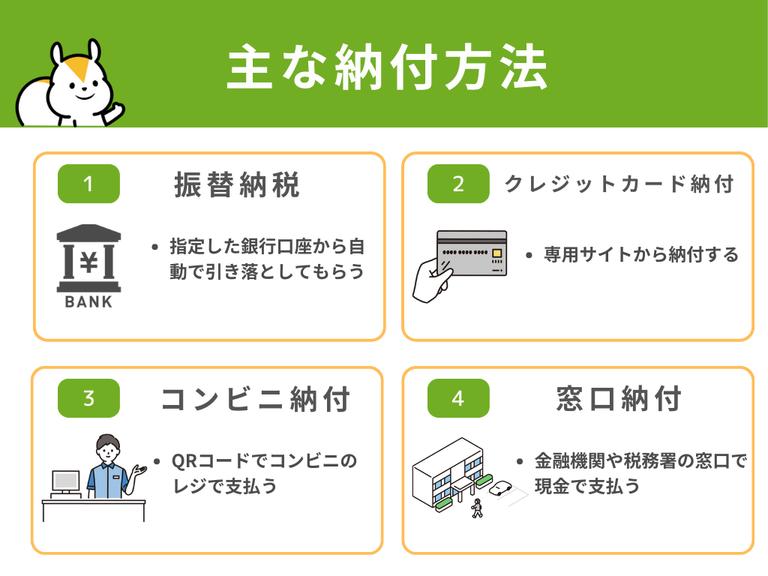

納税する

申告書の提出後、算出した税金を納付します。納付期限も申告期限と同じく3月15日です。期限を過ぎないように注意しましょう。

主な納付方法は以下の通りです。

「振替納税」は、事前に申し込むと、指定した銀行口座から税金が自動で引き落とされます。

納付忘れを防げるうえ、実際の引き落としは4月中旬~下旬なので資金準備に余裕が持てます。

一度手続きすれば翌年以降も自動で継続されますが、振替日の残高不足には注意が必要です。

「クレジットカード納付」は、専用サイトから24時間いつでも納付でき、カードのポイントが貯まるのがメリットです。

ただし、納税額に応じた決済手数料がかかるため、ポイント還元率と比較検討しましょう。実際の支払いはカード会社の引き落とし日になります。

「コンビニ納付」は、国税庁サイトで作成したQRコードを使い、コンビニのレジで現金で支払います。

夜間や土日でも納付できる手軽さが魅力ですが、30万円以下の納付に限られ、支払いは現金のみです。

「窓口納付」は、金融機関や税務署の窓口で、納付書を添えて現金で支払う方法です。

平日の日中に手続きする必要がありますが、その場で領収証書が発行される唯一の方法です。

以上が自分で行う場合の確定申告の流れです。もし途中で難しいと感じたり、節税についてより詳しく知りたくなったりした場合は、無理せず税理士などの専門家への相談を検討しましょう。

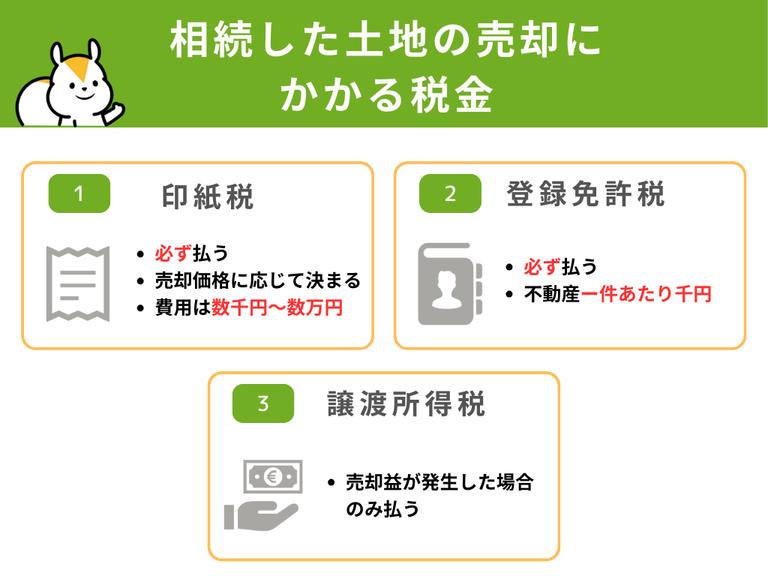

相続した土地の売却にかかる税金

相続した土地の売却にかかる税金は以下のとおりです。

それぞれ解説します。

売却時にかかる「印紙税」「登録免許税」

相続した土地を売却すると、「印紙税」と「登録免許税」がかかります。

印紙税とは、売買契約書の作成時にかかる税金で、収入印紙を書面に貼り付けて納付します。税額は、売買契約書に記載された金額(売却代金)によって異なります。

登録免許税とは、登記手続きの際に発生する税金で、国に納めるものです。

抵当権の抹消登記では不動産1つにつき1,000円、所有権移転登記では固定資産税評価額に税率を乗じて税額を算出します。

売却後にかかる「譲渡所得税」

譲渡所得税とは、売却したことで発生した譲渡所得に対して課税される税金です。1章でも解説しているように、譲渡所得が発生しなければ課税されません。

相続した土地の売却で使える特例・控除

相続した土地の売却では、大幅な節税効果が期待できる特例や控除があります。

この章では、以下の特例や節税対策について解説します。

- 被相続人の居住用財産(空き家)を売ったときの特例

- 相続財産を譲渡した場合の取得費の特例

- その他の節税対策

被相続人の居住用財産(空き家)を売ったときの特例

「被相続人の居住用財産(空き家)を売ったときの特例」は、被相続人(亡くなった人)が1人で住んでいた家や土地を、相続人が売却した時に使える特例です。

この特例が適用されれば、売却したことで出た利益から最大3,000万円を控除できます。

適用要件は以下の通りです。

【対象となる居住用財産】

- 被相続人が1人暮らしであったこと

- 昭和56年5月31日以前に建築された家屋(旧耐震基準)の場合は、売却時に現行の耐震基準を満たすか、家屋を取り壊した敷地のみであること

- 令和6年度(2024年度)税制改正により、区分所有建築物(マンション等)もこの特例の対象に含まれる

【適用要件】

- 相続開始から3年を経過する年の12月31日までに売却していること

- 相続または遺贈によって取得した家または家と土地であること

- 相続または遺贈によって取得した家を取り壊した後の土地であること

- 売却価格が1億円以下であること

- 親族や配偶者などの特別な関係間での売却ではないこと

- 相続から売却まで誰も住んでいないこと(空き家であった)

- 相続から売却まで事業や賃貸を行っていないこと

- 現行の耐震基準への適合、家屋の取壊し後の敷地の譲渡、または一定の条件下での買主による譲渡後の耐震改修・取壊しのいずれかの要件を満たすこと

(参考:国税庁「被相続人の居住用財産(空き家)を売ったときの特例」「チェックシート – 相続した空き家を売却した場合の特例」2024.6.4閲覧)

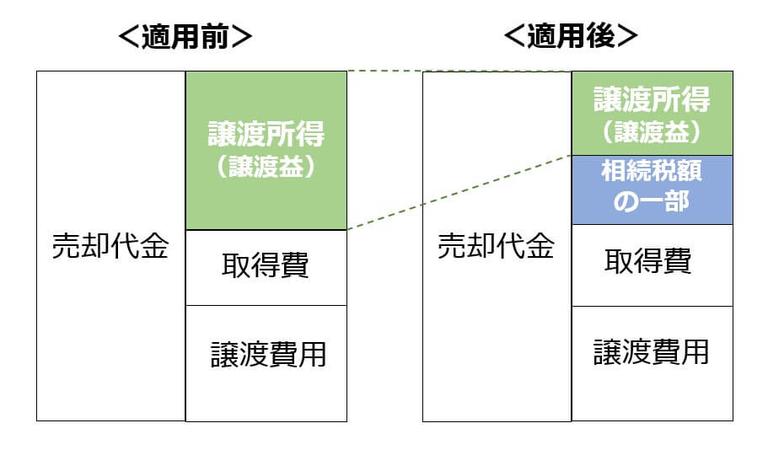

相続財産を譲渡した場合の取得費の特例

相続した土地を売却して利益が出ると、その利益(譲渡所得)に対して譲渡所得税が課せられます。

しかし、相続時に相続税を支払っているのにさらに譲渡所得税まで支払うとなると、税金負担が非常に重くのしかかってきますよね。

そこで利用したい特例が、「相続財産を譲渡した場合の取得費の特例」です。

この特例は、相続税の一部を取得費として計上できる特例で、課税対象となる譲渡所得を減らすことで節税できます。

適用要件は以下の通りです。

【対象となる人・物】

- 特例を受ける人が財産の相続人であること

- 相続人に相続税が課されていること

- 相続した財産を、相続開始の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること

(参考:国税庁「相続財産を譲渡した場合の取得費の特例」2024.6.4閲覧)

その他の節税対策

2つの特例の適用対象外であったとしても、利用できるかもしれない節税対策は他にもあります。

以下の節税対策を検討してみましょう。

- ふるさと納税:自治体への寄付で、寄付金額から2,000円を差し引いた額の住民税を控除または所得税の還付

- 取得費が分かる資料を探す

- 売却にかかった費用(譲渡費用)を可能な限り計上する

(参考:国税庁「低未利用土地等を譲渡した場合の長期譲渡所得の特別控除」「平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」2024.6.4閲覧)

相続した土地の売却で税金が高くなるのは、土地の取得費が分からないことが原因であることが多いです。そのため、土地の取得費が分からない場合は、取得費が分かる資料や書類を徹底して探してみましょう。

以下のような書類があれば、取得費として計上できるかもしれません。

- 土地の購入当時に仲介してくれた不動産会社から売買契約書の写し

- 出金履歴が分かる通帳

- 住宅ローンの金銭消費賃借契約書

- 抵当権設定額が分かる書類

また、以下のようなものも取得費として計上できます。さらに、譲渡費用も徹底して計上することで節税効果が期待できるため、合わせて確認しましょう。

【取得費となるもの】

- 取得時の測量費用

- 取得時の建物の解体費用

- 取得時の仲介手数料

- 取得時の登録免許税

- 取得時の印紙代

- 取得時の司法書士への報酬

- 取得時の不動産取得税

- 取得時に支払った立退料・移転料

- 購入時の整地、埋め立て、地盛り費用、下水道、擁壁の設置費用

(参考:国税庁「取得費となるもの」2024.6.4閲覧)

【譲渡費用となるもの】

- 売却時の仲介手数料

- 売却時の印紙税

- 売却時の測量費用

- 売却時の建物の解体費用

- 売買契約後の土地をさらに有利な条件で売るために支払った違約金

- 借地権の売却で地主の承諾をもらうために支払った名義書換料

(参考:国税庁「譲渡費用となるもの」2024.6.4閲覧)

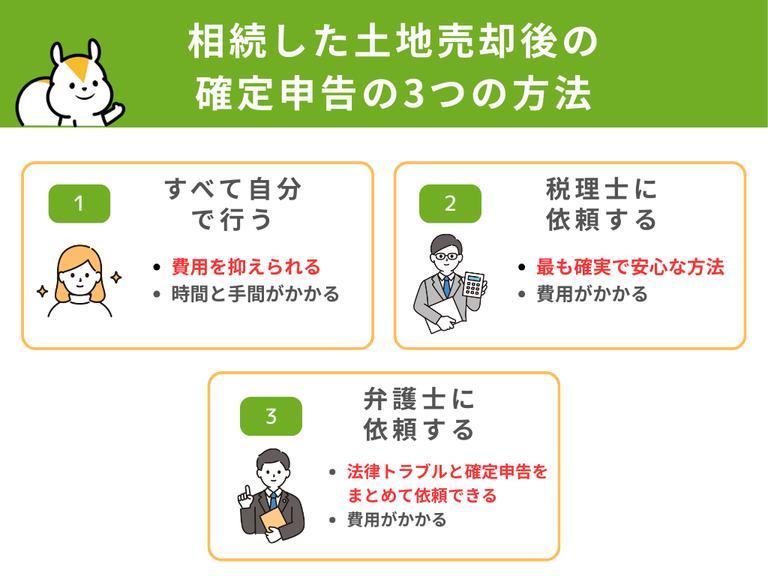

相続した土地売却後の確定申告の3つの方法

相続した土地を売却した後の確定申告は、ご自身の状況に合わせて進め方を選ぶことができます。方法は大きく分けて3つあります。

すべて自分で行う

費用を抑えられる点が最大のメリットです。現在は国税庁の「確定申告書等作成コーナー」など便利なツールがあるため、以前よりは手続きを進めやすくなっています。

ただし、不動産売却の申告はルールが複雑なため、時間と手間がかかり、内容に誤りがないか不安が残る可能性もあります。

税理士に依頼する

税金の専門家である税理士に依頼する方法です。費用はかかりますが、複雑な計算や書類作成、最適な特例の選択まで一任できるため、最も確実で安心な方法と言えます。ミスなく、最大限の節税メリットを受けたい方におすすめです。

また、申告書の作成・提出は自分で行い、不明点だけを相談する「スポット相談」を利用する方法もあります。

弁護士に依頼する

相続人間でのトラブルや、売却に関する法的な問題も抱えている場合は、弁護士に相談するのも一つの手です。弁護士は税理士登録をすることで税務申告も行えるため、法律トラブルと確定申告をまとめて依頼できます。

相続した土地の売却は確定申告で上手に節税しよう

相続した土地を売却した時、確定申告が必要なケースと不要なケースを解説しました。

- 確定申告が必要なケース…譲渡所得(利益)が出た場合や特例を利用する場合

- 確定申告が不要なケース…譲渡所得が出なかった、またはマイナスになった場合

たとえ特例を利用して譲渡所得がマイナスになるような場合でも、特例の申請には確定申告する必要があります。

また、譲渡所得が出たにも関わらず確定申告を怠ってしまうと、延滞税や無申告加算税などの重大なペナルティが課されることがあります。確定申告は、売却した翌年の2月中旬~3月中旬に行います。必要な書類をしっかり準備して忘れずに行いましょう。

相続した土地の売却は、土地売却に強い不動産会社に依頼することがおすすめです。

不動産会社選びに迷ったら、 の不動産一括査定を利用してみましょう。すまいステップでは、一度の申し込みで最大4社まで依頼できて便利です。

以下のフォームから売却した土地の情報を入力すれば簡単に申し込みできます。